摘要:

今日大盘全天震荡调整,沪指收跌0.32%,日线5连阴,深成指跌1.48%,创业板指跌1.83%。整体个股跌多涨少,两市超4000只个股下跌。 银行板块逆市走强,板块内个股全...

摘要:

今日大盘全天震荡调整,沪指收跌0.32%,日线5连阴,深成指跌1.48%,创业板指跌1.83%。整体个股跌多涨少,两市超4000只个股下跌。 银行板块逆市走强,板块内个股全... 微信号

15618884964

今日大盘全天震荡调整,沪指收跌0.32%,日线5连阴,深成指跌1.48%,创业板指跌1.83%。整体个股跌多涨少,两市超4000只个股下跌。

银行板块逆市走强,板块内个股全线飘红,瑞丰银行盘中一度涨停,收涨7.49%,中信银行涨超7%,长沙银行涨逾5%,邮储银行、宁波银行、重庆银行、杭州银行等跟涨。

【中证银行指数今日涨幅前十大成份股】

【中证银行指数前十大权重股今日涨跌幅】

板块代表ETF——银行ETF(512800)低开高走,全天高位震荡,收涨1.79%,一举收复5日、10日两条均线。全天成交额2.92亿元,较前一交易日放量39.71%。

日前,公募基金发布2023年一季度重仓持股数据,从主动型基金持仓变化来看,2023年一季度银行板块的低配比例为6.63%,较2022四季度扩大0.34个百分点。另一方面,2023年一季度基金对银行持仓总市值为651.86亿元,较2022年四季度减少32.03%,当前持仓占比处于2011年以来的偏低水平。

而北向资金持有银行股总市值为1667.45亿元,占全部北向资金比例为8.73%,较2022年四季度分别下滑1.81%和1.12个百分点。

复盘开年以来银行板块表现,作为典型的顺周期板块,板块走势呈现较强的早周期特征,年初中央经济工作召开后,市场对宏观经济复苏期待值拉满,因此1月银行板块一度跑赢市场;进入2月以来,经济并未如预期中的“强复苏”,银行板块情绪随之下行。

与此同时,从银行基本面角度,开年以来上市银行维持了较强的扩表力度,但“量增难抵价降”,2023年一季度承压的贷款定价和上升负债成本会对银行体系净息差形成显著拖累,同时市场环境也不利于其他非息收入表现,市场普遍预期一季度银行业绩或为全年营收增速低点,银行板块估值表现相对承压。

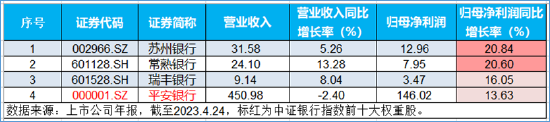

截至目前,42只上市银行中共有4家披露了一季报业绩,整体经营保持稳健,盈利同比上行。其中苏州银行、常熟银行归母净利润均涨超20%,平安银行营收呈负增长,但盈利增幅达13.63%。

展望后续,中信证券表示,短期银行板块机构关注度降低,建议静待上市银行一季度业绩落地,预计二季度开始基本面变量将出现修复,银行板块估值步入可积极配置区域。

广发证券认为:“银行投资进入再次击棒的甜点区”,其一是市场对于经济和利率的预期已经见底,由于市场对于经济的预期差较大,滞后的报表预期也压制了银行股的股价表现,这将带来银行投资机会。其二是宏观经济复苏还在修复过程中,通胀水平处在较低的位置,因此国内货币政策只是边际调整而非转向,判断银行板块在当前位置二季度依然有一定绝对收益空间,有较大相对收益空间。

浙商证券在最新的策略报告中鲜明指出,中特股+中小行双轮驱动。

一方面,中特估是全年主线,本轮高股息银行股行情有望延续,继续看好。(1)资金面角度:由于打破刚兑和前期高收益率固收类资产到期,社会无风险利率下降,导致高股息类债股资产价值重估。截至上周五,四大行平均动态股息率6.46%,股债性价比(股息率-10年期国债收益率)处于过去十年96%的高分位数,如假设股债性价比回到过去5年中位数水平,则四大行平均股息率下降到5.0%,对应四大行股价涨幅达29%,四大行平均2023年PB估值由0.50修复到0.64。同时国有行的基金重仓比例极低,23Q1末仅0.2%。(2)基本面角度:经济弱修复背景下银行风险边际改善,支撑银行估值修复;此外金融监管改革背景下,地方政府高息债务整顿成为大势,政信类业务信用利差有望收窄,高债务压力区域的地方性银行市占率下降,国有银行市占率提升。

另一方面,中小行前期前期估值压制因素有望缓解,业绩锚确认,开始布局。预计2023年一季度将是银行业绩低点,二季度起盈利增速有望逐季上行。预计优质城商行的业绩仍处于上市银行最优水平。

针对后市行情节奏,浙商证券预计将遵循国有行-城商行-股份行/农商行的轮动顺序。行情数据已有所体现,3月以来,在中特股主题催化下,目前大型国央企行已率先发力,涨幅居板块前列。

资料显示,银行ETF(512800)跟踪中证银行指数,成份股囊括A股市场42只上市银行,既囊括了国有四大行、中信银行、邮储银行等大型国有行,有望受益于“中特股”重塑机遇,同时配置了江苏银行、宁波银行等优质城商行、农商行,捕捉短期题材性机会,是分享银行板块行情的高效投资工具。

风险提示:银行ETF产品风险等级:R3-中风险(此为管理人评级,具体销售以各代销机构评级为准)。银行ETF跟踪的标的指数为中证银行指数(399986),中证银行指数(399986)成立于2013年7月15日,指数基日为2004年12月31日,该指数的历史业绩是根据该指数目前的成份股结构模拟回测而来。其指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。文中提及个股仅为指数成份股客观展示列举,不作为任何个股推荐,不代表基金管理人和本基金投资方向。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现。

微信号

15618884964

![菏泽哪有夜场招聘女员工特生意好[无竞争压力翻包机会高]商务场](http://mip.2532game.cn/zb_users/upload/2024/05/20240503120035171470883563937.jpg)

![聊城哪有夜场招聘服务员生意好[我们高中低端场所都有]轻松](http://mip.2532game.cn/zb_users/upload/2024/05/20240503115535171470853578559.jpg)

![威海哪有场所招聘包厢服务员[旺季到无检查稳定赚]急招](http://mip.2532game.cn/zb_users/upload/2024/05/20240503114535171470793530369.jpg)

![德州哪有夜场招聘生意好[包吃住要求门槛低]靠谱](http://mip.2532game.cn/zb_users/upload/2024/05/20240503115035171470823512802.jpg)

![临沂哪有夜场招聘网[抓不住爱情还有]很棒](http://mip.2532game.cn/zb_users/upload/2024/05/20240503114535171470793516909.jpg)

![泰安哪有场所招聘女服务员[一年买房亲招亲带稳定场所]稳定](http://mip.2532game.cn/zb_users/upload/2024/05/20240503114035171470763592992.jpg)