摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:富凯财经 一季度净利润同比暴跌106%,开盘半小时即封死跌停。 去年红火的锂电板块...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:富凯财经 一季度净利润同比暴跌106%,开盘半小时即封死跌停。 去年红火的锂电板块... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:富凯财经

一季度净利润同比暴跌106%,开盘半小时即封死跌停。

去年红火的锂电板块今年集体哑火了,不仅仅因为锂价暴涨暴跌带崩多家公司业绩,更因为前期产能扩充下,市场正在面临供大于求的窘境。此时,哪些企业拥有长期订单业绩稳定,哪些企业只是在“裸泳”,就显露无疑了。

随着4月24日晚间蔚蓝锂芯发布2022年年报和2023一季度业绩,面对2022年业绩下滑和今年一季度亏损,蔚蓝锂芯的股价也在4月25日毫无悬念的走向了跌停。

两次转型“实至名归”?

蔚蓝锂芯是一家横跨金属物流配送、LED芯片、新能源锂电三大领域的上市公司,而LED和新能源锂电是其陆续投资和并购而来的业务。

公司上市时主营业务是金属物流配送,2013年开始向当时市场热门的LED产业转型,通过定增等方式募集资金用于LED外延片产业化项目。

但随着项目建成投产,LED产业却每况愈下,在产能过剩下,公司LED业务毛利率和收益也持续下滑,并未实现当初投资时承诺的业绩。

LED业务最大的贡献,是赋予了公司改名后的“芯”,既LED芯片。

在2016年,蔚蓝锂芯通过收购江苏绿伟锂能有限公司40%股权,正式切入锂电池业务赛道,在2020年锂电业务成为公司最大利润来源时,公司也顺势将证券简称从“澳洋顺昌”,更名为“蔚蓝锂芯”。

这次更名后,蔚蓝锂芯终于借势新能源锂电池概念的热度,在2020年开启了一波超过六倍涨幅的行情,股价从4元/股左右一度冲高至33元/股左右。

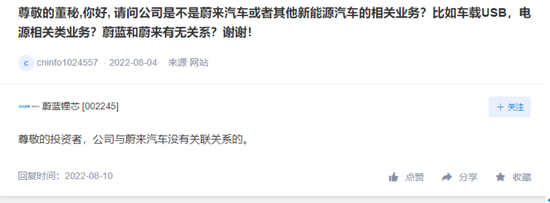

有意思的是,蔚蓝锂芯的核心业务,和市场上关注度最高的新能源汽车锂电池并没有实际的关系。不仅如此,蔚蓝锂芯和造车新势力蔚来汽车也毫无关系,以至于公司改名至今,还有不知情的投资者询问公司是否与蔚来汽车有关系,足见改名为蔚蓝锂芯带来了足够多的眼球效应。

蔚蓝锂芯收购的江苏绿伟,其经营范围包括动力锂电池及模组的研发、生产加工等,但其产品的主要应用方向是小型动力系统,是3C类锂电池,下游是工具锂电产品,而并非新能源汽车所使用的动力锂电池。蔚蓝锂芯在2021年年报中也表示,公司锂电池产品主要聚焦于电动工具、电踏车/电摩、清洁电器、便携式储能等市场。

江苏绿伟此前也曾表示,从2013年开始公司旗下锂电业务公司江苏天鹏已经开始研发汽车动力锂电池,但目前并未有相关产品应用落地情况披露。

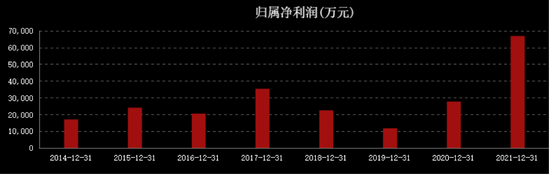

即便如此,3C类锂电池的市场规模也不小,在国内都在外加速电动化的趋势下,蔚蓝锂芯的业绩也实现了正增长。2019年至2021年,公司营收从35.19亿元升至66.8亿元,归属净利润从1.17亿元升至3.7亿元。

仅2021年,蔚蓝锂芯就实现营业收入同比增长57%,实现归母净利润同比增长141%,业绩的提升也支撑了蔚蓝锂芯的股价上涨。

虽然蔚蓝锂芯的“蔚”“锂”“芯”都有蹭市场热度的嫌疑,但在业绩提升和股价上涨的趋势下,公司的第二次转型效果显然优于第一次。

业绩变脸大客户去库存

然而转折出现在2022年,从2022年三季度开始,蔚蓝锂芯的业绩开始缩水,仅2022年三季度,公司营收同比下降19.28%,归母净利润同比下降68.22%。

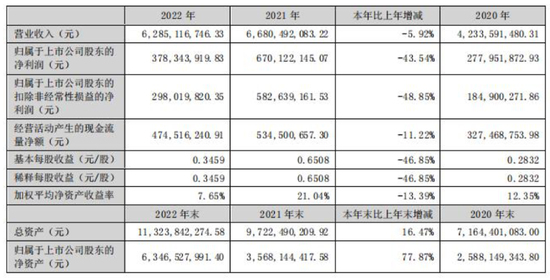

蔚蓝锂芯刚刚发布的2022年年报显示,全年营收62.85亿元,同比下降5.92%;归母净利3.78亿元,同比下降43.54%。

蔚蓝锂芯2022年年报主要财务数据

由于锂电池原材料价格2022年持续上涨,导致下游企业的成本上升,蔚蓝锂芯锂电池业务2022年实现营业收入约25.56亿元,同比下降4.39%。

LED业务下滑更为明显,蔚蓝锂芯表示,2022年下半年以来,通胀等原因导致全球电子消费市场低迷,需求下滑明显,业内竞争更为激烈,公司2022年LED业务整体营业收入约11.27亿元,实现归属于上市公司净利润为亏损约0.45亿元。

对于业绩下滑,蔚蓝锂芯在年报中也作出了解释,表示在2021年度,各锂电池应用场景下游客户基于对未来产品需求的乐观估计和应对锂电池原材料价格急剧上涨的需要,公司超买了电芯形成了高于正常周期的电芯和成品库存。

蔚蓝锂芯介绍,2022年度,作为主要应用市场的欧美等海外发达国家普遍通胀率提升,流动性收紧,消费需求下滑明显,导致消费类应用锂电池下游客户普遍采取了砍单去库存的策略。同时,报告期内,以碳酸锂为代表的锂电池原材料价格也大幅上涨,制造成本上升明显。尤其是2022年下半年以来,公司锂电池业务受到很大影响。

即使需求下降,蔚蓝锂芯此前的产能规划却不能停,2022年年报显示,公司张家港第一工厂完成26700磷酸铁锂、钠电池共线产能改造;张家港第二工厂新增产线逐步投用;淮安工厂一期项目进入产线调试;储能应用的淮安二期磷酸铁锂和钠电池共线大圆柱产线动工建设;同时,公司于2022年下半年启动了马来西亚锂电池投资项目。

根据蔚蓝锂芯规划,这些项目全部建成后,公司锂电池产能预计将接近30Gwh。

虽然蔚蓝锂芯还在扩充锂电业务产能,但并未有进军新能源汽车锂电池市场的规划,公司2022年年报中公布的主要研发投入,也是针对家庭储能、吸尘器、两轮车等使用的锂电池,反倒是在LED外延片和LED芯片领域有相关专利成果。

即便蔚蓝锂芯在年报里对于工具锂电化率提升有乐观的预期,相关券商研报也看好户外动力设备等新增量,但当下的市场需求却真实呈现出萎靡态势。

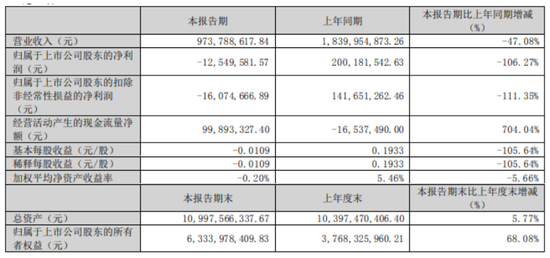

蔚蓝锂芯公布的2023年一季报显示,公司一季度实现营业收入9.74亿元,同比下降47.08%;归属净利润为亏损1254.96万元,上年同期净利润2亿元,同比下降高达106.27%。

蔚蓝锂芯2023年一季度主要财务数据

2022年蔚蓝锂芯海外业务占营收比例为18.68%,面对海外通胀等原因引起的需求下滑影响,以及主要大客户还处于去库存状态,支撑蔚蓝锂芯业绩的锂电业务光芒不再。

由于蔚蓝锂芯重点布局的动力工具之外的其他应用场景,目前或是处于开发期,或仅仅是一个概念,最终导致蔚蓝锂芯的投资者信心下降。

微信号

15618884964