摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:昊 日前,鞍重股份(维权)披露《发行股份及支付现金购...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 作者:昊 日前,鞍重股份(维权)披露《发行股份及支付现金购... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,鞍重股份(维权)披露《发行股份及支付现金购买资产并募集配套资金报告书(草案)》,拟以1.65亿元对价收购江西领辉科技有限公司(以下称“领辉科技”)剩余30%股权,其中支付现金5100万元,支付股份对价1.14亿元,发行价格为19.36元/股。

同时,拟非公开发行不超过7296.66万股,募集配套资金1.14亿元。

领辉科技于今年3月27日由“江西金辉再生资源股份有限公司”更名而来,企业类型也由股份有限公司(非上市、自然人投资或控股)变更为其他有限责任公司。

本次交易前,鞍重股份已持有领辉科技70%股权;交易完成后,鞍重股份将持有领辉科技100%股权,领辉科技将成为上市公司全资子公司。

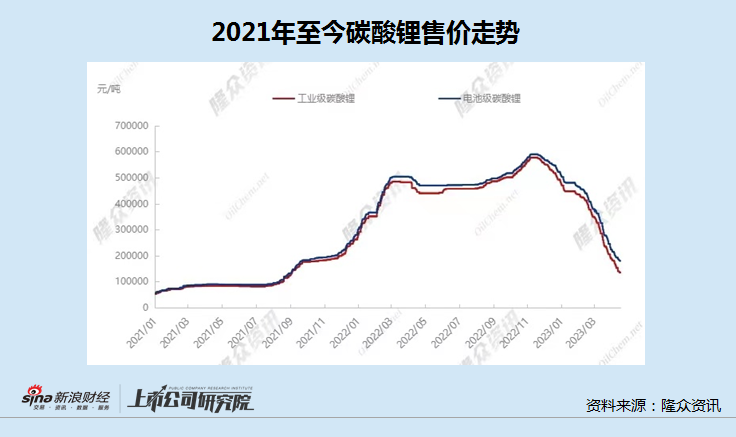

通过交易草案披露的详细信息可以看到,鞍重股份此次收购领辉科技少数股权,相比一年之前估值增加了67%,而同期碳酸锂售价跌幅却超过60%。

鞍重股份将“产品售价暴跌,收购估值反而大涨”的原因,解释为标的公司业绩相比之前有明显上涨,但标的业绩高度依赖碳酸锂售价,上一轮价格低谷时标的就曾出现巨亏。由此看来,此次收购的价格公允性和此时交易的必要性都存在很大疑问。

事实上,从刚刚披露季报的几家锂电企业业绩来看,行业景气度已然进入下行期,公司正面临着存货、商誉等巨大减值风险,且相比其它锂盐上市公司,鞍重股份管理费用也畸高。

而与此同时,公司大股东则纷纷选择清仓式减持。财务爆雷风险迫近,最终谁将为这一切买单?

逆势高溢价收购锂矿少数股权 公允性和必要性成疑

根据交易草案,鞍重股份此次拟以支付现金、发行股份并募集配套的方式,收购领辉科技剩余30%股权。

领辉科技主要产品为从非金属钽铌锂矿石、废石(尾矿)中回收有价金属和矿物加工生产的钽铌精粉、锂云母精粉、锂长石粉、钾钠长石砂等,下游包括了热门的新能源锂电等行业。

然而,此次收购领辉科技少数股权,交易似乎存在较大疑问,值得市场关注。

首先是交易估值。2021年12月,鞍重股份通过子公司宜春友锂科技有限公司,以自有或自筹资金2.31亿元收购领辉科技70%股权。按照领辉科技当时3805.34万元的净资产以及3.30亿元的评估值计算,增值率高达767.20%。

此次,鞍重股份以1.65亿元对价,收购领辉科技剩余30%股权,时隔一年多,交易标的公司的估值从3.3亿元上升至5.5亿元,短期内增幅达到67%,在前次交易高估的基础上,进一步提高了收购溢价。

其次,两次股权收购时的行业大环境已经发生了翻天覆地的变化。

据上海钢联最新发布数据显示,电池级碳酸锂均价为18万元/吨,工业级碳酸锂均价为14.15万元/吨。目前售价相比于鞍重股份前次收购下跌一半以上,相比于几个月前的高点,跌幅接近70%。

在碳酸锂、锂矿石价格全线大跌、行业景气度刚刚进入下行之际,公司收购领辉科技剩余30%股权的估值又比前次明显偏高。

对此,鞍重股份解释称,“收购金辉再生(领辉科技)少数股权有利于增厚上市公司归母净利润水平,提高股东回报,前次收购金辉再生70%股权时,金辉再生年度盈利为1042万元,收购完成后,金辉再生2022年净利润为1.86亿元,经营状况已发生巨大改变,企业内在价值增加”。

不过,考虑到锂资源市场已供大于求且产能过剩,锂价大幅下行后,领辉科技的业绩无疑也将出现大幅下滑,公司的上述解释显然无法令市场信服。

值得注意的是,领辉科技在上一轮锂价下跌后,公司经营曾一度陷入困境。

2018年,碳酸锂售价跌破10万元,当年领辉科技营业收入显著下滑,全年净亏损超过1200万元,且年初应收账款5000余万元中大量无法收回,公司货币资金严重不足,向金融机构约5000万元借款难以偿还。

本轮锂价再次陷入低迷后,领辉科技业绩很可能再度重蹈覆辙。

同行业绩已爆雷 交易或致财务风险倍增

事实上,从同行最新披露的业绩来看,领辉科技业绩出现“爆雷”已是大概率事件。

4月24日晚,数家锂电上市公司一季度业绩大跌,其中江特电机(维权)净利润同比下降92.39%,长远锂科净利润同比下降99.69%,蔚蓝锂芯业绩从上年同期盈利2亿元变为亏损1254.96万元,而富临精工业绩则从盈利2.11亿元变为巨亏5.55亿元。

与此同时,领辉科技2022年末存货账面价值7450万元,同比增长369%,其中大部分为原材料,账面价值5974万元,同比增长681%,且2022年未计提任何减值准备。

覆巢之下,领辉科技想要独善其身几无可能,而由此带给鞍重股份的财务风险不容忽视。

2022年末,鞍重股份存货达4.52亿元,同比增加153%,环比三季度末增加38%;商誉账面余额1.74亿元,存货和商誉减值风险高悬。

此外,公司货币资金6.74亿元,但同期有息负债超过5亿元,且还有高达3.66亿元的其他应付款,资金颇为紧张。

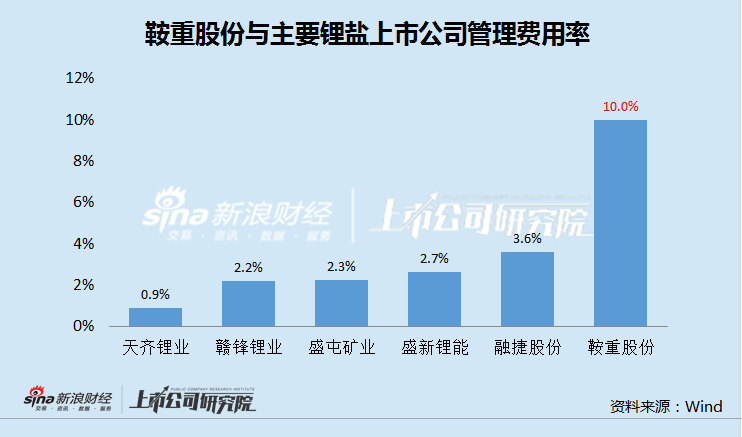

需要注意的是,即便在行情如火如荼的2022年,鞍重股份的管理费用仍高达1.19亿,同比增长了一倍多,占公司同期营收近10%,且远高于其他碳酸锂生产企业。

不仅如此,鞍重股份还一边给地方政府“画大饼”,大股东一边又在马不停蹄的减持套现。

画下260亿投资“大饼” 多股东筹划提前撤退

手握领辉科技、实现新能源转型后的鞍重股份,仍在继续“讲故事”。

2022年12月,鞍重股份公告与临武县人民政府签署《投资合作协议书》,约定公司与企业联合体联合投资含锂多金属矿采选、碳酸锂、混合储能及电芯项目,分三期建设,项目总投资高达260亿元。其中公司投资采选及尾渣处理项目及投资碳酸锂加工项目合计为100亿元,与企业联合体共同投资混合储能及电芯项目160亿元。

同月,鞍重股份再次公告,公司拟与贵溪贵能资产投资管理合伙企业(有限合伙)共同出资10亿元人民币成立贵溪领能锂业有限公司,其中宜春领好以自有资金或自筹资金认缴出资5.5亿元,占合资公司注册资本的55%。

然而,260多亿元的巨额承诺投资背后,鞍重股份账上却是捉襟见肘。而与此同时,公司多个主要股东纷纷开始筹划“撤退”。

仅3月17日至今的一个月时间内,鞍重股份先后三次发布公告,其控股股东上海领亿新材料有限公司、持股5%以上的股东杨永柱及其一致行动人温萍,以及共青城强强投资合伙企业(有限合伙)等主要股东,拟分别减持各自持有的公司股份,拟减持数量合计占公司总股本高达13%。

鞍重股份的这一番“骚操作”之后,财务爆雷风险已经迫近,又会是谁最终为此买单?

微信号

15618884964

![洛阳很大场所招聘女服务员[加入团队稳定赚天天上]](http://mip.2532game.cn/zb_users/upload/2024/09/20240923203157172709471755834.jpg)