摘要:

并购大赢家!32亿美元收购后,瑞银成功“留住”280亿美元瑞信客户资金 来源:华尔街见闻 卜淑情 瑞银在惨淡的一季报中表示,二季度或完成收购瑞信,将积极降低瑞信投行业务...

摘要:

并购大赢家!32亿美元收购后,瑞银成功“留住”280亿美元瑞信客户资金 来源:华尔街见闻 卜淑情 瑞银在惨淡的一季报中表示,二季度或完成收购瑞信,将积极降低瑞信投行业务... 微信号

15618884964

并购大赢家!32亿美元收购后,瑞银成功“留住”280亿美元瑞信客户资金

来源:华尔街见闻 卜淑情

瑞银在惨淡的一季报中表示,二季度或完成收购瑞信,将积极降低瑞信投行业务风险和资源消耗。

瑞信跌倒,瑞银吃饱?

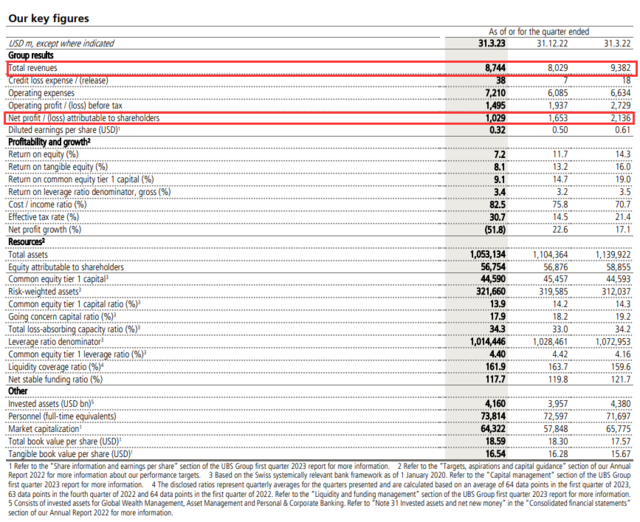

4月25日,瑞银发布2023年一季报称,宣布收购瑞信后,瑞银财富管理部门获得了280亿美元的净新增资金,其中光是3月的最后十天,就有70亿美元流入。

但从整体看,瑞银一季度成绩单仍令人失望。

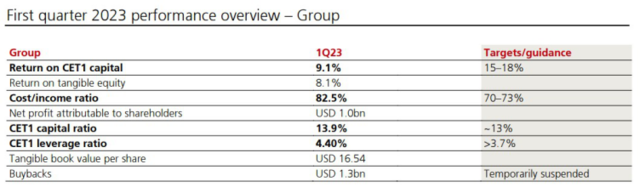

财报显示,瑞银一季度总营收同比下降7%至87.4亿美元,净利息收入同比下降22%至13.9亿美元,净利润同比下降52%至10.3亿美元,创下了三年来的最低单季度利润纪录,这三项结果均低于市场预期。

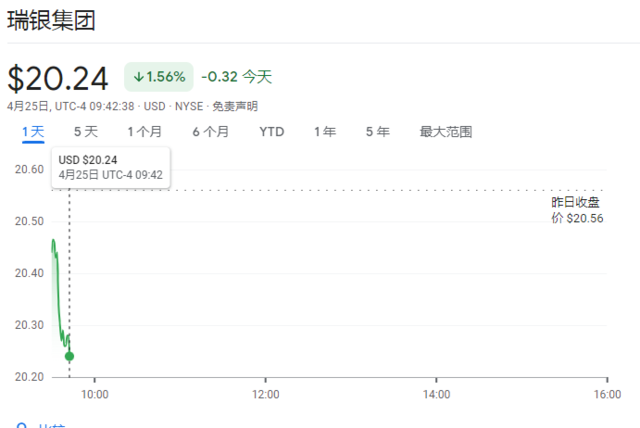

财报公布后,瑞银欧股一度跌5.4%,美股现跌逾1%。

二季度或完成收购瑞信,积极降低瑞信投行业务风险和资源消耗

在一季度财报中,瑞银表示,很可能会在今年第二季度完成收购瑞信的交易。

瑞银称,5月将向美国证券交易委员会(SEC)提交合并后业务的相关信息,并在合并完成后公布第二季综合业绩,下半年将公布更多有关整合和重组成本的细节。

至于收购完成后的公司,瑞银表示,对瑞信的收购将加强它作为全球领先财富管理机构的地位,投资资产将达到5万亿美元。

瑞银称,将积极降低瑞信投行业务的风险和资源消耗,计划收购交易完成后的投行(不包括非核心资产和负债)占集团 RWA(Real World Assets,真实世界资产)的25%左右。

众所周知,瑞信投行业务是本次收购案的关键症结之一。此前有媒体分析称,让资产较为优质的瑞银收购连续亏损且资产并不优质的瑞信,可能会让风险向瑞银传染,把瑞银的优质资产“拖下水”。且在收购案后,瑞银可能还要为并购承担54亿美元的损失。

尽管如此,瑞银仍被外界认为是瑞信危机中的最大赢家。

除了今年一季度流入的巨额资金外,去年第四季度,瑞银富人客户增加了233亿美元的新净收费资产。

加上瑞银正在以30亿瑞郎(约合32.5亿美元)的“白菜价”收购账面价值高达540亿瑞郎的瑞信,外界相信,即使瑞银因收购瑞信产生了一些亏损,其获得的好处足以抵御这些亏损。

瑞信“失血”不止,瑞银压力山大

对于刚刚回归瑞银CEO岗位的老将Sergio Ermotti而言,留住客户和资产是当前最大的挑战。

瑞信周一透露,它从美联储的流动性支持计划中借入的资金远远超过此前所知,消息公布后客户继续撤资。

根据瑞信一季度财报,受银行业危机重创,瑞信第一季度的资产净流出达到了686亿美元,占截至2022年底该集团管理资产的5%。财富管理部门流出了530亿美元。

不过,由于瑞士监管机构此前将170亿美元的瑞信AT1债券全部减记,瑞信今年第一季度实现了124.3亿瑞士法郎的净利润,意外扭亏为盈。

Ermotti在接受彭博采访时表示,流入瑞银的资金不仅来自瑞信客户,还来自瑞银美国客户。

其他亮点:拨备6.7亿美元,在适当时候恢复股票回购

瑞银还在财报中表示,已拨备6.65亿美元用于美国住宅抵押贷款支持证券诉讼。Ermotti表示:

我们正在与美国司法部进行深入讨论,我很高兴我们在解决可追溯到15年前的遗留问题方面取得了进展。

2018年,美国司法部提起诉讼,控告瑞银欺骗投资者购买了价值数百亿美元的高风险抵押贷款支持证券,助长了2008年的金融危机。

此外,财报显示,瑞银一季度CET1资本回报率为9.1%,远低于15%-18%的指引范围。季末CET1资本比率为13.9%,略高于13%的目标区间。CET1杠杆比率为4.40%,符合指引范围(大于3.7%)。

上月银行业危机期间,瑞银冻结了回购计划,对此,Ermotti在接受彭博采访时表示:

我们重申了每年逐步增加现金股息的计划,我们肯定有意在适当时候恢复股票回购。

分析师怎么看?

对于这家瑞士最大银行的一季报,分析师们是这样评价的:

摩根大通分析师Kian Abouhossein表示,虽然瑞银一季度盈利疲软,但其长期前景是不变的,Abouhossein仍给予瑞银增持评级。

KBW银行分析师Thomas Hallett表示,瑞银一季报“暗淡无光”,财富管理业绩平平,并大幅下调2023年的利润预期,Hallett认为瑞银将跑输大盘。

花旗分析师Andrew Coombs也给予瑞银增持评级,但认为其一季度收益平淡无奇,指出诉讼费用可能令人失望,对于公司前景较为谨慎。

加拿大皇家银行分析师Anke Reingen指出,由于更高的诉讼费用,瑞银一季度业绩未能达到预期,市场目前的共识是瑞银今年收益将出现下滑。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

微信号

15618884964