摘要:

中金外汇 · 日元】中金看日银#21: 23年4月会议前瞻-或维持YCC不变 中金外汇研究 结论 我们认为日本央行4月会议①或大概率(9成)维持现有YCC框架不...

摘要:

中金外汇 · 日元】中金看日银#21: 23年4月会议前瞻-或维持YCC不变 中金外汇研究 结论 我们认为日本央行4月会议①或大概率(9成)维持现有YCC框架不... 微信号

15618884964

中金外汇 · 日元】中金看日银#21: 23年4月会议前瞻-或维持YCC不变

中金外汇研究

结论

我们认为日本央行4月会议①或大概率(9成)维持现有YCC框架不变;②或对未来的通胀预测做出一定的上调;③或将前瞻指引往中立化方向微调;④或检查验证过去的货币宽松;整体来看本次会议偏鸽的可能性较大。但由于上述信息已基本被市场定价,因此本次会议或对金融市场影响相对有限。

日本央行(正式名称:日本银行, Bank of Japan, 简称“日银”)对全球金融市场有着重要影响,2022年1月以来,我们开启“中金看日银”相关系列报告,追踪日本央行动向,向投资者提供价值信息,目前已相继发布了20篇报告(详情参考文末《中金看日银》系列报告一览表)。

Text

正文

日本央行将在4月27-28日期间召开议息会议,并于4月28日(周五)中午北京时间11点左右公布议息会议的结果。本次会议共有4大看点,详细如下。

①YCC的调整:或大概率(9成)维持不变

我们认为基于近期植田行长的表述、在本次会议中日本央行或大概率(9成)继续维持现有的YCC政策不变。关于调整YCC与否,金融市场中一直存在两种对立的观点。

第一种观点我们将其称为“市场功能健全派”,该派观点认为YCC给日本的收益率曲线带来了扭曲、破坏了金融市场功能,并且大幅调整或放弃YCC之后日本的利率也不会出现大幅上行,同时认为大幅调整或放弃YCC不等同于加息、不等同于货币政策正常化,而是消除YCC的副作用。

第二种观点我们将其称为“实现通胀目标派”,该派观点认为YCC目前的副作用可以接受,大幅调整或放弃YCC会被视为加息或货币政策正常化,目前日本仍然没有实现通胀目标(即可以预期未来核心通胀持续超过2%),依然需要宽松的货币政策来实现该目标,只有当实现通胀目标时方可考虑大幅调整或放弃YCC。

基于植田上任以来的发言来看(详情参考《中金看日银#19:植田就任发言——“正常化”或更晚更缓》),我们认为植田行长的观点更接近于后者,植田并非相当担心YCC的副作用,而是更为专注于推动日本通胀长期可以实现。4月25日、植田在众议院的财务金融委员会中表示[1]“收益率曲线整体来看在变得平滑、今后会关注市场功能的恢复。基于经济、通胀、金融形势来看、目前实施YCC为主导的货币宽松是合适的”。

但需提醒的是由于YCC在制度设计上存在无法提前同市场充分沟通的“缺陷”(详情参考《中金看日银#5: 日本央行急转“鹰”的风险》),所以市场仍需留意“日本央行为了调整YCC而故意发言偏鸽”的尾部风险。

YCC长期观点-下半年存在调整YCC的可能性:今年下半年能否调整或放弃YCC,我们认为取决于日本的通胀是否超日本央行的预期。如果今年10月前后,除去生鲜食品与能源的通胀同比如日本央行所料下行至2%以下,则日本央行在今年下半年可能也维持现有YCC政策不变;反之,如果上述通胀同比大幅高于2%,则日本央行或考虑开始正常化,第一步或为大幅调整或放弃YCC。关于未来除去生鲜食品与能源的通胀同比的走势,我们认为在现有背景下日本的内生通胀压力不低,今年下半年重新回到2%以下难度较高。因此我们认为日本央行在今年下半年存在大幅调整或放弃YCC的可能性。

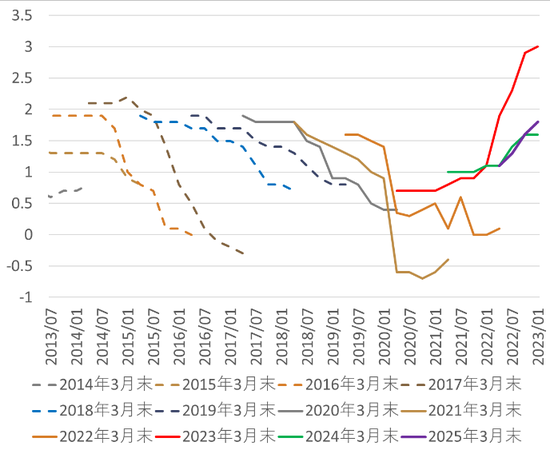

②核心通胀预测:24年3月末:1.6%→2%左右?、25年3月末:1.8%→接近2%?、26年3月末:1.5~2.0%?

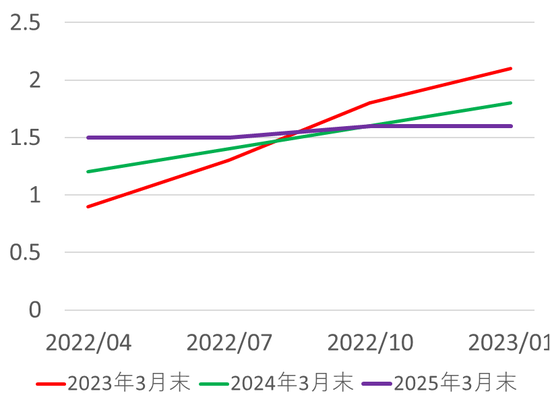

本次日本央行会议中将公布最新的展望报告,其中包括最近的核心CPI(除去生鲜食品)的预测。上次(23年1月)日本央行对2024年3月末以及2025年3月末的核心通胀(除去生鲜食品)同比预期分别为1.6%、1.8%(图表1),持续低于2%通胀目标。然而基于过去两个月中逐步高涨的通胀压力,《日本经济新闻》报导称[2]日本央行或在本次会议中对核心通胀继续做出上修,将2024年3月末由1.6%上调至2%左右、2025年3月末由1.8%上调至接近2%,此外本次会议还将首次公布2026年3月末的核心通胀预测,或在1.5~2.0%之间。虽然核心CPI(除去生鲜食品)为日本央行的政策目标,但基于近期植田的发言,我们认为植田或更看重核心核心CPI(除去生鲜食品与能源)的数值。日本央行在2022年4月首次作为参考公布了核心核心CPI的预测,目前最新(23年1月)的预测显示24年3月末以及25年3月末分别为1.8%、1.6%(图表2)、依旧低于2%的水平,并且对2025年3月末的预测做出上修的幅度十分有限,说明日本央行目前对未来长期日本通胀突破2%依旧没有信心。

虽然本次会议大概率对通胀或做出上修,但我们发现植田近期去通胀依旧十分谨慎(即对通胀的容忍度很大)。4月24日、植田在众议院的决算行政监视委员会中表示[3]“能源价格高涨所带来的价格传导已基本见顶、除去生鲜食品与能源的通胀同比在2023年10月-2024年3月期间会重新回到2%以下、基于这个预测应当继续实施货币宽松。如果半年、1年、1年半后的通胀预测可以达到2%左右,并且可以确定这个预测的准确性时方可考虑调整YCC”。

我们认为日本央行的该判定与其过去的“失败体验(心理阴影)”有高度相关,日本政界、国内国际学术界都有将日本2000-2012年期间陷入通缩的原因归咎于日本央行过于保守的货币政策(即不敢大幅宽松),因此为了避免再度成为被批判的对象,日本央行目前对通胀的判断较为谨慎,对通胀的容忍度远大于之前,哪怕目前日本的通胀水平处于30多年以来的高位,但日本央行仍不急于收紧货币政策。在此背景下日本央行更有可能出现的误判为“通胀持续大幅超预期、最终需要大幅加息来压制通胀、而日本经济基本面以及财政状况对高利率比较脆弱”。

图表1:日本央行政策委员会核心CPI(除去生鲜食品)同比预测值(%)

资料来源:日本央行,中金公司研究部

图表2:日本央行政策委员会核心核心CPI(除去生鲜食品与能源)同比预测值 (%)

资料来源:日本央行,中金公司研究部

③前瞻指引调整:调整判断依据、往中立化方向微调?

1999年2月、陷入“零利率陷阱”的日本央行导入了前瞻指引,成为了全球央行的先驱,并且当时作为货币政策委员会委员的植田和男为前瞻指引提供了理论支撑。前瞻指引亦为植田和男的“政策遗产”,在其著作《与零利率的斗争(日文原名‘ゼロ金利との闘い’)》有大段篇幅描述前瞻指引。我们认为今后前瞻指引也是植田行长重视的货币政策工具之一。

目前日本央行的前瞻指引的依据为“疫情的扰动”,但伴随疫情扰动的消退,本次会议或将前瞻指引的依据改为“通胀与经济状况”。此外,目前的前瞻指引中还存在“考虑进一步降息”的相关描述,本次会议或将该描述往中立化方向微调,改为疫情前曾使用过的描述-“保持利率在现有的极低水平”。

④货币宽松的检查验证:虽做验证、但离“正常化”仍有距离

植田在4月10日的就任记者招待会中表示[4]“可以在未来对过去的货币政策的效果以及副作用做出大型的检查与验证(详情参考《中金看日银#19:植田就任发言——“正常化”或更晚更缓》)”。我们认为在本次的会议中存在植田宣布今后对过去近30年的货币宽松做出检查验证的可能性。但我们认为同时有两点值得强调,:①检查验证或需1年以上的时间:欧央行从2020年1月开始花费约1年时间对其货币政策做出了检查验证、美联储从2019年开始花费约1年半的时间也做出过检查验证,日本央行的货币宽松持续时间更久、复杂度更高,检查验证的周期或更长;②检查验证不意味着立刻“正常化”:我们认为日本央行对过去货币宽松做出检查检验是一种理性的体现,在黑田行长时期、日本央行对检查验证一直采取“绝口不提”的论调。然而我们认为也不能过分将检查验证线性外推至“短期内实施货币政策正常化”。

市场影响:市场已基本定价、或影响有限?

作为前提,我们上述的观点同日本金融市场的共识基本无异,这也意味着目前的金融市场中已经基本定价了上述信息。若最终结果同我们以及市场的观点基本无异,则金融市场影响有限。但风险在于实际结果同上述预期的差别,超预期的部分会带来市场的反应。

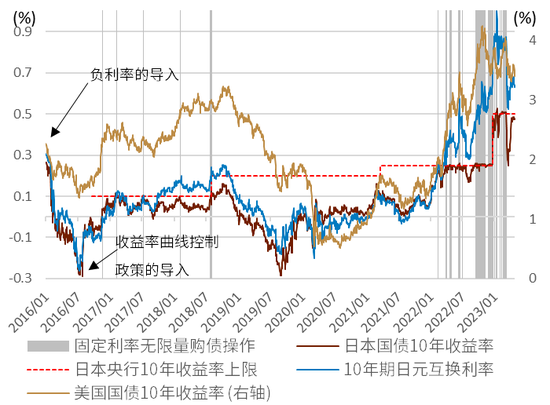

日债利率:近期日本央行在国债市场中受到的挑战较小,自今年3月9日以来,日本央行再无实施过“固定利率操作”来压低日本的10年利率(图表3)。此外、日元10年互换利率由今年1月中旬1%附近的高点附近在近期降至0.63%附近,与0.50%的10年利率上限并无太大差异(图表3)。我们认为伴随近期美债利率的下行压力,短期内日债方面的利率上行压力或依旧较低,这也意味着日本央行无需大幅购债来守住利率上限,进而债券市场的市场功能不至于进一步恶化,种种情况有利于日本央行维持现有YCC。

图表3:各类利率的走势(%)

资料来源:Bloomberg,中金公司研究部

日元汇率:短期内植田行长的偏鸽态度基本已定价至目前的日元汇率之中,自植田上任以来日元相较美元贬值约1.2%,在G10货币中排名倒数第三,相对偏弱。由于定价的相对充分,因此在本次会议中哪怕植田重复以往的偏鸽态度,日元短期内发生进一步大幅贬值的可能性也较低。我们认为美日10年互换利率的息差在短期内依旧是美日汇率的重要参考(图表4),而其中美国方面的利率对美日息差的左右更大。因此、在日本央行短期内或维持不变的背景下,未来日元相较美元升贬值与否,美国的长端利率环境或起到决定性作用。

图表4:美日汇率与美日10年互换利率息差的走势

资料来源:Bloomberg,中金公司研究部

微信号

15618884964