摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:IPO日报 近日,浙江蓝宇数码科技股份有限公司(以下简称“蓝宇股份”)递交了招股书,拟登...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:IPO日报 近日,浙江蓝宇数码科技股份有限公司(以下简称“蓝宇股份”)递交了招股书,拟登... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

近日,浙江蓝宇数码科技股份有限公司(以下简称“蓝宇股份”)递交了招股书,拟登陆深交所创业板。

本次IPO,公司拟公开发行不超过2000万股,占发行后总股本比例不低于25%,本次发行股份全部为新股。公司本次拟募集资金约5.02亿元,主要募投项目包括浙江蓝宇数码科技股份有限公司水溶性数码印花墨水建设项目(年产12000吨水溶性数码印花墨水建设项目、研发中心及总部大楼建设项目)、补充流动资金。

受数码喷印行业的快速发展,公司近年来的业绩也实现了突飞猛进。但随着第一大客户宏华数科的抢先上市以及布局,不仅公司对宏华数科的收入占比持续下滑,宏华数科或许还将成为公司的竞争对手。

来源:张力 ID: 16951

外销收入占比增长

据悉,蓝宇股份主要从事数码喷印墨水的研发、生产和销售,公司所处行业为新材料行业,其生产的数码喷印墨水作为数码喷印技术中的关键耗材,主要应用于纺织领域。

股权结构方面,截至最新披露,郭振荣直接持有公司25.9603%股份,通过蓝宇投资控制公司10.0888%股份,通过蓝兴投资控制公司9.0636%股份,合计控制公司45.1127%股份。郭振荣为公司的控股股东及实际控制人。

2020年-2022年(下称“报告期”),公司实现的营业收入分别是1.57亿元、2.72亿元和3.13亿元,净利润3144.71万元、6020.74万元和7210.02万元,呈现持续增长的趋势。

报告期内,公司综合毛利率分别为37.71%、39.17%和39.50%,其中主营业务毛利率分别为41.07%、42.39%和42.50%,也有小幅增长。

按业务种类来分,蓝宇股份的主营业务收入聚焦于纺织数码喷印墨水领域,产品主要包括分散墨水、活性墨水、其他墨水和分散墨水的受托加工业务。报告期内,分散墨水和活性墨水产品的销售收入占主营业务收入比例在75%以上。

同时,公司外销收入快速提升,出口区域主要分布在印度、巴基斯坦、墨西哥等全球多个国家或地区。报告期内,公司外销主营业务收入的金额分别为2228.11万元、5332.00万元和8375.86万元,占主营业务收入比例分别为15.72%、21.86%和29.02%。

IPO日报发现,随着收入规模的增长,公司的应收账款也大幅提升。

报告期内,公司应收账款余额分别为4988.37万元、7783.15万元和8397.68万元,占同期营业收入的比分别为31.69%、28.58%和26.81%。

大客户变对手?

在公司的大客户中,有一家公司较为特殊,它就是——宏华数科。

报告期内,公司对宏华数科的销售收入分别为3124.62万元、3923.76万元、3999.67万元,占总收入的比重分别是19.85%、14.41%、12.77%,宏华数科一直是蓝宇股份的第一大客户。

据悉,宏华数科是一家以数码喷印技术为核心,聚焦纺织数码印花的工业应用的纺织数码印花综合解决方案提供商,是蓝宇股份的下游客户。该公司2020年正式递表沪市科创板IPO,2021年顺利上市。

随着宏华数科的上市,蓝宇股份对宏华数科的收入占比逐渐下降。这是因为,宏华数科在科创板上市后,宣布将自建相关产能。

此前宏华数科在招股书中称,要将上市募资的5.05亿元投入“年产2000套工业数码喷印设备与耗材智能化工厂建设项目”。募投项目的主要产品为2000台高速纸转印数码印花设备、高速导带式数码印花设备和5000吨数码印花墨水。

不仅如此,宏华数科还在2022年3月、5月收购了生产活性墨水的天津晶丽数码科技有限公司67%的股权,以及生产涂料墨水的南平艺扬墨业科技有限公司11.66%的股权。

也就是说,宏华数科上市后向墨水领域进行布局及延伸,将与蓝宇股份形成直接竞争。

值得注意的是,公司披露的交易数据与宏华数科有出入。

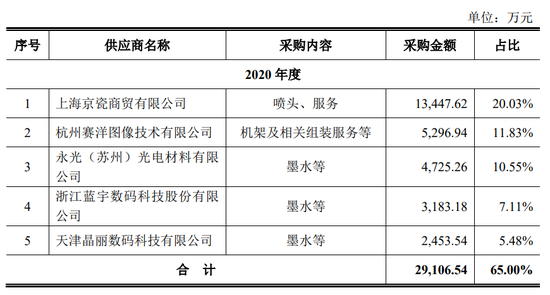

宏华数科招股书显示,2020年,宏华数科对蓝宇股份的采购金额为3183.18万元,比公司披露的数据高了58.56万元。

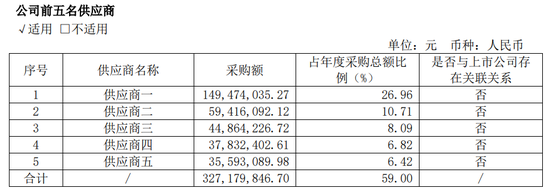

据宏华数科2021年财报,宏华数科向前五大供应商的采购额共3.27亿元。其中,对供应商三和供应商四的采购额分别是4486.42万元和3783.24万元。

而蓝宇股份招股书中,其2021年对大客户宏华数科的销售额为3923.76万元,这一数字刚好位于宏华数科的第三和第四大供应商之间,且上下差异金额均超百万元。

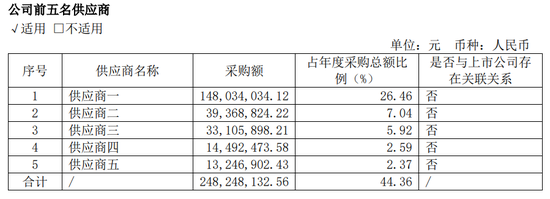

据宏华数科2022年财报,宏华数科向前五大供应商的采购额共2.48亿元,其中,对供应商二的采购额是3936.88万元。而蓝宇股份披露的交易数据为3999.67万元。

宏华数科在上市后开始披露经营数据,与蓝宇股份《招股书》数据一对比,居然产生了矛盾之处。

微信号

15618884964