摘要:

蓝鲨导读:毛利率超50%的珍酒,太便宜了? 作者 | 陈世锋 编辑 | 卢旭成 4月27日,顶着“港股白酒第一股”光环的珍酒李渡正式登陆港交所。...

摘要:

蓝鲨导读:毛利率超50%的珍酒,太便宜了? 作者 | 陈世锋 编辑 | 卢旭成 4月27日,顶着“港股白酒第一股”光环的珍酒李渡正式登陆港交所。... 微信号

15618884964

蓝鲨导读:毛利率超50%的珍酒,太便宜了?

作者 | 陈世锋

编辑 | 卢旭成

4月27日,顶着“港股白酒第一股”光环的珍酒李渡正式登陆港交所。

但令人尴尬的是,上市首日,珍酒李渡开盘就跌破发行价10.82港元,直接暴跌16.82%,截止收盘最终下跌17.93%,报8.88港元/股。上市第一天,珍酒李渡市值就缩水超过60亿港元,惨遭“开门黑”。今天开盘,珍酒李渡股价开始上扬,但始终在9港元左右徘回。截止收盘,珍酒李渡报9.2港元/股,依然低于发行价。

根据招股书,珍酒李渡是一家提供酱香型高端白酒产品的公司,旗下拥有四个白酒品牌:珍酒、李渡、湘窖和开口笑。弗若斯特沙利文资料显示,按2021年收入计,珍酒李渡是中国第四大民营白酒公司,在中国所有白酒公司中排名第14位,市场份额为0.8%。

值得一提的是,作为作为首家赴港上市的内地白酒股,从1月13日递表,到4月17日招股,总计用了不到100天时间,珍酒李渡本次IPO可谓神速。

珍酒李渡的上市,离不开背后的掌舵者——吴向东。公开资料显示,吴向东旗下拥有A股酒类流通第一股——华致酒行,中国最具价值品牌500强——金六福……建立了一个庞大的酒业帝国。

吴向东是如何再次将珍酒李渡推上市的?珍酒李渡惨遭“开门黑”背后的原因是什么?触底反弹的空间有多大?请看蓝鲨消费的详细解读:

01

“酒业教父”的成名之路:从金六福、华致酒行到珍酒

上世纪90年代,白酒行业掀起“标王”之战。而在秦池酒二度夺得央视“标王”的1996年,新人吴向东也“闯入”白酒行业,拿下了五粮液旗下川酒王的代理权,并在一年之内将川酒王销量做到湖南第一。

吴向东成功的背后,少不了姐夫傅军的提携。傅军,新华联集团董事局主席兼总裁。新华联是湖南知名的民营企业集团,傅军本人也是号称最牛商会——泰山会的会员。背靠傅军的强劲资源,吴向东才能够拿下川酒王代理权并迅速做大。

当时,五粮液旗下产品多有被“假冒”的现象,川酒王也不例外。于是,吴向东就找到五粮液代工厂——“金六福”,并通过在央视砸广告和赞助各种赛事迅速走红。用了不到10年时间,吴向东将金六福的年营收做到60亿元,仅次于茅台和五粮液。

图片来源:珍酒李渡集团官网

同时,吴向东还盯上了白酒流通零售的生意,2005年创立华致酒行,代理国内外不少名酒,以茅台和五粮液为主。凭借每年数十亿的营收规模,华致酒行于2019年登陆A股上市。但随着茅台、五粮液在全国的销售网络逐步搭建完成,华致酒行过度依赖“茅五”的风险不断增加,吴向东转而向上游发力。

在白酒行业深耕多年,吴向东发现,自白酒分级标准于1979年推出后,浓香型白酒一直是中国白酒消费的主力,旗下金六福即伴随着这种趋势迅猛增长。但近年来,酱香型白酒的增速很快,2017到2021年,酱香型白酒的复合年增长率高达15.8%,市场份额也从18.7%增至31.5%,引发吴向东的密切关注。

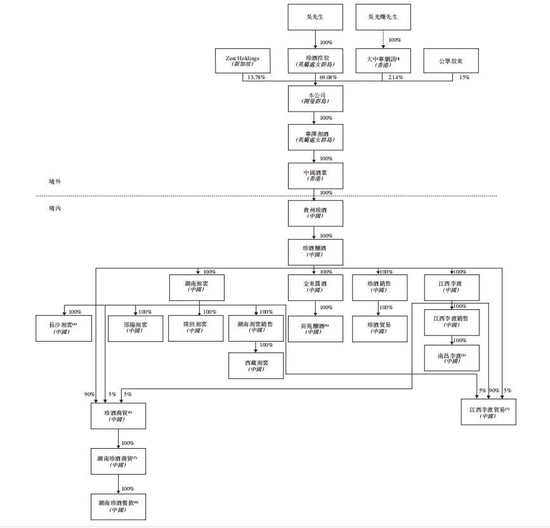

通过一系列的资本运作,吴向东“拿下了”珍酒李渡:2003年,吴向东通过旗下的金东集团及邵阳市酒厂成立湖南湘窖,然后由湖南湘窖主导收购及开始管理湘窖及开口笑两个品牌。

2009年,吴向东又收购了珍酒及李渡,珍酒由吴向东控制的华致酒行100%持股,江西李渡则由吴向东控制的恒源拓展投资有限公司全资持股。至此,珍酒李渡的四个品牌被吴向东收入囊中。

在打造珍酒李渡的过程中,吴向东之所以能够迅速完成整合并购,是因为其在酒业领域培养了一支嫡系部队。珍酒李渡官网显示,目前公司共有六位高管。其中,公司董事会主席为吴向东,CEO为颜涛,副总裁为朱琳,财务总监为罗永红,公司秘书为吴光曙,首席财务官为王连博。除了首席财务官王连博之外,其他均为吴向东旧部。

图片来源:珍酒李渡招股书

IPO前,吴向东是珍酒李渡的控股股东,持股比例高达81.3%。IPO后,吴向东的持股比例降至69.08%,依然实现绝对控股。仅以目前珍酒李渡的300亿港元市值计算,吴向东个人资产就超过205亿港元。而吴向东旗下还有华致酒行、以及金六福、金元春等七家酒企,妥妥的中国酒业大佬。

02

珍酒李渡的“生意经”

根据招股书,珍酒李渡2020年-2022年的收入分别为23.99亿元、51亿元和58.56亿元,实现了强劲的增长。同期,珍酒李渡的毛利分别为12.53亿元、27.3亿元和32.39亿元,毛利率分别为52.2%、53.5%及55.3%,盈利能力稳定。珍酒李渡是如何做白酒生意的呢?

1、主打次高端及以上白酒市场,建立三层增长引擎

中国白酒产品分为四个价格层次,即高端、次高端、中端及低端。随着中国经济的快速发展,新兴消费群体因购买力增强成为白酒行业的主力军,社交及商务聚会中对次高端及高端的白酒产品的需求随着千禧一代进入职场而大幅增加。

根据弗若斯特沙利文资料,2017年-2021年,中国次高端及以上级别白酒市场规模以13.1%的复合年增长率增长,市场份额从23.3%增加至35.7%。珍酒李渡顺应白酒市场高端化的趋势,主打次高端及以上级别的白酒市场。

图片来源:珍酒李渡招股书

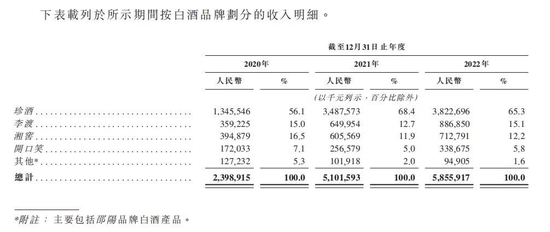

具体来看,珍酒李渡针对各种消费者喜好和地理区域的精准产品定位确立品牌组合:旗舰品牌珍酒主要面向酱香型白酒爱好者,2020年-2022年销售收入分别为13.46亿元、35.88亿元和38.23亿元,占比分别为56.1%、68.4%和65.3%,是其主要增长引擎;李渡主要面对次高端及以上级别的兼香型白酒市场,销售占比分别为15%、12.7%和15.1%,是其第二增长引擎;湘窖及开口笑,是湖南的地区领先品牌,推动其长期可持续增长。

图片来源:珍酒李渡招股书

2、重金投入贵州等酿酒基地,巩固核心竞争力

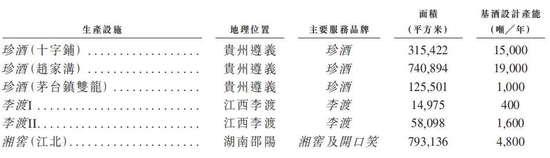

白酒行业中,产能至关重要,在优势白酒产区内生产出优质的产品,有利于提升品牌知名度并增加市场份额。从目前来看,优质白酒酿酒基地具有一定的稀缺性,以酱香型白酒为例,80%以上的酱香酒白酒产自贵州,其中,遵义地区是最优质的酱香型白酒生产区。

图片来源:珍酒李渡招股书

通过投资并购等多种手段,珍酒李渡在遵义地区运营三个生产设施。并且,为了扩大产能,除了扩充生产设施外,珍酒李渡还通过各种方式拉动当地的白酒产业链,比如从当地采购制作优质酱香型白酒不可或缺的红高粱等等。

在生产方面,珍酒李渡将传统酿酒工艺与现代技术结合在一起,通过开发数字基础设施,包括生产设施中的物联网系统及模块,实施纪录、监控、分析各工序的环境数据和生产状况,实现对产品质量的精准控制。

3、建立多渠道销售体系

针对白酒产品的消费模式,珍酒李渡通过多种渠道触达消费者,包括经销网络和直销渠道。其中,经销模式是珍酒李渡的主要出货渠道,2020年-2022年,经销网络产生的收入分别占珍酒李渡总收入的88.1%、88.8%及88.8%。同时,珍酒李渡还按照品牌及地理区域组织专门的直销团队,在电商平台上开设网店等方面服务终端消费者。

珍酒李渡官方表示,由于经销商接近消费者,对当地白酒市场较为熟悉,所以通过量身定制的服务能够协助其渗透到消费市场。除了采用经销合作伙伴、二级经销商、零售商等不同的形式外,珍酒李渡还与一部分经销商合作开设体验店,独家服务其白酒品牌。体验店通过位于交通便利的地点(包括环境优越的高档住宅区及街道商店),通过沉浸式的消费体验,吸引转化为庞大的忠诚消费者群。为了推动体验店的运营,根据珍酒李渡要求进行设计翻新的门店可向总部报销费用。

图片来源:珍酒李渡招股书

在经销商管理方面,珍酒李渡采取反自相蚕食管理措施,促进经销商之间及不同销售渠道之间的良性竞争。比如禁止经销商在特定销售地区及销售渠道以外推广或销售其白酒产品,体验店之间的距离至少为一公里,每个县只允许发展一家体验店等等。

品牌、产能、渠道,三位一体,支撑其珍酒李渡年销近60亿的白酒生意。

03

“开门黑”之后能否翻红上涨?

自2016年金徽酒上市以来,资本市场再无酒企的身影。珍酒李渡避开A股“红黄灯”政策的潜规则,顺利登陆香港资本市场,在一定程度上为白酒行业注入新的动能。但上市即遭遇“开门黑”,也让珍酒李渡的未来蒙上了一层阴影。蓝鲨消费认为,或许是由于这几个因素所致:

1、营收增长明显放缓

招股书显示,2020年-2022年,珍酒李渡营收分别为23.99亿元、51亿元以及58.56亿元。虽然呈现逐年递增之势,但2022年同比增幅仅14.8%,相较于2021年的同比增幅112.6%相差甚远。

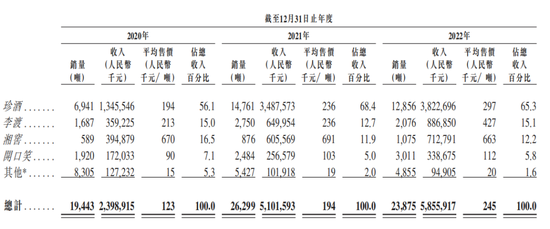

营收增长明显放缓源于珍酒李渡主打产品销售乏力。珍酒销量从2021年的1.48万吨下滑至1.29万吨,李渡销量从0.28万吨下滑至0.21万吨。同一时期,珍酒的平均售价从236元上升至297元,李渡的平均售价从236元上升至427元。通过大幅度提升价格,珍酒李渡才能维持营收的正增长。

图片来源:珍酒李渡招股书

销量下滑的另一个后果,是珍酒李渡的存货逐步增加。2020年-2022年,珍酒李渡存货分别为17.37亿元、36.49亿元和51.39亿元,呈逐年增长趋势,存货周转天数分别为517天、414.4天和612.8天。招股书解释称大部分存货为基酒,但仍然有不少针对其产销失衡的质疑。

2、销售费用高,毛利率偏低

国内的高端白酒利率约90%,次高端品牌毛利率约80%,中低端品牌约70%左右。2021年A股19家上市白酒公司的毛利率中位数为74.61%。招股书显示,珍酒李渡2020年-2022年的毛利率分别为52.2%、53.5%和55.3%,与其处于同一体量的今世缘(年营收65亿元),毛利率则超过75%。

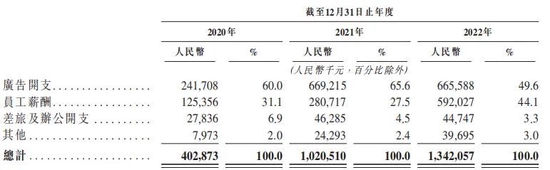

与此同时,珍酒李渡的营销开支居高不下。财报显示,2020年、2021年及2022年,珍酒李渡销售及经销开支分别为4.03亿元、10.21亿元及13.42亿元,分别占公司总收入的16.8%、20.0%及22.9%。同一时期,珍酒李渡广告开支分别为2.42亿、6.69亿以及6.66亿,三年时间,广告费就砸了15.77亿元。

图片来源:珍酒李渡招股书

珍酒李渡在招股书中解释称,公司能否以具成本效益的方式开展品牌推广及营销活动对推动收入增长及实现更高的盈利能力至关重要。因此,珍酒李渡倾向于在电视及电台、机场及火车站以及在线渠道投放广告以及线上线下营销推广活动。

但这也造成珍酒李渡盈利能力相对较低:珍酒李渡的近三年的净利率分别为21.7%、20.2%、17.6%,不仅低于白酒行业中位数(28%),还呈现逐年下降趋势。

3、上市前突击分红,价值大打折扣

公开资料显示,2021年,珍酒李渡宣派股息18.86亿元。据公司股权架构,吴向东一个人就可分得15.3亿元。不仅如此,公司账上还产生一笔1.5亿的应付股息,在上市之后需要支付。对于投资者而言,这些都降低了珍酒李渡的投资价值。

雪球网一位分析人士称,看23年预测PE,舍得酒业是28.8倍,今世缘为24.8倍,折中取26.8倍。综合考虑这三者品牌知名度,公司体量,AH折价和港股第一股的稀缺性,按八折计算,珍酒李渡PE为21.4(根据目前股价,珍酒李渡PE约为25左右),未来上涨的空间较小。

微信号

15618884964