摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 每经记者 陈晨 王砚丹 2018年至今,上市券商经历了一轮资本金补充,而金融投资是资产配置...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 每经记者 陈晨 王砚丹 2018年至今,上市券商经历了一轮资本金补充,而金融投资是资产配置... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者 陈晨 王砚丹

2018年至今,上市券商经历了一轮资本金补充,而金融投资是资产配置中主要的方向。在金融投资资产规模扩张的背景下,上市券商的自营投资业务收入也保持提升。然而,2022年权益市场大幅震荡,债券市场也在11月份出现极端行情,券商自营业务收入断崖式下滑成为拖累业绩的“罪魁祸首”。

中证协数据显示,2022年证券公司各主要业务收入有所下滑,当年全行业实现证券投资收益608.39亿元,同比下降55.94%。华鑫证券自营业务相关负责人分析认为,我国券商行业自营业务受各品种投资收益率波动影响较大,2022年权益自营承压的程度尤为显著,业绩呈现较大幅度的下滑;固收自营在低利率环境下,票息收入的降低一定程度上也限制了债券业务的整体收入空间。

不过,拖累2022年业绩最大的自营业务在今年一季度开始大幅改善,43家上市券商自营收入合计达495亿元,较去年同期扭亏为盈。

去年六成上市券商自营收益率下滑超50%

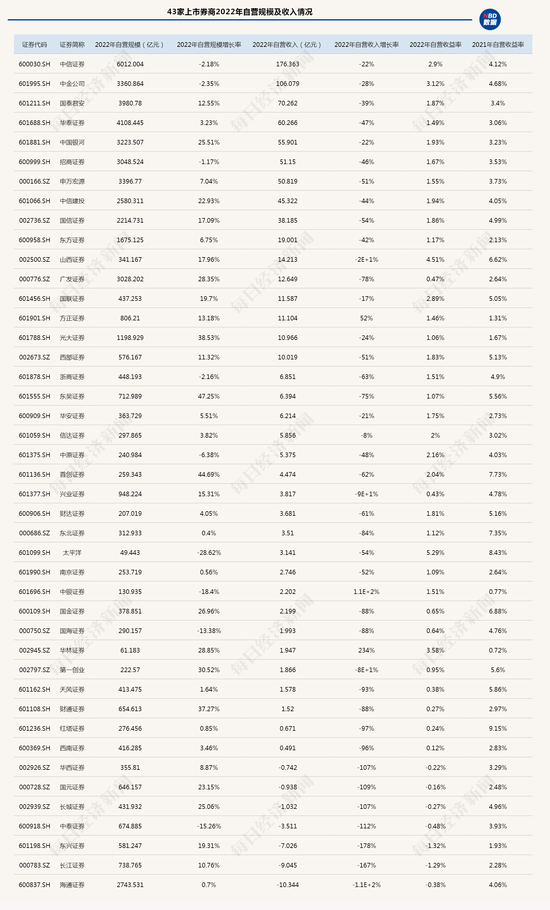

A股上市券商在4月末全部披露完2022年年报。Wind数据统计,2022年末A股43家上市券商自营资产规模(金融投资规模)5.31万亿元,同比增长9.02%。其中8家上市券商自营资产规模超过1000亿元,中信证券、华泰证券和国泰君安位居前三,分别达6012亿元、4018亿元和3980亿元。另外,有12家上市券商自营资产规模在2022年增长超20%,东吴证券、首创证券、光大证券(维权)增长率位居前三,分别增长了47%、45%和39%。

然而,2022年资本市场主要指数大幅下挫,券商自营业务收入也大幅缩水。Wind数据统计显示,2022年A股43家上市券商实现自营业务收入(投资收益+公允价值变动损益-对联营、合营企业的投资收益)777.77亿元,同比下滑53%。

具体而言,2022年43家上市券商中仅有2家自营收入超过100亿元,分别是中信证券和中金公司,分别实现176.36亿元和106.08亿元,而2021年时有6家券商自营收入超过100亿元。另外,国泰君安、华泰证券、中国银河、招商证券和申万宏源2022年自营业务收入超过50亿元。相反,记者发现,有7家上市券商自营业务亏损,分别是海通证券、长江证券、东兴证券、中泰证券、长城证券、国元证券和华西证券。其中海通证券、长江证券、东兴证券2022年自营业务收入分别亏损10.34亿元、9.05亿元和7.03亿元。

从自营收入变动情况来看,43家上市券商仅有3家收入增长。2022年华林证券、中银证券和方正证券自营业务收入分别同比增长234%、110%和52%。另外,包括前述7家自营业务亏损的券商在内,2022年自营业务收入下滑幅度超50%的多达26家,占比六成。

自营资产规模稳步增长、自营收入却断崖式下滑,自营收益率也不免遭拖累。记者据Wind数据计算,2022年43家上市券商自营收益率(自营业务收入/期末和期初自营资产规模的平均值)为1.31%,较2021年下滑2.83个百分点。具体而言,有9家券商自营收益率超过2%,太平洋、山西证券、华林证券、中金公司和中信证券位居前五,分别实现5.29%、4.51%、3.28%、3.12%和2.9%。

值得一提的是,部分券商自营出现亏损并非全部是A股的“锅”。一些大型券商国际子公司在海外市场踩雷,也是拖累整体证券投资收益的重要原因。

如海通证券自营收入骤减,背后就是子公司海通国际的巨额亏损,核心原因即为交易及投资收入净额的大幅下滑。

海通国际管理层在业绩报告中称,投资亏损为造成公司重大亏损的原因之一。具体包括:与在二级市场交易的股票和债券投资相关损失约34.4亿港元;与私募债权与股权投资和另类投资相关的公平值损失16.5亿港元。

今年一季度上市券商自营收入大赚,无一家亏损

不过,随着资本市场转暖,上市券商在同比上年一季度、环比去年四季度低基数背景下,自营业务又成为今年券商业绩大幅增长的最大功臣。

Wind资讯统计数据显示,以“公允价值变动损益+投资收益-对联营合营企业的投资收益”估算,43家上市券商今年一季度自营业务收入合计高达495.08亿元,而上年同期为亏损19.49亿元。今年一季度,无一家券商自营业务收入为负,而去年一季度多达22家自营亏损,占比约50%。

从绝对金额而言,今年一季度,有15家券商自营业务收入超过10亿元。中信证券以66.13亿元雄踞第一,同比增长97.33%;其次是华泰证券,一季度自营业务收入达到45.77亿元,同比增长149.21%。中金公司位列第三,一季度自营业务收入为36.17亿元,同比增长143.14%。

此外,头部券商中,国泰君安2022年一季度自营收入仅有1.69亿元,而2023年一季度达到31.79亿元,同比增长1786.83%。海通证券上年同期自营收入为-26.29亿元,而今年一季度扭亏为盈,自营收入达到20.13亿元。

而券商持有的A股股票市值也大幅增长。东方财富Choice金融终端数据显示,2022年年末,证券行业中,有77家券商出现在A股一季报十大流通股东名单中,持有流通股市值合计为680.37亿元,而今年一季度,证券行业持有的流通股市值增加101.87亿元,达到782.22亿元。

以持有个股数量排名,中信证券以持有419只A股股票数量排名第一。其次是华泰证券,持股数为169只。中金公司、国泰君安持有个股数量也均超过100只,分别达到117只和105只。

值得一提的是,上述持股增减变动仅为东方财富通过定期报告(包括一季报十大流通股东等)统计数据。如果一家券商新进入某只股票一季报十大流通股东,这并不表示以前未持有这只股票,而可能是上期持股数不足以进入前十大股东。此外,券商投资一只股票,也可能通过定增或新股战略跟投等渠道,并非全部是二级市场买入,因此上述数据仅供参考。但从中也可以看出,受益于一季度市场反弹,上市券商顺势而为积极参与A股市场投资,是今年整体一季度自营业务收入扭亏为盈的关键。

非方向性自营成业务转型趋势

从上述数据对比可以看出,总体而言,证券行业自营业务受市场环境影响仍然较大,如何控制市场风险、规避业绩波动,成为摆在每家券商自营部门面前的重大课题。

记者观察发现,在自营业务方面,目前多元业务策略、增加客需非方向性收入成为头部券商业务转型趋势。而追求绝对收益也成为各家券商提及的重点。

如招商证券在2022年年报中明确表示,2022年公司股票方向性业务减少投资规模,严格控制风险和回撤。2023年,公司将加快做市、收益互换等客需驱动业务发展步伐。发挥策略丰富的优势,进一步做大中性策略业务规模。

华林证券相关负责人在书面回复《每日经济新闻》记者采访时表示,回顾2022年,整体而言市场行情波动较大,操作难度随之加大。一方面,权益市场板块轮动较快;另一方面,债市出现先牛后弱趋势。因此,总体而言,证券行业自营业务承受了较大压力,大多数券商面临一部分投资标的出现浮亏损益;另一部分所持用于两融业务的股票标的池发生贬值,应业务需求也未能及时调整的双重压力,故在市场行情下行时浮亏较大。

该负责人表示,2022年公司自营业务逆势增长,实现营业收入1.43亿元,同比增长227.14%。主要原因在于公司坚持价值投资理念,持有安全垫较高、具有长期价值的股票,同时审慎配置期货、期权等衍生交易产品。在震荡行情中,公司控制股票投资规模、把握投资机会,权益类自营业务投资收益实现稳中有进。

展望2023年,这位负责人指出,公司未来自营策略没有太大改变,仍以追求稳健投资理念,投资符合国家发展战略的蓝筹股、绩优股为主。在操作上,将继续“做好自营投资的仓位控制与回撤管理,以追求绝对收益”的核心管理模式。

华鑫证券自营业务相关负责人也指出,展望2023年,以现阶段内外部环境而言,在传统权益投资、债券投资的基础上,开拓“固收+”业务版图将是后续自营业务发展的重要突破口,同时还需匹配提升相应投研能力、风控能力、交易能力和金融科技能力。

这位负责人指出,2023年公司在投资业务方面将有以下策略:一是在低利率和金融周期弱化的背景下,继续做好固收自营业务由传统纯债投资1.0模式向“固收多资产、固收多策略”2.0模式切换,加强投研体系建设;二是稳步推进向多元化投资管理模式转变,加强非方向性投资策略开发,在市场变化加剧的当下,力求提高应对波动、稳健盈利的策略交易能力;三是结合公司金融科技特色,继续推进智能化投研体系建设;四是结合市场和公司实际需求,精进大类资产配置投资策略,联动公司内外研究资源,在权益、债券资产配置、深交所报价回购、票据、衍生品等方面形成业务特色。

另外,销售交易业务方面,将根据各自业务的特点及团队自身的优势,在现有客户基础上加强对增量机构的开发,扩大市场影响力。继续打磨综合能力,加强标的资质方面的学习,为客户提供优质的定价服务,及时把握基于事件驱动、宏观调控等因素带来的交易机会。

这位负责人特别强调,在降低自营业务收入波动性方面,将通过与同业机构的交流和调研以及公司内部的研判,在未来阶段以多资产、非方向和量化交易业务的深入开展将有助于降低公司以单一资产、单一方向和主观局限的约束。

此外,一些2022年自营亏损的券商更是将平滑业绩波动、开拓非方向性业务列为工作重点。记者了解到,长城证券2022年自营业务发生亏损,在接受机构调研时,公司明确表示,2023年公司自营投资业务将科学合理做好大类资产配置,深化专业化投研能力及风控体系建设,构筑场外衍生品业务、量化中性策略、固收撮合性业务等非方向性业务“护城河”,增加高息低波资产配置,构建相对弱敞口的稳健投资体系。

兴业证券非银研究在近期的研究报告中也特别提到了非方向性业务对自营方面的作用,指出:近年来头部券商大力发展基于客需的场外衍生品业务,持续推进权益自营去方向化,通过发展与市场波动非线性相关的股指期货、场外期权等衍生品工具,在相对悲观的市场行情中有效平滑了业绩波动。

值得注意的是,券商一季报业绩报喜大幅增强了市场信心。4月28日,五一前最后一个交易日,券商板块出现大幅反弹,多只个股涨幅超过5%。

中原证券指出,进入4月以来,各权益类指数在连续两个月调整后再度尝试向上反弹,且振幅持续收窄、分化再现,行业权益类自营业务的经营环境环比有所改善,固定收益类自营业务经营环境保持稳定,上市券商自营业务环比有望保持稳定,但将保持分化。“综合目前市场各要素的最新变化,预计2023年4月上市券商母公司口径单月整体经营业绩有望实现增长,但增幅将保持相对收敛。中短周期内,券商指数有望跟随权重类指数震荡修复,板块内有望保持一定范围及力度的结构性行情,关注龙头券商以及低估值中小及弹性券商的波段投资机会。”

封面图片来源:每日经济新闻 刘国梅 摄

微信号

15618884964