摘要:

铜: 隔夜铜价震荡偏弱。宏观方面,美联储加息周期结束,市场理应表现乐观,但目前来看随着中小银行事件仍未彻底结束,市场担心美利率维持5%是否会产生更大的“黑天鹅”或“灰犀牛...

摘要:

铜: 隔夜铜价震荡偏弱。宏观方面,美联储加息周期结束,市场理应表现乐观,但目前来看随着中小银行事件仍未彻底结束,市场担心美利率维持5%是否会产生更大的“黑天鹅”或“灰犀牛... 微信号

15618884964

铜:

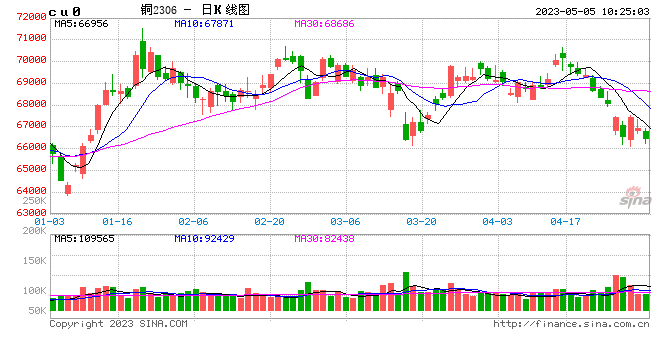

隔夜铜价震荡偏弱。宏观方面,美联储加息周期结束,市场理应表现乐观,但目前来看随着中小银行事件仍未彻底结束,市场担心美利率维持5%是否会产生更大的“黑天鹅”或“灰犀牛”影响,另外经济数据显示,美并不能摆脱衰退预期,但存在软着陆预期;对于国内来说,PMI数据表现偏弱,也会带来更大的稳增长政策力度。库存方面,LME库存增加475吨至67775吨;SHFE仓单减1169吨至61162吨;BC仓单维持在10817吨。受美银行业危机担忧情绪影响市场偏谨慎,铜价节后表现并不理想,短期建议偏谨慎操作。

镍:

隔夜LME镍跌2.44%,沪镍跌2.83%。库存方面,昨日 LME 镍库存减少336吨至39630吨;国内 SHFE 仓单减少76吨至783吨。升贴水来看,LME0-3 月升贴水-54美元/吨;进口镍升贴水7750元/吨。消息面,印尼低品位镍投资不享受免税期;据中国钢铁工业协会不锈钢分会,2023年Q1全国不锈钢粗钢产量为827.32万吨,同比增加了32.65万吨,其中,Cr-Ni系不锈钢产量417.19万吨,增加了13.56万吨,所占份额同比0.37%至50.43%;进口46.09万吨,同比减少了48.39万吨;出口96.72万吨,同比减少9.49万吨;Q1表观消费量为697.36万吨,同比减少6.79万吨。不锈钢方面,节后市场氛围较为活跃,部分现货价格表现偏强,不锈钢利润恢复,5月排产增加,需要关注市场实际需求恢复和流向,且近期不锈钢容易受到镍价波动拖累。新能源汽车方面,电池原材料价格止跌以及生产端排产的恢复,叠加电积镍生产动力或将走强,硫酸镍需求也将受益。低库存叠加弱现实放大基本面矛盾,市场较容易受到资金的扰动,短期内价格表现或维持震荡。

铝:

五一期间欧美股市全线暴跌,但LME铝受影响不大,节后首日沪铝震荡偏弱,AL2305收于18330元/吨,跌幅0.62%。持仓增仓303手至21.19万手。现货贴水延续10元/吨,佛山A00报价18630元/吨,对无锡A00报升水125元/吨。铝棒加工费多地持稳,新疆广东包头河南下调10-70元/吨,南昌无锡上调10-30元/吨;铝杆1A60及6/8系加工费上调30元/吨;铝合金ADC12及A380下调100元/吨,A356及ZLD102/104持稳。海外宏观情绪在美联储加息结束后淡化,市场焦点重归基本面。国内供需边际存在双增预期,贵州及四川复产进程良好,产能修复上行;需求整体回暖但节奏不太乐观,尽管铝锭延续去库但对需求反映不够充分,上下游直接对接后中间商参与环节减少,铝水比例持续走高,铝棒在增产和型材消费不佳下累库压力较大。目前大小厂间的开工表现分歧,下游普遍对后续订单表现仍较为担忧。在基本面暂无更多利好带动,市场谨慎观望情绪蔓延,铝价将以区间整理为主。

锡:

沪锡夜盘主力跌2.16%,报205200元/吨,2306持仓减少730手至4.71万手,上期所注册仓单减少62吨至8428吨。LME锡跌3.54%,报25755美元/吨,LME库存增加25吨至1560吨。现货市场,小牌对5月贴水1000-400元/吨左右,云字对5月贴水400-升水200元/吨附近,云锡对5月升水200-800元/吨左右不变。05-06价差-290元/吨,06-07价差-190元/吨,内外比价至8.05。市场仍较为关注佤邦矿整改的具体实施方案,若是小矿被大矿收购整改,出现小矿减产等问题,锡价低位企稳后仍会走高。但若佤邦地区矿山不停产整改,在前期吐回全部涨幅后或将报复性回落。

锌:

沪锌夜盘主力跌0.14%,报21120元/吨,2306合约持仓增加1683手至12.00万手,上期所注册仓单减少981吨至1.77万吨。LME锌涨0.36%,报2626.5美元/吨,LME库存减少400吨至5.21万吨。上海0#锌今日对2305合约报升水110-140元/吨,对均价升水20-40元/吨;广东0#锌对沪锌2306合约升水165-180元/吨左右,粤市较沪市贴水30元/吨;天津0#锌对2305合约报升水10-50元/吨附近,津市较沪市贴水70元/吨。现货市场成交整体偏弱。05-06价差+35元/吨,06-07价差+170元/吨,内外比价至8.02。目前国内库存依然处于较低的位置,且近期云南限电叠加炼厂检修,2季度锌锭供应高位回落。国内锌需求相较海外仍具备韧性,预期国内可维持去库。内外比价上行至进口窗口即将开启,在进口补充下国内或以宽幅震荡为主。

硅:

节后首日工业硅震荡整理,主力2308收于15190元/吨,日内涨幅0.16%,持仓量减仓4473手至65291手。百川硅参考价15660元/吨,与节前持平。其中#553各地价格下调至区间14750-15800元/吨,#421价格下调至区间16300-17100元/吨。目前工业硅处于供需双弱节奏中,随着硅价企稳、精煤下调综合成本回正,但利润微薄硅厂已不愿再降价出货;下游在高库存和终端需求不佳下保持谨慎观望,市场低报价多为贸易商提供,但其存货有限,导致市场成交低迷、陷入僵持局面。低价交易减少下硅价止跌企稳,但情绪悲观上涨亦无力,或延续弱稳整理。

微信号

15618884964