摘要:

来源:饭统戴老板 1819年的寒春,在遥远的瑞士,一个名叫阿尔弗雷德·埃舍尔(Alfred Escher)的男孩诞生在了当地最富有声望的埃舍尔·冯·格拉斯家族。这个家族的历...

摘要:

来源:饭统戴老板 1819年的寒春,在遥远的瑞士,一个名叫阿尔弗雷德·埃舍尔(Alfred Escher)的男孩诞生在了当地最富有声望的埃舍尔·冯·格拉斯家族。这个家族的历... 微信号

15618884964

来源:饭统戴老板

1819年的寒春,在遥远的瑞士,一个名叫阿尔弗雷德·埃舍尔(Alfred Escher)的男孩诞生在了当地最富有声望的埃舍尔·冯·格拉斯家族。这个家族的历史可以追溯至17世纪,门下诞生过多名著名的企业家、学者和政治家,阿尔弗雷德的父亲,就曾担任过苏黎世的市长。

在良好教育和家族荫护之下,阿尔弗雷德的人生平步青云,不到30岁就成为了瑞士下议院的议员和副主席。他不是那种躲进体制内的官二代,相反,作为一名激进的自由主义者,阿尔弗雷德坚信私有制对经济社会发展的重要意义。

1840年代,火车和铁路成为蒸汽时代人类最伟大的发明,整个欧洲大陆上正大兴基建热潮。地处欧洲大陆中央枢纽的瑞士本该大有可为,但由于阿尔卑斯山脉横亘国土,铁路的修建面临极大困难,被其他国家远远落在了后面。

为了调动国内积极性,1852年,年轻德阿尔弗雷德主导并推动了一项法案,将铁路建设和运营权授予私营公司。私营铁路蕴含的巨大利润刺激了新兴资产阶级的神经。仅仅不到10年的时间,瑞士的铁路就迅速追赶上了德法等强国。

Alfred Escher,1819-1886

铁路建设需要大量资金,而当时的瑞士尚未脱实向虚,只能依靠海外银行,资金成本高昂。为解决这一问题,1856年阿尔弗雷德亲自建立了一家银行,取名为Schweizerische Kreditanstalt,简称SKA,在后来的160多年里不断扩张收购,最终成为了全球最为知名的金融集团之一。

它今天的名字,就瑞士信贷(Credit Suisse)。

很多人将阿尔弗雷德称作瑞士铁路之父、现代化和工业化的奠基人。的确,没有阿尔弗雷德,瑞士的现代化进程可能大大延后。但如果没有瑞士信贷的大规模金融支持,“欧洲屋脊”的铁路铺张也不可能如此迅速。可以说,瑞士信贷是瑞士腾飞的造血者,是瑞士工业系统的“幕后英雄”。

除了银行和铁路之外,阿尔弗雷德还是爱因斯坦母校——苏黎世联邦理工学院的奠基人之一。1886年阿尔弗雷德在病痛中去世,举国哀悼。《瑞士制造》作者James Breiding这样写过:瑞士人不崇拜英雄,但如果你去苏黎世的火车站,那里有一座阿尔弗雷德·埃舍尔的巨大雕像。”

Alfred Escher雕像,苏黎世火车站广场

雕像凝视着远方,目光似乎能穿透历史的风尘,但它能看到瑞信的终局吗?

瑞信的崛起

做一家穿越周期的百年金融巨头,最重要的什么?可能是运气。

任何大型金融机构的成长,都必须经历一场场战争、泡沫、金融危机、经济萧条的考验。利益驱动的金融机构能避开根子上都是由人性的各种大坑,靠的主要是运气,而不是所谓的文化、管理和风控。恰好,SKA的运气一直不错。

含着金汤勺出生的SKA,很快就凭借铁路融资领域的绝对地位成为了瑞士最大的商业银行。但在1860年代中期由于贷款和投机损失,SKA不得不进行深刻的重组。但这次重组,也恰好让它躲避过了1880年代的欧洲经济衰退,没有遭遇重大损失。

同样,1905年,SKA刚刚开始扩展它的海外业务,但不久后就遭遇了第一次世界大战冲击,损失惨重。这使得SKA对于海外业务更加谨慎,这种谨慎让它成功规避了让无数金融机构破产的1930年代大萧条,以及第二次世界大战。

SKA总部,苏黎世Paradeplatz,1887年

凭借良好的出身和不错的运气,SKA逐渐成为了瑞士经济发展的发动机,成为了20世纪整个瑞士中产阶级的“必去”银行。而凭借瑞士的中立国地位,SKA更是在两次世界大战中获得了大量的外部资金流入,在欧洲大陆的重建中发挥了重要作用。

一命二运三风水,都让SKA占齐了。

SKA的全球业务发展一直比较缓慢。直到1940年SKA才正式在纽约开设了它的分支行(之前一直是办事处),1964年SKA获得了纽约的银行业全牌照,可以同美国本土银行掰腕子。1982年,SKA成了第一家在纽交所获得交易席位的瑞士银行。

20世纪80年代的美国银行业是属于投资银行的。伴随大滞涨时代的终结和金融自由化发展,商业票据、资产证券化、高收益债券等金融创新层出不穷。SKA一直希望能够进军投资银行领域,但迟迟无法找到合适的切入点。

1988年,SKA在美国的合作伙伴第一波士顿银行(First Boston)因大举投资高收益债等原因而陷入财务困境,SKA抓住机会,于1990年完成对第一波士顿的收购。借此,SKA正式进军全球投资银行业。

为了更好的管理整个集团业务,1989年SKA管理层成立了瑞信控股集团,将SKA、第一波士顿,瑞信人寿、瑞士人民银行等子公司统一纳入。在随后的十多年中,瑞信凭借兼并收购,逐步成为全球最大、最知名的银行业巨头之一。

2008年全球金融危机爆发,美国第四大投行雷曼倒下了,贝尔斯登和美林证券遭收购,高盛和摩根斯坦利被迫变成银行控股集团(BHC)并入美联储的监管体系之中,美国(投资)银行业遭受自大萧条以来最深刻的重创。

而瑞士信贷凭借相对多元化的投资组合,以及相对较少的次级贷款类产品风险敞口得以幸免。尽管它同样在2008年遭受了较大损失——全年亏损82亿瑞郎——但未依靠政府外部救助(Bail-out)就独立存活了下来。2008年能获得这样的经营结果并不容易。

相比之下,作为瑞信最大的本土对手,瑞银(UBS)在全球金融危机中遭受了超过400亿瑞郎的损失,仅2008年一年就巨亏200亿,最终不得不依靠瑞士政府的600亿美元救助和大规模裁员才得以幸存。

2009年,金融危机的阴霾仍然笼罩在全球经济的头顶,但凭借金融危机中良好的韧性,瑞信展现出了超乎寻常的反弹,其全年股本回报率(ROE)超过18%,达到行业最高,资本充足率也升至16%。与其他同行们相比,2008-2009年可谓是瑞信的高光时刻。

到这一刻,瑞信的传奇故事仍然是几乎完美的。

庇佑与诅咒

瑞士最引以为豪的是它的中立国地位。

1815年拿破仑战败后,在著名的维也纳会议上,欧洲列强们就确认了瑞士的中立地位,作为相互制衡的筹码。借此,瑞士不仅成功地一次次置身于国际政治动荡和军事对抗的事外,也收获到了大量寻求避险的国际资金。

直到200多年后的今天,瑞士瑞郎仍然被视作是全球最重要的安全货币之一。此外,早在1934年瑞士就通过法案,认定其境内银行在未经客户允许的情况下对外披露客户信息是严重犯罪。这使得“保守客户隐私”成为了瑞士银行业最为著名的金字招牌,深受全球富豪和某些腐败分子的青睐。

瑞信充分利用瑞士的独特地位,不断扩展它的私人银行和财富管理业务,逐渐被视作是全球最重视客户安全与隐私的金融机构之一。“富有且神秘”,这是人们对瑞信的印象。

但重视隐私往往意味着缺乏监管。对银行而言,这是庇佑,也是诅咒。

20世纪80年代末,瑞士信贷被曝光涉嫌协助菲律宾独裁者费迪南德·马科斯(Ferdinand Marcos)和他的妻子伊梅尔达(Imelda Marcos)藏匿巨额资金。据估计,费迪南德在其任总统期间,菲律宾谋取了数十亿美元的资金,并通过假名在瑞信开户,将这些违规资金藏匿在海外。1995年,苏黎世一家法院对包括瑞信在内的多家银行发布判决,命令其将大约5亿美元的违法资金归还给菲律宾民众。

1999年,日本当局对瑞信日本分支进行了罚款并吊销了其执照,原因是瑞信银行员工涉嫌参与销毁了调查相关证据,而调查的内容正是瑞信是否协助企业掩盖其财务损失。

2000年和2004年,瑞信接连卷入尼日利亚军事独裁者阿巴查(Sani Abacha)的腐败案和协助日本最大黑帮Yakuza洗钱等案件中。2009年,瑞信更是因在1995年至2007年期间故意阻挠美国对伊朗和苏丹的金融制裁而付出了超过5亿美元的罚款。

时间步入2010年代,瑞信的风险事件不仅没有下降,反而更加高频的爆发。

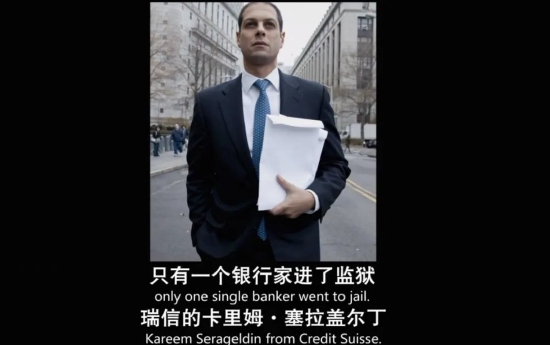

2011年,瑞信因帮助超过1100名德国客户避税而陷入丑闻,最终同意支付1.5亿欧元与监管当局达成和解。2012年,美国当局指控四名前瑞信银行家在2007年次贷危机中欺诈性地抬高30亿次级债券的价格,最终其中一名董事总经理Kareem Serageldin被判入狱30个月,他成为了整个全球金融危机期间唯一一名入狱的银行家。大家如果看过电影《大空头》,可能会对他在片尾的那张照片非常熟悉。

The Big Short 大空头,2015年

2012至2016年期间,瑞信帮助莫桑比克政府发行了总值约10亿美元的债券,用于在其境内开展金枪鱼捕捞业务。但调查发现,发行所得的款项大部分落入了莫桑比克官员和瑞信部分员工的腰包里。

据调查,瑞信在整个过程中的受贿总额高达5000万美元。2021年,这一案件最终以瑞信同意向监管机构支付4.75亿美元作为和解而结束。

2022年上半年,瑞信在法律诉讼上计提了大约11亿美元的损失拨备,其中有大约一半是来源于一个10年前的案子。在这个2009年的案子里,瑞信负责私人银行业务的“明星雇员”Patrice Lescaudron伪造了数亿美元的交易,并导致了超过1.4亿美元的损失,而其客户中甚至有格鲁吉亚前总理。

近十几年来,瑞信一直磕磕绊绊,但真正给它致命一击的,是2021年3月“引路人”基金(Archegos)的史诗级爆仓。

致命的一击

一个瑞士的超级银行,怎么会被一个韩国人搞的对冲基金伤到元气?

这背后仍然是人性所造就的泡沫。在全球应对疫情的2020年,海外金融市场的唯一主题是美联储的史诗级宽松。全年,纳斯达克指数顶着肆虐的疫情和萎缩3%的美国经济大幅上涨44%,创下金融危机以来最好的全年表现。

而Archegos这支对冲基金也通过价差合约(Contract For Difference)和全收益互换(Total Return Swap)等场外交易衍生品,建立起了巨大的热门股票多头仓位。

Archegos创始人Bill Hwang,2017年

这些衍生品本质上就是和投资银行“打了个赌”——如果股票价格继续上涨,则投资银行将超额收益支付给Archegos;而当股票价格下跌,Archegos则需要向投资银行支付保证金来覆盖损失。

对Archegos来说,这样做的好处是,杠杆率可以加到4-10倍,且无需向SEC申报持仓报告,相当于隐藏在了监管视线之外。而对投资银行来说,这样做的好处是从中赚到了丰厚的中介和利息费用,而股票涨跌的风险则由对方承担。重赏之下,必有勇夫。包括高盛、摩根斯坦利、野村、瑞信在内的6家投资银行,都成为了Archegos的衍生品服务提供商。

然而2021年3月下旬,一系列事件引发Archegos的几支重仓股大幅下跌。3月26日开盘前,精明的高盛和摩根斯坦利嗅到了Archegos可能已无力支付保证金,于盘前通过大宗交易抛售了近160亿美元的股票代持仓位。而傻傻地未能及时出售的野村和瑞信则遭遇了史无前例的巨额亏损。

据统计,在3月26日的股票大屠杀中,Archegos亏损高达100亿美元,创下“人类历史上最大的单日亏损记录”。而由于Archegos已经爆仓,真正的损失由瑞信和野村分担。其中瑞信成了整个案件中最大的“冤大头”,亏损接近50亿美元。

Archegos爆仓事件之后,一支独立的外部调查组调查了瑞信在Archegos事件中的行为,结论是“瑞信未能有效管理风险,但并不存在欺诈或违法行为”。这句话翻译过来,就是“瑞信不坏,只是蠢”。

但遗憾的是,在金融行业,“蠢”的下场比“坏”要差100倍。华尔街的箴言是:Bulls make money, bears make money, pigs get slaughtered——牛可以赚钱,熊也可以赚钱,只有猪注定被屠杀。

巨人的衰败

亏50亿美元就能搞垮瑞信吗?回答这个问题之前,要先了解瑞信到底有多大。

为避免2008年全球金融危机的悲剧重演,2011年巴塞尔协会和全球金融稳定理事会(FSB)正式推出“全球系统重要性银行(Global Systematic Important Banks, GSIBs)”榜单,将全球最庞大复杂、对全球金融稳定最重要的约30家银行纳入最严格的监管之中。

“GSIB银行是指那些一旦破产将严重威胁全球金融稳定的银行”,这是巴塞尔委员会给GSIBs的定义。

GSIBs一共有5个层级,银行越大,或者与其他金融机构的关联越复杂,其层级就越高,监管也更严。目前全球还没有第五层级的银行,摩根大通银行(JP Morgan Chase)是唯一的第四层级,瑞信则位列第一层级。

与瑞信同一层级的银行还有摩根斯坦利、我国的农业银行和建设银行等。而3月美国银行业危机的主角硅谷银行(SVB)尽管资产规模达到2000亿美元,但还远远摸不到系统重要性银行的门槛。

截至2022年末,瑞信的资产负债表规模为5300亿美元,资产管理规模则高达1.4万亿美元,全球雇员人数超5万。谁都知道,如果瑞信无序破产,其冲击将远大于硅谷银行。毫不夸张的说,瑞信“大而不能倒”(too big to fail)。

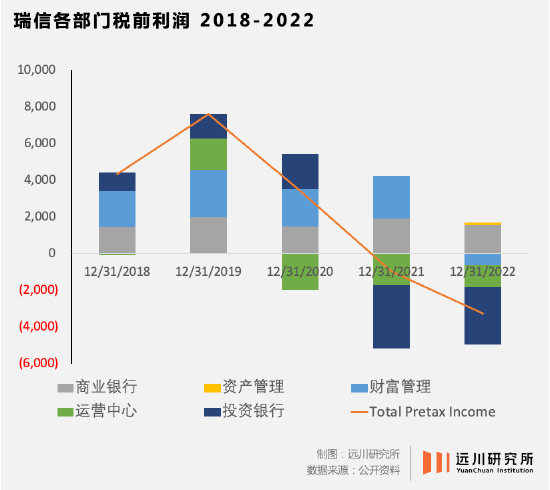

近年来,瑞信集团将旗下部门拆分为四大业务,包括由收购第一波士顿银行起家的投行业务(Investment Bank, IB)、其亚太地区的王牌业务——财富管理(Wealth Management, WM)、其寄予巨大希望的轻资产业务——资产管理(Asset Management, AM)、以及老祖宗SKA的核心业务——商业银行(Swiss Bank, SB)。

但瑞信的四个利润部门并未均衡发展,不同业务的盈利能力差异巨大。其中,商业银行业务是瑞信的传统强项,每年稳定带来大约20亿瑞郎的税前利润;财富管理是瑞信的明星业务,2021年之前一直是瑞信最重要的利润来源,但2022年因为用户大量撤资和全球股债同跌而遭受亏损。

资产管理业务是瑞信近年来的新业务,目的是转型轻资本并提高资本回报率,但利润和资产管理规模仍不明显。而对瑞信利润拖累最显著的正是它的投行部门。

2021年瑞信投行遭受了Archegos爆仓和其供应链金融公司Greensill破产的双重冲击,前者带来了43亿瑞郎的亏损,后者带来了约1亿的亏损。2022年瑞信投行再度巨亏31亿瑞郎,主要来自固定收益资产和股票销售交易营收的大幅下降(下降约40%)和资本市场收入的断崖式下跌(下降70%)。瑞信将这一糟糕表现的主要原因归咎于全球宏观经济的不稳定和市场的巨大波动。

但瑞信撒谎了。同样是2022年,瑞信的老对手瑞银(UBS)全年实现了76亿美元的税后净收入,其中投行部门的贡献为19亿美元。实际上,2022年尽管全球股债汇三杀,但银行业凭借持续扩大的净息差(Net Interest Margin)获得了非常丰厚的净利润。

大家心知肚明,让瑞信陷入困境的最主要原因,就是在Archegos事件之后,客户正在逃离瑞信。

穆迪的报告显示,2021年一季度Archegos事件后,瑞信的投行业务无论在固定收益、股权还是资本市场上的营收每况愈下,可以说已经半只脚踏进了棺材。而瑞信的总资产规模,在2021年以来也呈现逐年下降的趋势——其在2021年3月总资产还高达8300亿美元,而2022年末仅剩下5300亿。不到2年的时间,瑞信的表内资产规模下降了3000亿美元。

再看看瑞信的股价,更是惨不忍睹。如果你在5年前购买了价值1万元的瑞信股票,那么今天它的价值大约为500元。

瑞信尝试过自救。

2021年Archegos爆仓事件后,瑞信直接开除了投行部门的负责人和首席风控官,对投行管理层进行了大换血。2022年以来,瑞信更是对整个集团管理层进行了全面调整,特别是2022年7月以来更换了包括首席执行官(CEO)、首席财务官(CFO)、首席运营官(COO)在内的全部高层。当然,这里的原因不仅有银行整体财务表现糟糕,也有高层内部丑闻频出。

此外,瑞信还在2022年10月宣布了战略转型,计划逐步降低对投行业务的依赖,而将更多资源投入到资本占用很低,但利润贡献不错,增长前景巨大的资产管理业务中来。

实际上,瑞信一直在寻求剥离投行部门,其于2022年11月宣布将账面上的资产证券化产品和服务团队出售给阿波罗全球管理公司(Apollo),并计划将第一波士顿银行分拆出去单独上市,仅留下原投行业务中轻资本的咨询业务。

瑞信的计划是,苦干3年,在2025年完成集团的轻资本转型。然而这一次,运气没有像100年前那样再次站在瑞信这边。

挤兑的狂潮

2022年9月末,市场上突然开始流传着瑞信可能要破产的消息。

如果这一传言针对的是一家口碑不错,经营稳健的大银行,投资者们大概率会一笑而过。但瑞信的脆弱是众所周知的,恐慌情绪开始蔓延。10月4日,衡量破产风险的瑞信5年期信用违约互换基差(CDS spread)飙升至300个基点上方,换算过来的意思是,市场认为瑞信在5年内无法履行债务(即破产)的可能性高达23%。

银行恐慌的结果无一例外是挤兑。

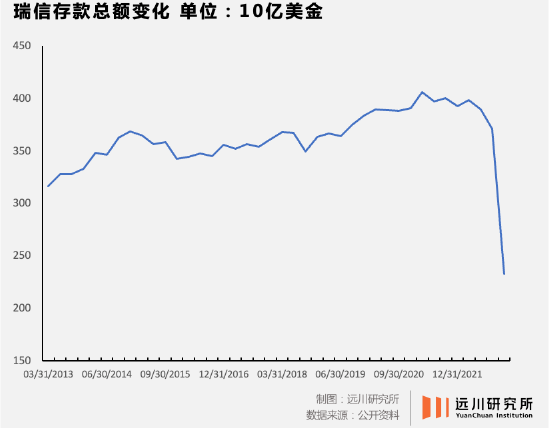

2022年四季度,大量企业和金融机构开始快速缩减对瑞信的风险敞口。客户将他们的资金从瑞信取了出来,金融机构将瑞信拉入了对手方的黑名单,不再和它进行资金往来。瑞信的财富管理和投资银行两个部门遭遇了巨大的赎回压力。

仅仅一个季度内,瑞信的存款就流出了超过1400亿美元,其现金及现金等价物在2022年四季度里由1500亿下降至不足700亿,降幅超过50%,流动性状况极速恶化。

毫不夸张的说,2008年全球金融危机后,还从来没有哪一家全球系统重要性银行遭遇过这种级别的挤兑。

如果不是巴塞尔III对系统重要性银行流动性状况的苛责要求,如果瑞信在2022年之前没有预留高达1500亿的现金储备,那么它在去年四季度恐怕已经倒下了。

在2022年财报的扉页中,瑞信董事长Axel Lehmann写道“过去一年,是这家银行历史上最具挑战性的一年”。但Lehmann先生可能没有料到,更大的挑战还在前头。

时间进入2023年3月,本来风平浪静的全球金融市场被美国硅谷银行(SVB)搅的天翻地覆。3月10日,美国联邦储蓄保险公司(FDIC)光速接管了总资产规模达2000亿美元、全美排名第16的SVB,市场情绪发生了180度逆转,标普500银行业指数在3月8日至3月13日的短短3个交易日内重挫14%。

3月第一个周里,市场还在讨论美国经济是多么的强劲,美国经济有可能“不着陆”(no landing,即不衰退);而第二个周,市场开始担忧金融危机重现。

瑞信做梦也没有想到,发生在地球另一端的这场与自己八竿子打不着的大火,居然会以不可思议的方式烧到自己身上。

3月14日,瑞信的审计师普华永道表示,瑞信在2021年和2022年的财务报告内控方面存在重大缺陷,并对此出具了“否定意见”(adverse opinion)。3月15日,瑞信的第一大股东沙特国家银行的主席库达里(Ammar Al Khudairy)对媒体表示,拒绝对瑞信增资。

有人认为库达里这一表态的本意是要求瑞士政府放开海外投资者持股上限不能超过10%的规定,但情绪极其脆弱的市场有自己的解读:连大股东都抛弃它了,瑞信这次真的不行了。

当天,瑞信股价跌破2美元,市净率(PB ratio,即股票价格与股权的账面价格之比)跌破0.2,5年期CDS spread突破1000bps。

3月15日晚,瑞士央行(SNB)和瑞士金融市场监督管理局(FINMA)发表联合声明称,美国某些银行的问题不会对瑞士金融市场构成直接蔓延风险,瑞士信贷满足对系统重要性银行的资本和流动性要求。随后,瑞信宣布将从瑞士央行借款500亿瑞士法郎(约合537亿美元),以加强其流动性储备。

但情况并无显著好转。3月17日周五,市场开始传言称瑞士政府正在撮合由其本土第一大银行瑞银(UBS)收购瑞信。这消息一出,市场其实已经明白了,周末两天将决定瑞信的命运。

在市场看来,周末政府和UBS必然会派遣大量审计和律师来查看瑞信的账本。因此如果周一开盘时UBS还无法完成对瑞信的收购,将意味着即便有瑞士政府的协助和非常近距离的财务审查,UBS仍然不认可瑞信的内在价值,等待瑞信的将是新一轮恐慌性抛售和归零。

这不是耸人听闻。15年前的2008年9月13-14日,同样是个周末,美国银行和巴克莱银行未能完成对雷曼的收购谈判,为避免开盘后恐慌蔓延,在美国监管机构的压力下,雷曼于9月15日亚盘开盘前宣布申请第11章破产保护(Chapter 11 Bankruptcy),标志着全球金融危机到达顶峰。

在2023年3月的第三个周末,全球金融市场都屏住了呼吸。

最后的谈判

瑞银嫌瑞信包袱重,瑞信嫌瑞银报价低,但除了两个当事人,全世界都希望它们赶紧领证结婚。

3月19日周日,有媒体报道称UBS的第一轮报价为10亿瑞郎,这一报价仅为周五瑞信收盘价的1/10,不及瑞信商业银行部门每年净利润的一半,阿尔弗雷德·埃舍尔的棺材板都盖不住了。几分钟后,这一颇具侮辱性的报价就遭到了瑞信的拒绝。

3月19日晚间,UBS最终以30亿瑞郎的等值股票完成了对瑞信的收购。这一价格相当于上周五瑞信收盘价的四折,是瑞信股票账面价值的不到1折。除此之外,瑞士央行还额外提供了1000亿瑞郎的流动性支持,而瑞士政府则提供了90亿瑞郎的担保。可谓是举瑞士全国之力,完成了这次巨头对巨头的收购。

UBS极不情愿的将这位昔日对头收入囊中,167岁高龄的瑞信轰然倒地,全球金融市场也暂时松了口气。

整个事件中争议最大的地方,来自瑞士政府宣布完全减记瑞信约160亿瑞郎的其他一级资本债(AT1 CoCo bond)。这不仅仅是有史以来最大的一次CoCo债减记,更是第一次在股权未被完全减记的前提下就优先完全减记了CoCo债,引发了整个3000亿美元CoCo债市场的抛售。

这一操作的法律争议有两个。一是在持续经营(going concern)的前提下,减记型的CoCo债究竟能否优先于股权吸收损失?二是为何瑞士政府在3月15日信誓旦旦地宣称瑞信的资本充足率和流动性状况没有问题,而仅仅4天之后就强行触发瑞信CoCo债中“无法经营”(PoNV)条款,并对CoCo债进行减记?监管当局的这一判断是否公允?做法是否合法?恐怕这些争议都要留到公堂之上才有定论了。

回头看,瑞信真的挺冤。

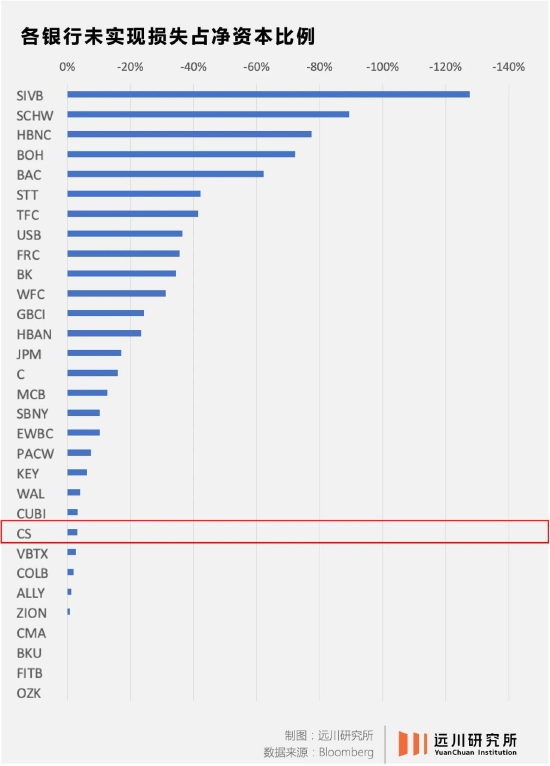

一方面,它的问题和硅谷银行完全不同。硅谷银行破产是因为资产端大量持有政府担保的住房抵押贷款证券(Agency MBS),在美联储大幅加息下遭受了巨额未实现损失(unrealized loss),占其净资本的比例超过120%,而负债端又主要以不受存款保险保护的大额存款为主,因此一旦遭遇挤兑和清算,已然资不抵债。

而反观瑞信,其持有的绝大多数证券(约650亿美元)都以交易性金融资产(trading asset)计量,可供出售和持有至到期的证券持仓总额只有17亿,未实现损失占净资本的比例仅为3%。

另一方面,即便在遭遇大量挤兑的2022年,瑞信的核心资本充足率(CET 1 ratio)仍高达14%,不仅高于欧洲监管要求,也高于美系大型银行比如摩根大通、花旗、美国银行等。直到今年3月SVB暴雷前,瑞信的各类监管指标都高于外部标准。

但瑞信又不冤。

一次风险事件不足以击垮瑞信。但全球金融危机后持续不断的风险事件,叠加近年来每况愈下的营收状况,使瑞信特别是瑞信的投行业务逐渐丧失了信任和名声,这对于金融中介是致命的。正如在2008年全球金融危机期间担任纽约联储主席的盖特纳(Timothy Geithner)在其《压力测试》一书中的回忆:

“传统银行用厚重的石柱、高耸的台阶来向储户宣示自己的稳固和安全,而投资银行却坐落于富丽堂皇的华尔街摩天大厦之中——其一切业务完全基于客户的信任。”

“没有了信任,银行将不复存在。”这也许是对瑞信最好的注脚。

子弹还在飞

4月以来金融市场重返平静,就在市场一度认为这场银行业危机已经过去时,恐慌再度烧回美国本土。

4月30日,美国存款保险公司(FDIC)宣布接管摇摇欲坠了一个半月的美国第十四大银行——第一共和银行(FRC),并将其出售给全美最大的银行摩根大通(JPM)。FRC这家以为高净值人群提供财富管理服务著称的银行,也正式接替了SVB成为美国历史上第二大倒下的商业银行。

陷入危机的第一共和银行

在这桩收购案里,FRC原本账面价值约2100亿美元的贷款和证券的收购价格仅为1800亿美元,折价率达14%,几乎完全来自因利率上升所导致的资产市价损失,直接令FRC价值约190亿美元的股权完全清零。

更重要的是,FRC的财务数据其实并不脆弱。FRC在被接管前7天公布的一季报显示,尽管其3月内存款大幅流出,但截至4月21号,其可用现金仍能够覆盖其所有无保险存款的200%。

换言之,即便所有不受存款保险的存款全部流出,理论上FRC也不会出现流动性困境。而FRC的坏账率和资本充足率都处于非常健康,甚至是区域银行里最健康的水平。即便这样,FRC也未能逃脱股价大幅下跌、被FDIC接管并出售,股东权益清零的结局。

FRC的结局给所有区域性银行的投资者们浇了一盆冷水:如果一家流动性足够充裕、资产健康度足够高、资本充足率足够稳健的区域性银行都无法避免被收购和清零的命运,那么我投资的这家银行还是安全的吗?

答案恐怕要打个问号。既然如此,与其等别人先卖,不如我先卖。5月以来,包括西太平洋合众银行、阿莱恩斯西部银行等区域性银行再度进入新一轮下跌之中。

如果说3月的硅谷银行和瑞信事件是储户在逃跑(depositors run),那么5月以来的区域银行余波就是股东在逃跑(shareholders run)。整个市场再度回到了“谁是下一个?”的多米诺骨牌游戏中。甚至有区域性银行给储户群发E-mail以安抚储户,内容可歌可泣:

“我们股东的权益可能清零,但我向您保证您的存款是安全的。”

但很遗憾,即便存款安全了,但如果没有人愿意投资区域性银行,那么等待美国的必然是一连串中小银行的倒闭潮,以及一场因信贷紧缩而导致的经济衰退。

子弹还在空中飞,完全没有停下来的意思,下一个击中的会是谁呢?

尾声:脆弱的强大

事后来看,SVB的倒闭、瑞信的被收购乃至第一共和银行的被牵连固然有其经营上的原因,有美联储激进加息的原因,但不可忽视的也有坏运气的原因。比如SVB这件事,在3月8号宣布斩仓并增发新股后,其股价起初并没有大幅下跌。

而导致其被挤兑和遭接管的直接导火索是同日加密货币友好银行Silvergate突然宣布自愿清算,这直接引发了加密货币投资者和科技企业对有着高度相似标签的SVB的恐慌,最终引发了SVB光速崩盘。

SVB的崩盘又导致签名银行(Signature Bank)被接管。恐慌情绪进一步放大到坏消息频传的瑞信身上,导致几天后瑞信也惨遭“强制”收购。

银行是个有意思的商业模式。无论你读过多少本关于金融危机的书和论文,看过多少遍大萧条期间人们在银行门口排起长队的照片,你还是会为金融巨头在短短几天内的轰然倒地而感到惊讶。

银行业和其他行业的最大的区别在于,它没有中间状态,只有两个极端(稳态)——或者大家都信任它,它良好经营;或者大家都不信任它,它光速破产。

它不像很多行业那样,可以在市场不好、经营状况不佳的时候“猥琐发育”几年,可以扛着亏损硬熬几年。你看贝尔斯登,雷曼,华盛顿互惠,看硅谷银行,瑞士信贷,经常是一个糟糕的财报季甚至一个糟糕的举动就直接没了。比如第一共和银行在直到被收购前,都是盈利的。

经典的银行挤兑模型(Dimond and Dybvig, 1983)告诉我们,这种现象的原因是银行采用部分保证金制度,因此一旦有人来挤兑它,那么其他的人同样要加入挤兑队伍,因为谁落在后面,谁就拿不回自己的存款。

而实际的情况是,真正脆弱的不是流动性,不是资本,而是信心。尤其是在宏观环境高度不稳定、资讯可以在几秒内传遍全球、转账操作可以在手机上轻松完成的今天。恐慌成了恐慌的原因,成了恐慌的结果,也成了恐慌的证据。

全世界的银行都明白要想避免被挤兑,只有“大而不倒”这一条路可以走。只有那些能给储户赋红码的银行,才值得更高的估值。

微信号

15618884964