摘要:

为补充资本,中信银行计划向原A股股东配售400亿元股份,然而,上交所要求银行针对资本补充、房地产不良贷款等情况作进一步说明 近日,中信银行(601998.SH)针对上交所对...

摘要:

为补充资本,中信银行计划向原A股股东配售400亿元股份,然而,上交所要求银行针对资本补充、房地产不良贷款等情况作进一步说明 近日,中信银行(601998.SH)针对上交所对... 微信号

15618884964

为补充资本,中信银行计划向原A股股东配售400亿元股份,然而,上交所要求银行针对资本补充、房地产不良贷款等情况作进一步说明

近日,中信银行(601998.SH)针对上交所对银行出具的审核问询函作出回复,回复显示,银行在完成股份配售后,其资本充足指标将提升0.63个百分点。不过,本次配股完成后,中信银行核心一级资本充足率仍低于同业水平,其资本仍有待补充。

此外,中信银行仍需对房地产贷款余额、房地产不良贷款率较高等情况作出说明。数据显示,中信银行2022年房地产业不良贷款率高达3.08%,且报告期末已发生风险的房地产客户为22家。值得注意的是,中信银行去年与10家房企签订战略合作协议,对此,分析人士认为,与优质房企合作,对银行来说或可更好地规避风险。

配股后资本仍有待补充

2023年3月24日,中信银行收到上交所出具的《关于中信银行股份有限公司向原A股股东配售股份申请文件的审核问询函》;4月22日,中信银行针对该问询函作出回复,主要包括高管任职、此次融资规模的必要性及合理性、不良贷款风险和房地产贷款等问题。

此前,在3月3日,中信银行递交了向原A股股东配售股份的配股说明书;3月6日,上交所正式受理该配股事宜。配股说明书显示,中信银行本次配股募集资金不超过人民币400亿元,所募集资金在扣除发行费后将全部用于补充银行核心一级资本,以提高银行资本充足率。

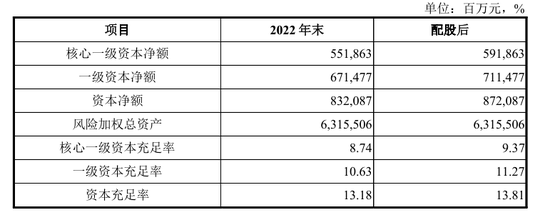

数据显示,截至2020年末、2021年末和2022年末,中信银行核心一级资本充足率分别为8.74%、8.85%和8.74%,一级资本充足率分别为10.18%、10.88%和10.63%,资本充足率分别为13.01%、13.53%和13.18%,可见,中信银行资本充足指标在去年均呈下滑态势。中诚信国际信用评级有限责任公司对中信银行的评级报告指出,银行业务规模的不断增长使得资本补充面临持续压力。

针对上交所的问询函,中信银行回复道,截至2022年末,银行核心一级资本充足率低于同行业可比公司平均值0.56个百分点;一级资本充足率低于同行业可比公司平均值0.39个百分点;资本充足率低于同行业可比公司0.17个百分点,与同行业可比公司相比处于中下水平。中信银行表示,经过测算后,不考虑发行费用,本次配股完成后银行核心一级资本充足率、一级资本充足率及资本充足率均提升0.63个百分点。

然而,配股完成后,中信银行资本仍有待提升。按照中信银行相关测算,配股结束后,银行核心一级资本充足率、一级资本充足率、资本充足率将分别提升至9.37%、11.27%、13.81%。而据普华永道发布的《银行业快讯:2022年中国银行业回顾与展望》显示,2022年,股份制商业银行的一级核心资本充足率仍保持自2020年以来的上升态势,达到9.75%。中信银行核心一级资本充足率仍不足平均水平。

某银行市场部分析师在接受《中国科技投资》记者采访时表示,银行核心一级资本补充渠道主要为利润留存及增资扩股,后者包括IPO、优先股、定增、配股、可转债等方式。中信银行在2022年年报中表示,2023年,银行将通过强化资本管理举措,实现业务增长、价值回报与资本消耗的平衡发展,以全面提升资本使用效率。

22家房地产客户出现风险

除资本问题外,在问询函中,上交所亦要求中信银行说明房地产贷款余额占贷款总额的比例、房地产不良贷款率与同行业可比公司的比较情况及差异原因。数据显示,截至2020年末、2021年末和2022年末,中信银行公司客户房地产业不良贷款率分别为3.35%、3.63%和3.08%,而同行业可比公司的公司客户房地产业不良贷款率分别为0.63%、1.33%和2.81%。中信银行公司客户房地产业不良贷款率虽逐年下降,但仍高于同行业水平。

整体来看,年报数据显示,2022年,中信银行公司贷款合计2.52万亿元,其中房地产业贷款余额为2771.73亿元,占比为10.98%。截至报告期末,中信银行不良贷款总额为652.13亿元,不良贷款率为1.27%,此外,银行不良贷款主要集中在租赁和服务商务服务业、房地产业和建筑业,其中,房地产业不良贷款余额为85.42亿元,占银行不良贷款余额的13.1%。

值得注意的是,中信银行在对上交所的问询函的回复中披露,截至2022年末,已发生风险的房地产客户为22家,银行与上述客户开展的业务均为表内业务,合计余额为231.34亿元,其中表内贷款余额219.91亿元,表内非信贷业务余额为11.43亿元。

针对计提减值准备方面,中信银行则表示,在与上述合计22家风险房地产客户的业务合作中,除一例客户目前尚有少量缺口外,其余客户减值计提金额均能覆盖客户整体缺口。截至202年12月31日,该客户贷款余额为9.5亿元,项目净现金流以及抵质押物缺口为2.04亿元,中信银行计提了2亿元减值准备,2023年2月末,中信银行计提贷款减值准备增加至2.38亿元,减值准备对缺口覆盖率为116.67%。

在2022年业绩发布会上,中信银行董事长曾表示,“中信银行的历史包袱已经出清,从此可以轻装上阵。”记者注意到,去年,中信银行分别与中海企业发展集团有限公司、招商蛇口(001979.SZ)、绿城房地产集团有限公司、建发房地产集团有限公司、华侨城A(000069.SZ)、大悦城(000031.SZ)、龙湖集团(00960.HK)、滨江集团(002244.SZ)、碧桂园集团(02007.HK)、美的置业集团有限公司等10家房地产企业签订“总对总”战略合作协议。

针对银行与多家房企签订战略合作协议的问题,中国房地产数据研究院院长陈晟向《中国科技投资》记者分析道,中信银行此前对历史包袱进行相关处置,再与优质头部房企达成战略合作协议,符合国家战略导向的布局,既避免了存量的风险,又抓住增量发展的机会,亦符合房地产金融稳定的需求。陈晟认为,“从某种角度看,优质房地产企业在目前的市场情况下反而能够降低风险;从防范风险的角度来说,这对于银行来说亦是一种很好的规避风险的模式”。

那么,银行如何防范相关风险?北京盈科(上海)律师事务所律师赵然告诉《中国科技投资》记者,分为三个方面:一是防止房地产企业挪用资金,以免出现“十个锅5个盖子”的现象;二是做好抵押物登记工作,根据《民法典》的相关规定,不动产的抵押需进行登记;三是按照《民法典》中合同编的相关法律规定,在合同中约定相应的资金监管及债务偿还条款。

针对中信银行资本补充及房地产业不良资产相关问题,记者致函该行,截至发稿,未获回复。

(中科财经)

微信号

15618884964