摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:券业行家 “老资格”LP,向法院提出“查账”要求 对投资机构来说,达成IPO固然是...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:券业行家 “老资格”LP,向法院提出“查账”要求 对投资机构来说,达成IPO固然是... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:券业行家

“老资格”LP,向法院提出“查账”要求

对投资机构来说,达成IPO固然是好事。然而,上市梦想实现之后呢?一份新鲜的判决书,引起了行家的思考。

有限合伙人的诉求

来自浙江省宁波市海曙区人民法院(简称:海曙区法院)的判决书,让行家感到意外。

这起案件的被告方,是一家成立于2014年的投资机构,宁波科发海鼎创业投资合伙企业(有限合伙)(简称:科发海鼎)。

原告方陈先生,生于1959年,已过了花甲之年。自科发海鼎成立起,他就是有限合伙人(LP)。

作为第三人出庭的浙江科发资本管理有限公司(简称:科发资本),不仅是科发海鼎的普通合伙人(GP),而且是一家老牌的私募机构。

中基协备案信息显示,科发资本成立于2003年11月,2014年4月首批完成备案;目前管理规模在5亿元到10亿元之间。

担任LP多年,陈先生表现了颇为“专业”的素养。本次,他向科发海鼎提出协同律师、会计师等专业人士“查账”的要求。因未获得同意,诉讼因此而起。

据诉讼文件,陈先生提出由被告方科发海鼎提供包括会计账簿、凭证,财务审计报告,基金投资标的,以及中基协备案产品的相关材料,日期从2014年5月30日起,并且要求供其本人及其委托的律师、会计人员查阅、复制。

上市招股书的玄机

看到这里,行家觉得有些奇怪。既然双方的合作已经历时多年,这位LP为何会忽然发难,提出如此“奇怪”的要求?

翻了翻科发资本和科发海鼎的股权结构,行家又发现了一家投资机构,杭州科发创业投资合伙企业(简称:科发创投)。科发资本为科发创投的执行事务合伙人。

在科发海鼎和科发创投的对外投资名单中,均出现了唯一一家上市公司,双枪科技股份有限公司(简称:双枪科技)。

2021年8月5日,双枪科技(001211.SZ)敲钟上市。彼时的招股书,披露了科发海鼎等机构入股的情况:

2014年,双枪科技的前身“双枪竹木科技有限责任公司”决议引入包括科发创投、科发海鼎在内的外部投资者。2015年12月,实控人郑承烈以9.50元/股的价格向科发创投、科发海鼎分别转让3%和2%的股权。2017年7月,控股股东浙江天珺投资有限公司(简称:天珺投资)转让了部分股权,科发资本以14.45元/股的单价受让双枪科技1%的股权。

据招股书披露,科发创投、科发海鼎受让股权时“涉及业绩承诺和对赌条款,以及清算优先权、限售权、反稀释等特殊权利条款”,申报发行前已完成清理。科发资本受让股权“系因其内部商业安排,具有合理性,不存在股份代持的情形”。

2020年8月5日,双枪科技发行上市,科发创投、科发海鼎、科发资本三家构成一致行动人,持股比例为5.88%。‘

也就是说,科发海鼎是双枪科技的的创始股东,并且与其一致行动人合计持股比例超过了举牌线。

作为主要股东之一,科发海鼎在这场IPO中的获利情况如何?

首发解禁后的公告

公开信息显示,双枪科技的发行价为26.40元/股。上市后一度冲到近50元/股,其后连续下跌。截至2023年5月5日,股价为21.27元/股。这一价格相对于“入股价“”来说,还是小赚了一笔。

当然,对投资机构来说,关注的是“落袋为安”。

2022年8月,科发创投、科发海鼎、科发资本等股东两年锁定期满,解除限售。

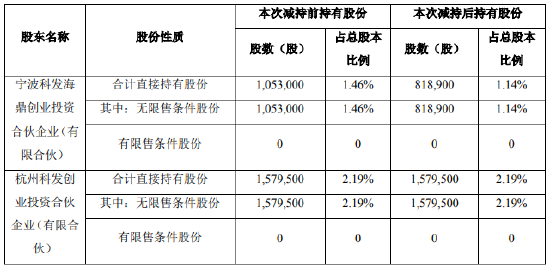

2022年11月,双枪科技发布减持公告称,科发海鼎、科发创投拟减持合计不超过1,316,250股,不超过总股本的1.83%。截至2022年底,科发海鼎累计卖出105,900股,报告期末持有947,100股。

从时间节点上看,行家也觉得微妙:科发海鼎在2022年8月解禁,2022年9月,本案获得立案。立案后不久,宣布减持计划。

早在十年前便布局筹划,蛰伏多时,一朝敲钟,达成心愿。然而,在分享胜利成果时,却产生了矛盾。

行家猜测,或许这是这位有限合伙人“发难”的原因。

就在行家发稿之际,双枪科技宣布科发海鼎以22.42元/股的均价减持234,100股,占总股本的0.33%,本次减持完成。以此计算,科发海鼎通过减持套现524.85万元,其所持剩余股份市值1,835.97万元。

仅限当事人的查账

言归正传,对这起由LP发起的“知情权”诉讼,行家也颇为好奇,法院怎么判?

海曙区法院认为,知情权是法律赋予有限合伙人了解合伙企业信息的权利。在没有证据证明有限合伙人请求行使合伙企业知情权存在非法性的前提下,合伙企业理应依法满足有限合伙人的要求。

法院同时指出,有限合伙人的知情权和合伙企业利益的保护需要平衡。原告要求查看被投企业的资料,但法律和合伙协议均未给予其相应的权利,对此不予支持。

同时,原告本身具有会计师资格,具备查阅的相应能力。法院对其要求律师、会计师辅助查阅的诉讼请求,不予支持。

2023年4月,本案一审判决:科发海鼎向原告提供自2014年5月30日起至被告实际提供之日止的会计账簿(含总账、明细账、日记账、其他辅助性账簿)和会计凭证(含记账凭证、相关原始凭证及作为原始凭证附件入账备查的银行资金往来明细、发票、收据等有关资料)相关财务资料供其查阅;驳回其余诉讼请求。

简单来说,查账可以,仅限本人。

那么,这位LP凭借自身的专业知识,是否能从原始账册中查到什么?又是否会有下一步进展呢?

微信号

15618884964

![重庆比较好场所招聘姑娘网[生意不愁亲招亲带稳定]](http://mip.2532game.cn/zb_users/upload/2024/04/20240415083025171314102525307.jpg)