摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 近日,珠海市赛纬电子材料股份有限公司(以下简称“珠海赛纬”)披露了招股书,公司拟登陆深圳证券交易所...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 近日,珠海市赛纬电子材料股份有限公司(以下简称“珠海赛纬”)披露了招股书,公司拟登陆深圳证券交易所... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,珠海市赛纬电子材料股份有限公司(以下简称“珠海赛纬”)披露了招股书,公司拟登陆深圳证券交易所创业板。珠海赛纬计划募资10亿元,将分别用于淮南赛纬年产20万吨二次锂离子电池电解液及配套原料项目(一期)、合肥赛纬研发中心项目及补充流动资金。

实际上,这并非珠海赛纬首次闯关A股。公司曾于2016年11月向证监会报送了前次创业板IPO申报文件,在2017年9月证监会创业板发行审核委员会2017年第71次发审委会议中未通过审核。

IPO前突击引入多名投资者,

两年内估值暴增16倍

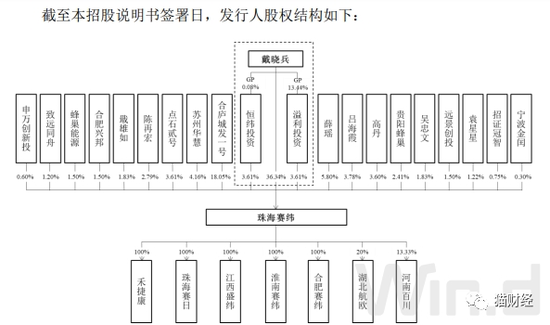

截至招股说明书签署日,戴晓兵直接持有公司36.34%股份,同时戴晓兵可以控制溢利投资、恒纬投资所持有的珠海赛纬合计7.22%股份的表决权,其直接和间接合计控制公司43.56%表决权的股份,并担任公司董事长,为珠海赛纬的控股股东、实际控制人。

值得一提的是,珠海赛纬IPO前夕还曾突击引入多名股东,并且不到两年内公司估值暴增16倍。

2020年6月,股东陈再宏将其持有的珠海赛纬0.75%股份转给高丹,转让价款总额为145.13万元,珠海赛纬对应的估值为1.94亿元;2022年3月,贵阳蜂巢、广西远景、蜂巢能源、致远同舟、招证冠智、申万创新投等以48元/股的价格对珠海赛纬进行了增资,合计增资价格为9.25亿元,增资完成后,珠海赛纬的估值达到了33.26亿元。不到两年的时间内,珠海赛纬的估值暴增16倍。

本次IPO,珠海赛纬拟公开发行股份数不超过2309.02万股普通股股票,占公司发行后总股本比例不低于25%,按照公司拟投入募资约10亿元计算,上市后其市值高达40亿元。珠海赛纬于2022年9月29日披露的招股书,短短半年时间公司估值又增加近7亿元。

需要指出的是,保荐人关联方致远同舟、招证冠智于2022年3月入股珠海赛纬,而保荐人招商证券于2022年4月申报立项,时间间隔较近。尽管保荐机构招商证券不存在直接持有珠海赛纬股份的情形,其仅通过招商致远、招证投资间接合计持有公司0.82%的权益。但是监管还是要求珠海赛纬说明上述情况是否存在违反《证券公司私募投资基金子公司管理规范》《证券公司另类投资子公司管理规范》的相关规定,以及保荐过程是否独立、客观。

客户集中度较高,

曾因大客户“拖累”暂停上市计划

资料显示,珠海赛纬主要从事锂离子电池电解液的研发、生产和销售。锂离子电池电解液作 为锂离子电池的关键材料,广泛应用于新能源汽车、储能和消费电子领域。

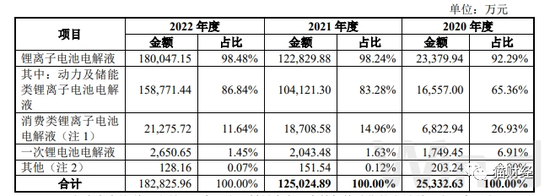

2020-2022年(以下简称“报告期”),锂离子电池电解液的收入分别为2.33亿元、12.28亿元及18亿元,占各期主营业务收入的比例分别为92.29%、98.24%及98.48%,为珠海赛纬核心收入来源。

目前,以传统的3C产品为代表的消费类锂离子电池应用领域发展已经相对较为成熟,其增长趋于缓慢,而以新能源汽车为代表的动力类锂离子电池应用领域以及储能电池应用领域在“碳达峰、碳中和”的政策推动下得到较大发展,是锂离子电池目前的主要增长点。

借助行业发展的“东风”,近年来珠海赛纬业绩规模不断扩大,净利润更是由亏损到盈利。报告期内,公司营业收入分别为2.53亿元、12.66亿元和18.35亿元,最近三年复合增长率为169.16%;归母净利润分别为-929.78万元、5621.42万元和2.1亿元。

报告期内,公司主营业务成本中直接材料金额占比分别为89.51%、74.42%和95.01%,占比较高,公司锂离子电池电解液原材料为锂盐、有机溶剂和添加剂,其中锂盐金额占比最高。受到下游新能源汽车需求暴涨导致供给紧张等原因影响,公司原材料采购价格存在较大波动。以六氟磷酸锂为例,2021年及2022年,珠海赛纬采购六氟磷酸锂的平均单价较上期变动分别为277.74%和4.2%,价格波动较大。

目前,珠海赛纬已与宁德时代、亿纬锂能、孚能科技、蜂巢能源等客户建立起合作关系。报告期内,公司前五大客户的合计销售额分别为1.42以元、7.64亿元和12.13亿元,占营业收入的合计比例分别为56.21%、60.34%和66.14%,客户集中度较高。

值得一提的是,珠海赛纬还曾被大客户“拖累”。公司前次申报于2017年未获得核准,且当时公司主要客户沃特玛在2018年爆发债务危机,后被债权人申请破产,公司对沃特玛等客户的应收账款长期无法收回,对公司经营造成了较大影响,叠加新能源行业2018年后较长时间景气度有所下降,珠海赛纬战略重心和精力更多的投入到企业生产经营方面,暂停了IPO计划,与原中介机构合作终止。

不过,近几年珠海赛纬的应收账款也是逐年递增。报告期内,公司应收账款账面价值分别为1.42亿元、2.46亿元和3亿元。与此同时,公司经营性现金流净额由2021年的3179.43万元降低至2022年的-8231.42万元。

来源:猫财经

微信号

15618884964