摘要:

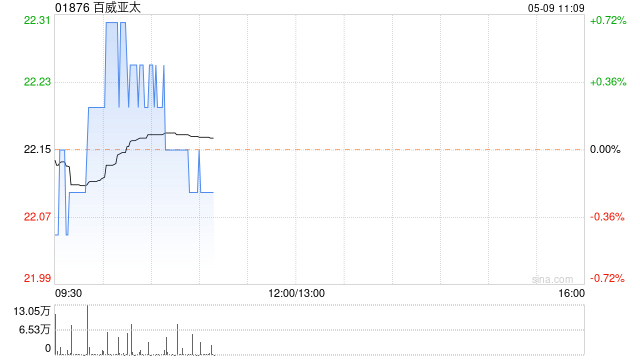

华创证券发布研究报告称,百威亚太(01876)高端龙头品牌与渠道优势突出,23Q1场景修复之下复苏态势已现,旺季量增潜力仍足且结构升级有望进一步加速,叠加理性费投与成本缓和兑...

摘要:

华创证券发布研究报告称,百威亚太(01876)高端龙头品牌与渠道优势突出,23Q1场景修复之下复苏态势已现,旺季量增潜力仍足且结构升级有望进一步加速,叠加理性费投与成本缓和兑... 微信号

15618884964

华创证券发布研究报告称,百威亚太(01876)高端龙头品牌与渠道优势突出,23Q1场景修复之下复苏态势已现,旺季量增潜力仍足且结构升级有望进一步加速,叠加理性费投与成本缓和兑现,业绩有望持续释放。维持23-25年归母净利润预测11.3/13.4/15.2亿美元,对应PE35/30/26倍,维持目标价27.5港元与“推荐”评级。

事件:

公司发布2023年一季报,2023Q1实现营业总收入17.0亿美元,表观/内生同比+4.3%/+12.9%;正常化EBITDA5.8亿美元,表观/内生同比+1.8%/+10.4%;正常化归母净利润为3.0亿美元,表观同比-1.3%。

▍华创证券主要观点如下:

场景复苏叠加低基数,23Q1内生收入同增13%。

量价拆分看,23Q1实现啤酒销量同增9.1%至220.8万千升,吨价内生同增3.5%至771美元/千升(表观-4.4%主要系美元升值影响)。

分地区看,虽然1月因春节提前及疫情导致销量有所下滑,但2-3月场景复苏叠加低基数,Q1中国区销量同增7.4%,印度高双位数增长,亚太西部销量同增9.0%;亚太东部复苏延续叠加市场份额提升,销量同增10.0%。

受益于现饮复苏、结构升级与提价兑现,亚太东部、西部、中国内生吨价分别同增3.5%、3.4%、3.2%,吨价提升稳步兑现。

成本仍有压力,春节提前致费用率下行,盈利水平同比微降。

成本端,大麦价格高企及低价包材尚未兑现故仍有一定压力,23Q1吨成本内生同增5.2%至384.1美元/千升,内生毛利率随之同降0.8pcts至50.2%。

费用端,虽然韩国区营销投资有所增加,但中国业务23年春节提前导致相关销售费用投入前置主导23Q1公司整体销售、一般及行政开支占收入比同降约2.0pcts至27.4%。

综上,亚太西部、东部正常化EBITDA分别内生同增11.6%、2.6%,公司整体正常化EBITDA率为34.1%,内生同比-0.8pcts。

旺季量增潜力仍足,H2成本下行有望兑现,业绩有望持续释放。

收入端看,不同于青啤等酒企积极追补及高温导致旺季销量基数偏高,高端龙头百威因夜场等现饮渠道占比较高,22Q2-Q4疫情扰动下中国区销量分别-6.5%、+3.7%、-7.0%,总体来看基数较低。当下现饮场景复苏已基本到位,故中国业务低基数下旺季量增及结构升级潜力仍足。

利润端看,结合业绩会反馈,23年销售投放或有增加,但收入端增长摊薄之下,销售费用率预计与22年基本持平,叠加低价包材有望于23H2兑现至报表,公司业绩有望持续释放。

风险提示:

高端竞争加剧,消费复苏不及预期,成本大幅上涨等。

微信号

15618884964