摘要:

大摩发布研究报告称,预计药明生物(02269)2022至2026年经调整净利润年均复合增长率为35%,而同期全球和内地生物制品需求增长为11%至15%。予“增持”评级,以反映...

摘要:

大摩发布研究报告称,预计药明生物(02269)2022至2026年经调整净利润年均复合增长率为35%,而同期全球和内地生物制品需求增长为11%至15%。予“增持”评级,以反映...

微信号

15618884964

添加微信

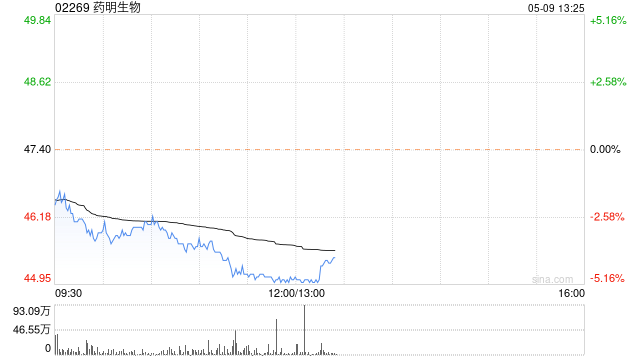

大摩发布研究报告称,预计药明生物(02269)2022至2026年经调整净利润年均复合增长率为35%,而同期全球和内地生物制品需求增长为11%至15%。予“增持”评级,以反映对该股高增长潜力和行业领先地位的看法。目标价由119港元升至121港元。

微信号

15618884964

添加微信

![威海哪有场所招聘包厢服务员公司[不为别人只为自己]轻松](http://mip.2532game.cn/zb_users/upload/2024/04/20240404201019171223261916720.jpg)

![盐城哪有夜场招聘女包厢服务员公司[什么都不要来了就赚]素场](http://mip.2532game.cn/zb_users/upload/2024/04/20240404201019171223261995160.jpg)

![北京哪有场所招聘网公司[包住挣不走弯路]商务场](http://mip.2532game.cn/zb_users/upload/2024/04/20240404201019171223261993492.jpg)

![潍坊哪有夜场招聘女礼仪公司[拼你想要的争你没有的]更高](http://mip.2532game.cn/zb_users/upload/2024/04/20240404200019171223201989112.jpg)

![扬州哪有夜场招聘女服务员公司[愿你纷扰过后能够梦想成真]靠谱](http://mip.2532game.cn/zb_users/upload/2024/04/20240404200019171223201956965.jpg)

![洛阳哪有夜场招聘礼仪女公司[努力工作终会出头]天天满房](http://mip.2532game.cn/zb_users/upload/2024/04/20240404200019171223201941406.jpg)

![金华哪有场所招聘女服务员公司[做你该做的事情]](http://mip.2532game.cn/zb_users/upload/2024/04/20240404195018171223141863781.jpg)

![嘉兴哪有场所招聘礼仪公司[所有的努力都不会白费]急招](http://mip.2532game.cn/zb_users/upload/2024/04/20240404195018171223141864551.jpg)