摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 刚刚,思必驰科技股份有限公司IPO上会被否! 公司是一家提供人机对话...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 刚刚,思必驰科技股份有限公司IPO上会被否! 公司是一家提供人机对话... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

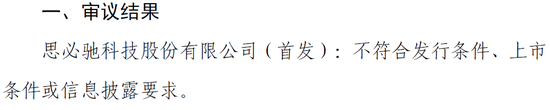

刚刚,思必驰科技股份有限公司IPO上会被否!

公司是一家提供人机对话解决方案的人工智能企业,主营业务收入按产品形态主要分为智能人机交互软件产品、软硬一体化人工智能产品及对话式人工智能技术服务,其中对话式人工智能技术服务又分为技术授权服务和定制开发服务两种产品形态。

根据IDC发布的《中国人工智能软件及应用市场半年度研究报告-2021H1》,思必驰在中国人工智能之语音语义市场排名第四。

一、上市委会议现场问询的主要问题

1.请发行人代表结合核心业务的市场竞争格局、核心产品的差异化竞争布局、核心技术的科技创新体现、核心技术与主要产品的升级迭代周期和研发储备等,对比同行业可比公司,说明公司核心技术的硬科技属性、差异化竞争的有效性。请保荐代表人发表明确意见。

2.请发行人代表:(1)结合行业竞争格局、龙头企业近三年经营情况,进一步说明公司预测未来四年营业收入复合增长率的合理性和审慎性;(2)结合公司报告期持续亏损、净资产大幅下降等情况,说明公司经营能力的可持续性。请保荐代表人发表明确意见。

早前一些时间,我们曾分析到《3年亏损7.4亿,净资产已不足1亿》,思必驰持续亏损、净资产情况恶化,且公司仅有十亿级参数大模型的构建和应用经验,与ChatGPT、文心一言、PanGu-Σ等大模型存在差距。

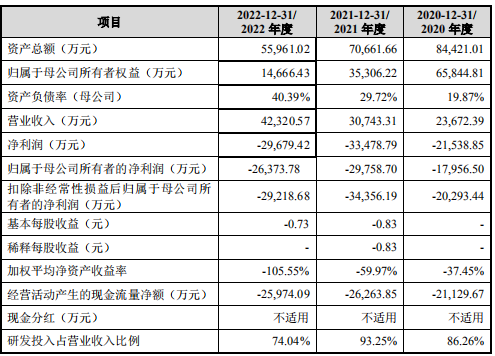

二、营收9.67亿,亏损7.42亿,净资产已不足1亿

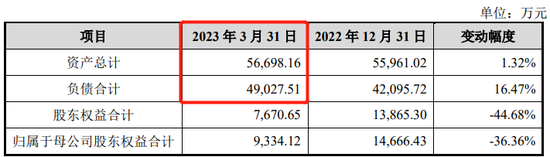

2020年至2022年,公司主营业务收入分别为2.37亿元、3.07亿元和4.23亿元,归属于母公司所有者的净利润分别为-1.80亿元、-2.98亿元和-2.64亿元,尚未实现盈利。截至报告期末,公司合并口径未分配利润为-6.73亿元,存在大额未弥补亏损。

值得注意的是,随着公司持续亏损,归属于母公司所有者权益已从2020年末的6.58亿元,大幅度下降至2022年末的1.47亿元。随后,公司2023年1-3月继续亏损0.78亿元。截至2023年3月末,思必驰净资产仅剩约7700万,已不足1亿元。按此前经营状况,再亏损一个季度,公司在2023年6月末就可能净资产为负。

更令人担忧的是,思必驰的扭亏为盈还遥遥无期。最早,第二轮审核问询显示,思必驰预计2022年亏损2亿元(实际亏损2.64亿元),扭亏为盈的时间点为2025年。

但时隔几个月后,公司在第三轮审核问询回复中,思必驰预计扭亏为盈的时间点调整为2026年。

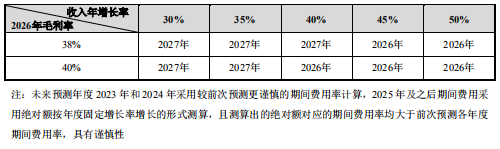

而依据最新招股说明书披露,公司根据未来营业收入的年度增长率和2026年的预估毛利率水平进行敏感性分析,假设未来2023-2026年营业收入的年度增长率分别为30%、35%、40%、45%和50%,假设2026年公司的综合毛利率分别为36%、38%、40%的情况下,公司实现盈利年度的敏感性测算结果如下:

当公司2023-2026年营业收入年增长率为50%,公司综合毛利率在36%-40%的情况下其实现盈利的年度预计均为2026年;

当公司2023-2026年营业收入年增长率为45%,公司综合毛利率在38%-40%的情况下其实现盈利的年度预计为2026年,公司综合毛利率为36%的情况下其实现盈利的年度预计为2027年;

当公司2023-2026年营业收入年增长率为40%,公司综合毛利率在40%的情况下其实现盈利的年度预计为2026年,公司综合毛利率为36%-38%的情况下其实现盈利的年度预计为2027年;

当公司2023-2026年营业收入年增长率为35%,公司综合毛利率为36%-40%的情况下其实现盈利的年度预计为2027年;

当公司2023-2026年营业收入年增长率为30%,公司综合毛利率在38%-40%的情况下其实现盈利的年度预计为2027年,公司综合毛利率为36%的情况下其实现盈利的年度预计为2028年。

三、前五大客户变动频繁,与竞争对手差距不小

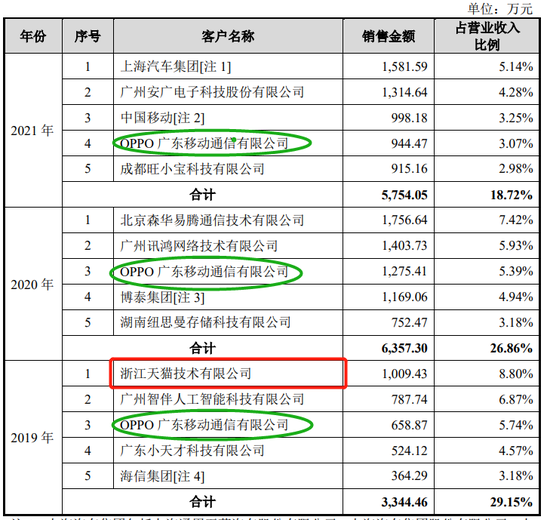

2019-2021年,前五大客户收入占比分别为29.15%、26.86%、18.72%,客户集中度不高,前五名客户波动较大。

根据招股说明书显示:思必驰的前五大客户集中度较低且变动频繁。报告期内,除OPPO广东移动通信有限公司保持稳定业务往来,其余客户三年内均有所不同,特别是第一、第二大客户,三年中均只出现过一次。

值得注意的是,2019年,浙江天猫技术有限公司为发行人第一大客户,同年,阿里云计算有限公司为发行人第一大供应商;2020年阿里减持思必驰后,浙江天猫技术有限公司也从前五大客户名单里销声匿迹。据披露,2020-2021年,发行人向浙江天猫销售收入减少,主要因阿里云开始推广自身的智能语音语义产品,发行人向阿里云的采购金额也减少。

此外,我们注意到思必驰主营业务收入的主力军---对话式人工智能技术服务的市场竞争也异常激烈。

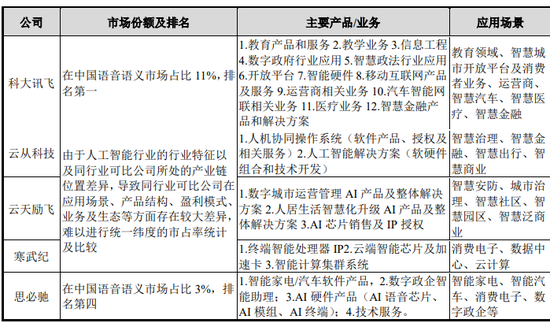

根据IDC报告,公司自2021年起,在中国语音语义市场份额排名保持第四。其中,2021年公司市场份额占比约为3%,科大讯飞(占比11%)、阿里(占比7%)、百度(占比6%)占据了行业前三位,其中阿里、百度等互联网巨头凭借自身用户流量抢占市场份额,市场参与者众多,但不同服务商布局多样化,呈现差异化竞争;根据亿欧智库的报告显示,科大讯飞和思必驰都在金融、教育、医疗、政务、家居、车载领域进行了布局,未来如果行业头部其他竞争对手继续扩大市场份额,或采用竞争策略进入公司的既有优势市场,将对公司未来收入增长造成一定不利影响,导致公司的收入增长率或产品毛利率下降。

思必驰与科大讯飞市场占比差距较大,主营业务收入极为相似。

公司与同类可比公司的核心业务领域布局情况如下:

根据审核问询显示,思必驰与科大讯飞同处于智能语音语言赛道,二者也是国内仅有的两家语音语言类国家级人工智能开放创新平台承建者。科大讯飞经过十几年的积累,在存量市场上优势明显,收入规模上处于领先地位。

在行业领域内,思必驰技术方向与业务场景与科大讯飞类似,主要是为下游客户提供智能语音语言解决方案。公司在技术上更侧重语言认知方向的全链路智能对话系统建设、产品上重视标准化能力输出和规模化定制能力,主要在广阔的智能汽车、智能家电和消费电子领域的增量市场中与科大讯飞展开竞争。

四、其他问询问题

1、关于实际控制人的认定。根据申报文件,(1)报告期初,阿里网络为公司第1大股东;目前阿里网络为公司第2大股东;公司第1大股东、第2大股东达孜积慧、阿里网络分别持股14.1833%、13.2197%。(2)报告期内,阿里网络曾在发行人的股东会层面就部分特别决议事项享有一票否决权,阿里网络提名的董事曾在发行人的董事会层面就部分决议事项享有一票否决权。(3)公司实控人为高始兴、俞凯;高始兴、俞凯分别持股11.5285%、7.9589%,为公司第3大和第4大股东;此外,高始兴、俞凯、林远东和达孜积慧已签订一致行动协议;林远东和达孜积慧分别持有公司3.1019%和14.1833%的股份。(4)达孜积慧执行事务合伙人为张顺。

......

请保荐机构、发行人律师根据本所《审核问答》关于实际控制人的认定相关要求,进一步核查和说明发行人实际控制人的认定是否准确,最近2年实际控制人是否发生变化。

2、关于数据合规。根据申报文件,(1)发行人不存在销售数据的情形。(2)发行人涉及的数据类型包括注册信息、登录信息、设备信息、服务日志、存储信息、位置信息、语音数据等。(3)数据的获取途径主要包括客户自主上传、客户使用发行人公有云平台运营产生、发行人向数据供应商采集、发行人线上、线下收集等。

请发行人说明:(1)发行人获取数据(包括但不限于客户提供、向供应商采购及自行搜集等)的具体途径、数据数量、内容及表现形式、是否需要付费、是否需要获得授权等基本情况;(2)客户向发行人提供的数据中,其来源及合法合规性,发行人就客户提供数据的保护措施及有效性;(3)发行人及发行人的数据供应商从事数据收集、处理服务是否需要取得相应特殊资质、许可或备案,当前数据服务行业(提供商)的相关主要监管规定;发行人当前从事数据交易是否要求数据提供方说明数据来源,并留存审核、交易记录等内控机制;结合《数据安全法》、《个人信息保护法》等相关法律法规的规定,说明发行人后续的跟进、合规措施;(4)数据供应商从事该等业务(销售数据)是否合法合规;该等采购的数据其来源是否合法合规,发行人是否有相应机制保障供应商提供数据的合法合规性;(5)发行人的数据供应商是否曾因数据合规问题涉及诉讼或纠纷,发行人向上述数据供应商采购数据合同中是否约定相关因数据合规问题产生纠纷的解决机制;(6)发行人自行采集数据采用的技术,数据内容和采集程序是否合法合规;是否存在采用特殊互联网手段(或技术)采集法律法规规定不属于公开的社会信息或需要诸如信息主体授权等特殊许可等前置程序方可获取数据的情形;(7)发行人是否存在因自行违规采集信息而受到主管当局处罚、信息主体投诉或诉讼等纠纷事项。

请保荐机构、发行人律师就上述问题核查并发表明确意见,并就发行人数据的收集、储存、处理、应用等各环节相关数据合规性出具专项数据合规核查意见。

请发行人就上述所涉数据方面的合规问题结合发行人业务,做出针对性的风险揭示。

3、关于研发费用。根据招股说明书及首轮问询回复,公司研发费用占营业收入的比例分别为173.35%、86.26%、93.25%和97.90%,占比较高。其中职工薪酬及股份支付占比约70%。其他主要包括云计算及IDC服务费、委外开发及服务费。发行人成本构成中包含通信资源费、委外开发及服务费、语音语料费等。

请发行人:说明研发费用中职工薪酬及股份支付占比高的合理性,与同行业公司的比较情况,是否为行业普遍现象。

微信号

15618884964