摘要:

中泰国际发布研究报告称,因一季度业绩,分别下调新天绿色能源(00956)2023-24年股东净利润预测5.8%及6.0%,并新增2025年估算。公司运营表现有望改善,但是保守...

摘要:

中泰国际发布研究报告称,因一季度业绩,分别下调新天绿色能源(00956)2023-24年股东净利润预测5.8%及6.0%,并新增2025年估算。公司运营表现有望改善,但是保守...

微信号

15618884964

添加微信

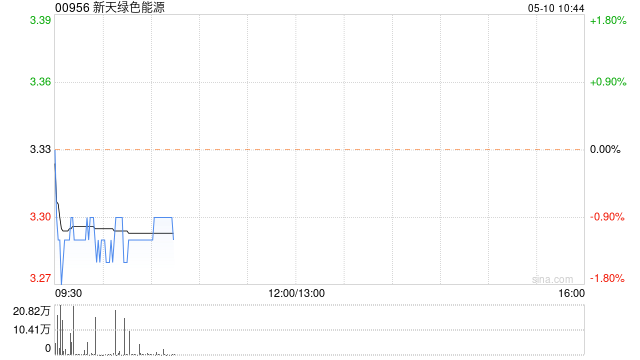

中泰国际发布研究报告称,因一季度业绩,分别下调新天绿色能源(00956)2023-24年股东净利润预测5.8%及6.0%,并新增2025年估算。公司运营表现有望改善,但是保守地将2023年目标市盈率由8.0倍降低至7.0倍以反映资本市场波动的风险,相应将H股目标价由5.58港元下调至4.88港元,对应46.2%上升空间。重申“买入”评级。

▍中泰国际主要观点如下:

2023年一季度股东净利润同比下跌10.4%

公司日前公布逊于预期的2023年一季度业绩。股东净利润同比下跌10.4%至8.4亿元(人民币,下同),主因营业成本同比上涨8.1%至49.9亿元,收入仅同比增加3.6%至65.6亿元。期内风电发电量同比上升3.6%至4,064吉瓦时。

天然气销售量同比下跌6.1%至1,426百万立方米,其中批发和零售量(不含CNG/LNG)分别同比下跌4.2%和9.0%至873及531百万立方米,两者均差于我们预计。

预期唐山LNG项目6月开始分阶段投运,明年起将明显贡献盈利

预计唐山LNG码头项目一阶段今年6月开始分阶段投运,设计接卸能力为500万吨/年。明年起项目开始提供较明显盈利贡献,并逐步提升。

期待发电及售气量改善

随着内地工商业持续恢复,期待公司发电及售气量稳定及渐渐改善。公司昨天公布的4月运营数字也印证看法。上月风电发电量同比上升5.5%,升幅优于一季度。

天然气销售量仅同比下跌6.6%,跌幅与一季度相若。预计2023年全年风电发电量及天然气销售量分别同比增加6.1%及1.3%,2024年则同比上升5.8%及3.9%。

风险提示:

(一)应收账款风险、(二)并网电价大幅下跌、(三)天然气成本急涨。

微信号

15618884964

添加微信