摘要:

...

摘要:

... 微信号

15618884964

成本与需求端的转弱在前期下跌的过程中已经充分定价,短期估值下行到位,价格下方支撑相对稳固,短期价格随着成本端国际油价波动为主。中线看PTA整体供需转向宽松,上游高估值难以维持,如下游利润空间无法打开,则上游利润的回吐势在必行。策略上短线5300-5400下方支撑稳固,择机滚动做多;中线大方向做空上游利润为主,可作为中线空配品种,可在09合约进行多SC/EG/PF空TA,或逢高7-9反套操作。

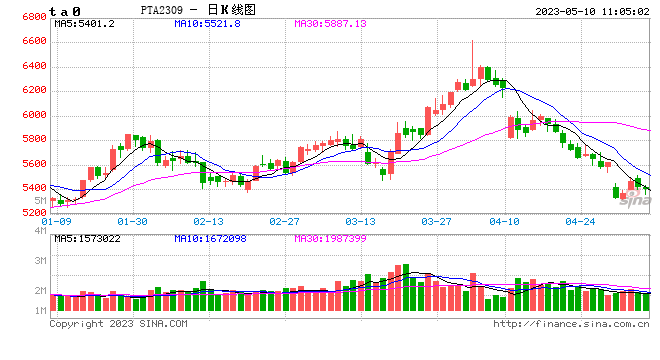

从3月中下旬开始,PTA的走势可以说是“从哪来回哪去”。尽管前半程一度在工业品整体弱势下走出逆势上涨行情,但4月中旬主力合约换月后,面对成本与需求端的双重夹击,PTA终究无力回天,一波顺畅的下跌后回到了上涨开始的位置。在宏观大势面前,单一品种的基本面行情终归是“舞榭歌台,风流总被雨打风吹去”。

从估值的角度来看,PTA前期的上涨伴随着上游PX裂解价差与PTA基差的迅速扩张,但在4月中下旬开始的下跌过程中,前期扩张的上游利润和基差则并未随之收缩。可见PTA的估值整体仍然处于高位,近期下跌主要是成本与需求端共振作用的结果。

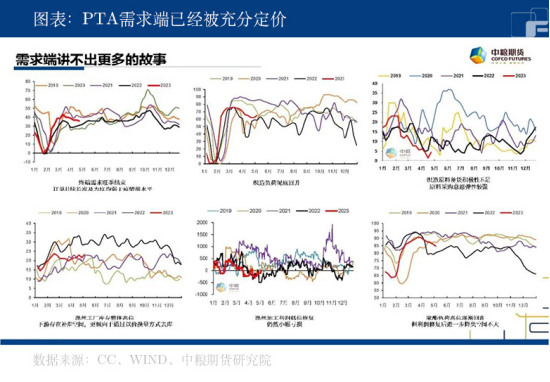

需求端来看,2023年上半年的纺服需求已经基本可以定性,好于受疫情影响严重的2020、2022年,但较之疫情前则相对较弱。从春季订单来看,无论是持续长度还是力度,较之疫情前水平都相对偏弱。但是从下游备货情况来看,整个纺服终端并非没有原料采购需求,而更多地采用择价购入的方式,目前织造原料备货的低位,很大程度上来源于原料端前期持续的高价格。换言之,当前的“弱需求”事实上与上游原料的持续强势高度相关,一旦原料跌价,下游存在进一步采购的可能性。从这个角度来看,前期PTA的跌势已经充分定价了上半年的终端需求情况,接下来短期内需求端难以讲出更多的故事了。

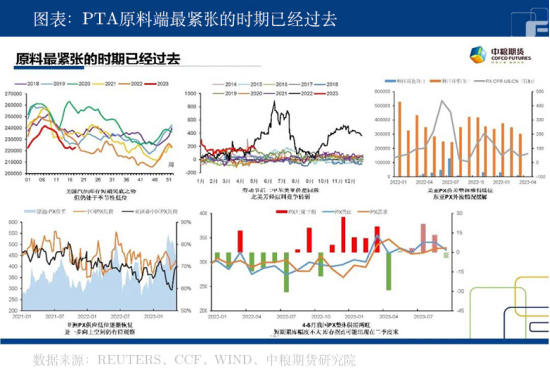

从原料供应来看,尽管调油的故事仍然在讲,但是最紧张的时间似乎已经过去。北美成品油库存虽然仍位于低位,但是不断去库的态势有所缓解,对应芳烃原料的美亚价差也出现了高位回落。这就导致东北亚向北美的芳烃原料流出情况得到缓解,叠加检修季结束,亚洲PX的供应逐渐从低位恢复。但在全球重原料整体偏紧的背景下,亚洲PX开工从2021年起持续处于下行格局,本轮修复进一步向上的空间仍然有待观察。整体来看,二季度的PX整体处于供需两旺的格局,尽管随着供应的修复,去库幅度可能快速下降,但实质性的供需拐点可能还要到二季度末才能出现。

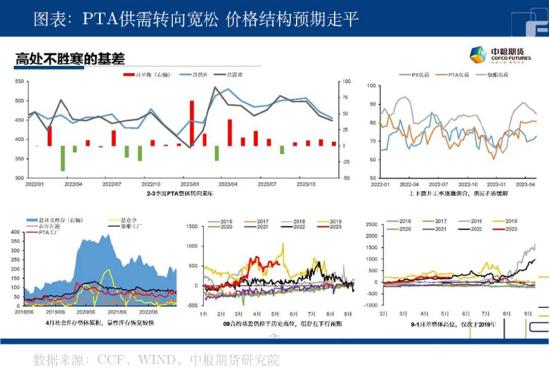

在原料供应不再成为瓶颈的情况下,自身产能过剩的PTA供应的恢复情况则更加乐观,整体上下游供需的错配逐渐走向弥合。在3-4月大幅去库之后,二三季度PTA的整体供需格局将转向累库,社会库存也开始低位累积,特别是显性库存得到快速恢复,前期现货的紧张得到缓解。随着供需格局的转变,当前PTA高位的基差与月差可谓岌岌可危,未来价格结构存在转向平水甚至Contango的可能。

综上所述,成本与需求端的转弱在前期下跌的过程中已经充分定价,短期估值下行到位,价格下方支撑相对稳固,短期价格随着成本端国际油价波动为主。中线看PTA整体供需转向宽松,上游高估值难以维持,如下游利润空间无法打开,则上游利润的回吐势在必行。策略上短线5300-5400下方支撑稳固,择机滚动做多;中线大方向做空上游利润为主,可作为中线空配品种,可在09合约进行多SC/EG/PF空TA,或逢高7-9反套操作。

(陈阵 化工高级研究员 投资咨询证号:Z0015281)

微信号

15618884964