摘要:

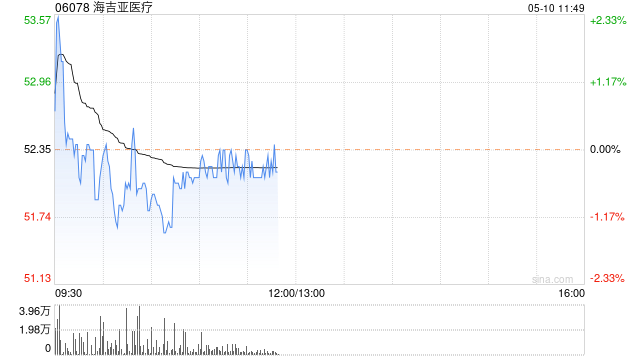

中金公司发布研究报告称,维持海吉亚医疗(06078)2023-24年EPS预测1.35元、1.76元不变,现价对应2023-24年32.8倍、24.4倍P/E。维持“跑赢行业...

摘要:

中金公司发布研究报告称,维持海吉亚医疗(06078)2023-24年EPS预测1.35元、1.76元不变,现价对应2023-24年32.8倍、24.4倍P/E。维持“跑赢行业... 微信号

15618884964

中金公司发布研究报告称,维持海吉亚医疗(06078)2023-24年EPS预测1.35元、1.76元不变,现价对应2023-24年32.8倍、24.4倍P/E。维持“跑赢行业”评级和目标价72.8港元,对应2023-24年45.6倍、33.9倍P/E,较最新收盘价有39.1%上升空间。

事件:

5月9日,海吉亚医疗发布公告,宣布以2.68亿元收购宜兴海吉亚医院(前宜兴市第四人民医院)合计89.2%的股权。

▍中金公司主要观点如下:

收购宜兴海吉亚医院89.2%股权,估值水平合理。

公司于5月9日宣布以2.68亿元收购宜兴海吉亚医院合计89.2%的股权,对应估值3.00亿元,对应22年PS为1.72倍,本次收购与公司以往及近期行业其他收购相比,估值水平合理。预计此次收购标的将于6月并表,贡献业绩增厚。

宜兴海吉亚历史悠久、质地优良,可拓展空间充足,期待整合优化后的长期爬坡潜力。

宜兴海吉亚医院位于江苏省宜兴市,医院前身为宜兴市第四人民医院,是一家有着七十多年历史积淀的二级甲等综合医院,优势科室包括外科、肛肠科、骨科、消化内科、妇科等;后续公司将植入肿瘤科、精神科、透析科等海吉亚的优势科室,实现能力互补。

该医院现有注册床位369张并具备容纳800张以上床位的充足空间,2021-22年分别服务就诊患者约25.5万和27.4万人次,分别实现收入1.81亿元和1.74亿元;2021年净亏损300.2万元,2022年净利润为477.6万元,对应净利率~3%,考虑到海吉亚现有医院平均15-20%的净利率水平,宜兴海吉亚提升空间较大。

该行看好公司进行并购整合后的业绩提升,及公司于长三角地区影响力扩展。

宜兴市人口数量大、经济发达,诊疗需求量可观。

1)2022年末宜兴市常住人口达128.8万,基数可观,且同比持续正增长;

2)宜兴在2022年度全国综合实力百强县市中排名第八,2022年全市实现GDP2236.7亿元,按可比价格计算,疫情下仍实现同比增长3.2%;

3)医疗资源供给情况:全市有8家公立医院、8家公共卫生机构和18家镇(街道)卫生院,拥有4314名注册医师;较强的公立医院包括市人民医院(根据官网计划于23年8月搬离市中心至新院区)以及市中医院(根据官网年门诊量近80万人次)。

风险

医院扩张及盈利不及预期;医保政策变动;突发医疗事件风险。

微信号

15618884964