摘要:

美国劳工统计局(Bureau of Labor Statistics)周三公布的最新数据显示,剔除食品和能源的4月核心消费者价格指数(核心CPI)较上年同期上涨5.5%,与经济学家...

摘要:

美国劳工统计局(Bureau of Labor Statistics)周三公布的最新数据显示,剔除食品和能源的4月核心消费者价格指数(核心CPI)较上年同期上涨5.5%,与经济学家... 微信号

15618884964

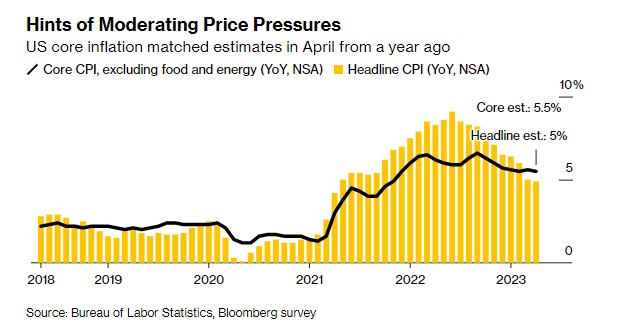

美国劳工统计局(Bureau of Labor Statistics)周三公布的最新数据显示,剔除食品和能源的4月核心消费者价格指数(核心CPI)较上年同期上涨5.5%,与经济学家普遍预期一致,此前一个月的涨幅为5.6%。所谓的核心指标——被视为比总体指标更能反映潜在通胀的环比核心价格指数——环比上涨0.4%,同样与经济学家普遍预期一致。

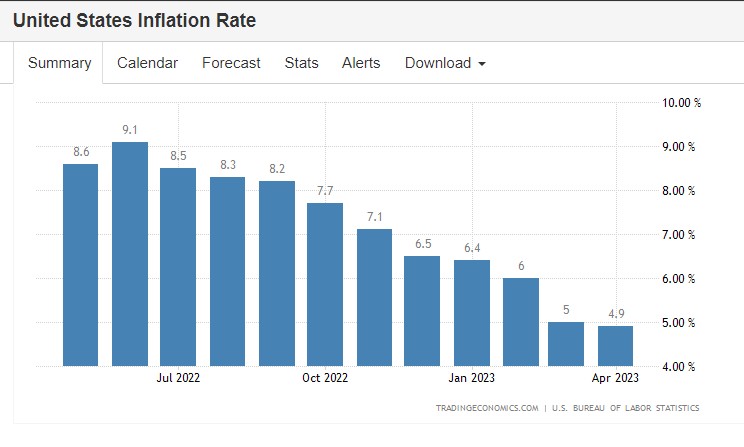

美国4月整体CPI指数较3月份增长0.4%,较去年同期增长4.9%,前者与预期一致,后者低于经济学家预期的5%,并且是两年来首次低于5%。美国整体CPI已连续10次下降!此外,美联储主席鲍威尔等官员经常引用的一项范围更窄的价格指标——即随着新冠疫情消退而蓬勃发展的跟踪服务通胀的指标——录得自 2022 年年中以来的最小月度涨幅,主要因为机票和酒店成本下降。

随着机票、酒店住宿和新车价格的下降,美国通胀的几个关键影响因素在4月份均有所放缓。住房成本是美国服务业的最大组成部分,约占整体CPI指数的三分之一,在上月上涨0.4%,为一年多以来的最低水平。但是,由于住房指标的计算方式,实时价格变化与政府统计的数据之间存在显著滞后效应。

根据机构的测算,剔除能源和住房,美联储主席鲍威尔最关注的通胀指标——4月份核心服务价格环比上涨0.1%,同比上涨5.1%,均为去年7月以来的最低水平。不仅是鲍威尔,几乎所有的美联储政策制定者强调了他们在评估国家通胀轨迹时将充分考虑这一指标的重要性。

最新的CPI数据报告显示,随着美联储一年前开启的激进加息周期和最近的信贷压力对美国经济逐渐产生影响,通胀正在呈现降温趋势。然而,美国的核心物价水平仍位于历史高位附近,并且美国的就业市场依然强劲。

美联储需要看到持续多个月的下降数据,才能确信物价压力正处于持续下行的轨道上,尤其是在官员们上周暗示他们可能暂时停止加息之后。报告公布后,美国股指期货跳涨,美国国债上涨,美元走弱。

也就是说,周三的报告将是影响美联储政策制定者下个月货币政策决策的几个因素之一。他们还将收到5月份的消费者价格指数(CPI),以及有关劳动力市场和他们最为青睐的通胀指标——个人消费支出指数(PCE)的报告。此外,官员们仍在关注持续的银行业压力,以及这会在多大程度上进一步收紧信贷环境。

Annex Wealth Management首席经济学家Brian Jacobsen表示,4月份的通胀数据与预期相符,信贷市场的紧缩可能只会对经济增长和通胀产生渐进的影响。通货膨胀仍然太高,因此美联储不太可能改变其措辞,他们可能会坚持无意降息的说法。不过,他们的观点可能会随着风向和数据而改变。

美国4月CPI数据公布后,CME“美联储观察工具”显示,美联储6月维持基准利率不变的概率从79.9%增至85.8%,加息25个基点的概率从20.1%降至14.2%;到7月维持利率在当前水平的概率从59.1%小幅降至55.6%,累计降息25个基点的概率从27.7%小幅增至36.2%,累计加息25个基点的概率从13.1%降至8.2%。

微信号

15618884964