摘要:

来源:36氪财经 作者 | 黄绎达 编辑 | 郑怀舟 近年来,受带量采购的影响,仿制药一直被市场所看空,这么多年下来,以量换价的逻辑很难真正兑现。虽说历史上也有兑现...

摘要:

来源:36氪财经 作者 | 黄绎达 编辑 | 郑怀舟 近年来,受带量采购的影响,仿制药一直被市场所看空,这么多年下来,以量换价的逻辑很难真正兑现。虽说历史上也有兑现... 微信号

15618884964

来源:36氪财经

作者 | 黄绎达

编辑 | 郑怀舟

近年来,受带量采购的影响,仿制药一直被市场所看空,这么多年下来,以量换价的逻辑很难真正兑现。虽说历史上也有兑现以量换价的情况,而且市场在彼时也为相应的标的给出了高估值,但是带量采购存量品种的续约又存在相当的不确定性,这就让业已兑现了的以量换价不具备持续性。

而且在出业绩前,又很难前置判断带量采购的影响究竟是利好还是利空,所以无论带量采购会不会杀业绩,市场则选择杀逻辑、杀估值,这即是不少仿制药企业在过去很长时间盘面持续调整的核心原因。

22年至今,医药板块整体下行调整,结构上的分化依旧在持续,最引人瞩目的是中药和CXO预期的逆转互换,中药现在是当红炸子鸡,CXO已不再是“小甜甜”,说到预期逆转的关键既有政策的推动,也是时代背景使然。

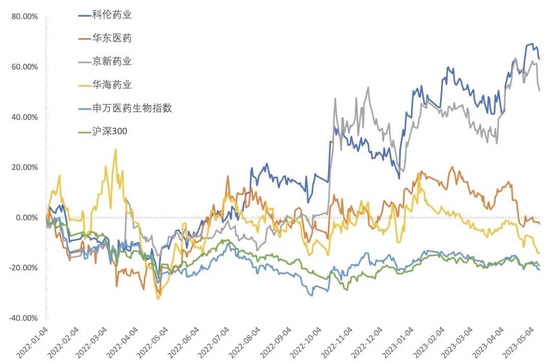

在医药子版块的分化里,被市场忽视日久的仿制药在去年4月末触达3年以来的底部后,随即发生了V字型反弹。从彼时到现在,仿制药内部也存在着明显的分化,部分标的跟随行业调整,部分标的则跑出了独立行情。

那么,仿制药反弹的核心动力是什么?又是什么原因驱动了仿制药内部的分化呢?

点击下方图片加入【智氪VIP】知识星球,即可免费阅读更多36氪付费文章。

【智氪VIP】 正在招募知识星球内测用户,首批内测用户有机会获得6折年卡会员哦~点击上方图片链接加入吧!

【智氪VIP】会员权益:

1.阅读36氪全部专属付费内容

2.享受会员专属服务:找研报+专家问答+每日精选资讯+会员专属文章

3.领取智氪VIP年卡专属优惠券

集采之下,仿制药企的出路只有搞创新

说到集采对仿制药企的杀业绩,可以从量与价这两个维度来分别分析。量方面,集采后市场重新切分,中标企业能获得多少量既与自己的报价挂钩,也与竞争对手的报价有关,所以量是个相对不可控的因子。

而在价格方面,大幅降价最直观的影响是压缩了仿制药企的利润空间,而且在大部分情况下,仿制药企获得的量难以回补价格降幅过大导致的损失,再叠加量的不可控,这就使得以量换价很难实现,反映在业绩上,则是集采让仿制药企几乎失去了成长性,存量业务难言弹性。

医保控费的大趋势不可逆,为了应对集采导致的业绩承压和盈利能力下滑,不少仿制药企业寄希望于通过成本控制来部分对冲集采带来的影响。而所谓成本控制,主要是指仿制药企通过布局原料药业务,来降本增效以增厚利润空间,业务形态上则是走制剂-原料药一体化路线。而且,具备原料药禀赋的仿制药企更容易实现转型,典型案例就是华海药业。

然而,制剂-原料药一体化之于集采只能做到部分对冲,在集采的政策框架下,存量业务即便业绩基数下来后,也没什么成长性可言。因此,布局增量业务是仿制药企业恢复成长性的关键,而从过去的各大仿制药企的动作可以看到,布局的增量业务主要是创新药,也有部分企业选择购买新的仿制药管线试水。

与仿制药类似,我国目前以医保为主要支付方的支付环境里,医保控费下的创新药降价对创新药的盈利预期也产生了不少负面影响。但是,又不同于仿制药,创新药谈判的降价的幅度没有那么大,而且由于我国创新药大部分刚进入兑现期,销售还处于爬坡阶段,不存在带量采购规则里的市场重新切分。

因此,即便创新药在国内的盈利预期不及北美这个全球药价最高的市场,但是PD-1、HER-2等靶点的相关国产重磅创新药在近年来的销售业绩,依然体现出了相当不俗的成长性。由此可见,待到仿制药企布局的创新药管线开始兑现,具备更强增长潜力的新业务并表则可以长期助力其业绩恢复增长,这即是仿转创成为当下一大核心投资看点的原因。

仿转创进入兑现期,但它们之间也有分化

近年来,大部分的仿制药企都布局了创新药管线,包括了华海药业、科伦药业、京新药业、华东医药等仿制药传统的几大龙头。无论是外购管线还是自建管线,从研发到商业化都需要时间,而且创新药的研发风险极高,所以披露管线进度并不代表转型成功,亦不构成消息面上的利好,故而这些仿转在去年以前的股票价格,基本不包含对创新药管线的定价。

从去年开始,仿制药企的股价悄然起势,几个典型的仿转创从去年4月末以来持续跑赢大盘,股价反弹的主要原因有三:

1.仿制药的估值已进入历史底部区间,安全边际足够;

2.业绩基数已经走低,集采的影响弱化,部分企业的业绩甚至因此而超预期;

3.彼时,创新药管线收获期临近,创新药价值即将兑现这一利好开始price in;

之前在文首提到过,仿制药持续跑赢大盘的同时,仿制药之间也发生着分化以。科伦、华东、京新、华海这四家典型的仿制药为例,从更长期的盘面表现可以看到,华东、华海只做到了跑赢大盘,走势相当平淡,而科伦、京新却明显跑出了独立行情。

内部分化的逻辑,除了存量业务的基本面各有不同,更重要的是仿转创的逻辑亦有强弱之分,强弱的本质则是看管线的宽度,研发的节奏,和产品未来的商业化潜力,这三者决定了仿转创转型后业绩预期的高度。

先来看仿转创的当红炸子鸡科伦药业,根据22年报,截至22Q1,科伦的创新药研发管线共有33个项目,其中小分子9项,大分子24项;进展方面,14项已经推进到了临床阶段,5项在临床前的开发阶段,14项尚处于药物发现阶段。布局的适应症以肿瘤为主,同时也包括了自免病、炎症、代谢等适应症。

科伦创新药管线的应症布局与目前主流的创新药基本一致,肿瘤依然是这个世代创新药的主旋律,自免病也在逐步渗透,其商业化价值亦逐渐被市场所认识。关于科伦创新药管线的亮点,一方面是管线的宽度与研发节奏,科伦的项目数量与临床进度在目前的仿转创里面做到了数一数二,与众多上市创新药企相比也不落下风。

另一大亮点是技术路径,市场对科伦创新药的预期,主要是押注在其布局的抗体偶联药物上(ADC)。目前,同一靶点的抗体药很难在临床上做出差异化,所以热门靶点的抗体药竞争严重内卷,作为下一代技术的ADC则凭借更高的药效、更好的安全性等,在临床差异化上展现出了更强的潜力,而且因为技术相对较新的缘故,竞争格局亦远好于抗体,先发优势下的商要业化预期要好得多。

科伦的重磅ADC药物SKB264,多个针对不同肿瘤适应症已经推进到了临床2、3期,而且目前公布的临床数据好于戈沙妥珠单抗(目前唯一上市的Trop-2靶点的ADC药物),若成功获批上市,即便存在医保谈判降价的问题,科伦ADC的销售前景依然被市场所看好,同时在出海方面也具备一定的竞争优势。

市场对京新创新药的高预期则在于,治疗失眠障碍的首个小分子1类新药地达西尼胶囊已经进入了NDA阶段。根据头豹研究院预测,23年我国镇静催眠市场规模约270亿,而21年样本医院的相关药品销售额仅16亿元,因此未来还有巨大的市场空间可供挖掘,而京新在该领域的先发优势明显,药品上市后助力业绩增长兑现相对确定。

再看华海和华东医药,根据22年报数据,创新药管线推进到临床阶段的数目也不少,但是根据项目的技术取向、临床进度、商业化潜力等因素,再结合自身的基本面,其创新药未来改善业绩的预期相对不及科伦与京新。所以,华海与华东的资产价格里目前关于创新药的预期相对没有那么多,更多的还是反映存量业务的一些预期变化。

从策略角度来看,在安全边际相当的时候,投资强势逻辑的性价比更高。目前,科伦与京新的PE-TTM都在20倍左右,都在历史上的估值底部,而且二者转型创新药的预期也都相对更好。从机构行为来看,23Q1公募加仓仿转创亦是用实际行动表达了对该逻辑的认可。

微信号

15618884964