摘要:

市场出现分歧。 二季度过半,A股年内并没走出公募此前预判的“均衡行情”,反而是AI(人工智能)和中特估(中国特色估值体系)两大主线(下称“两大主线”)轮番上攻,使重仓核心个...

摘要:

市场出现分歧。 二季度过半,A股年内并没走出公募此前预判的“均衡行情”,反而是AI(人工智能)和中特估(中国特色估值体系)两大主线(下称“两大主线”)轮番上攻,使重仓核心个... 微信号

15618884964

市场出现分歧。

二季度过半,A股年内并没走出公募此前预判的“均衡行情”,反而是AI(人工智能)和中特估(中国特色估值体系)两大主线(下称“两大主线”)轮番上攻,使重仓核心个股的基金经理喜形于色,实现了可观盈利(最高回报率超过55%)和管理规模大增,但错失两大主线(特别是执着于新能源等赛道)的基金经理,面对大幅亏损时却是满面愁云。

但行情演绎至今,公募基金对两大主线也逐渐出现分歧。有基金经理对证券时报·券商中国记者直言,中特估龙头在连续涨停后已出现短期泡沫化,他一股也不想要。具有产业新技术革新的人工智能,可能只是第二轮超额行情后的短期回调。但也有观点认为,在中国经济和中国市场的潮流变化中,中特估是非常重要的投资方向,从现金流、经营效率、利润转化率等指标来看,中特估的估值重估仍在持续。

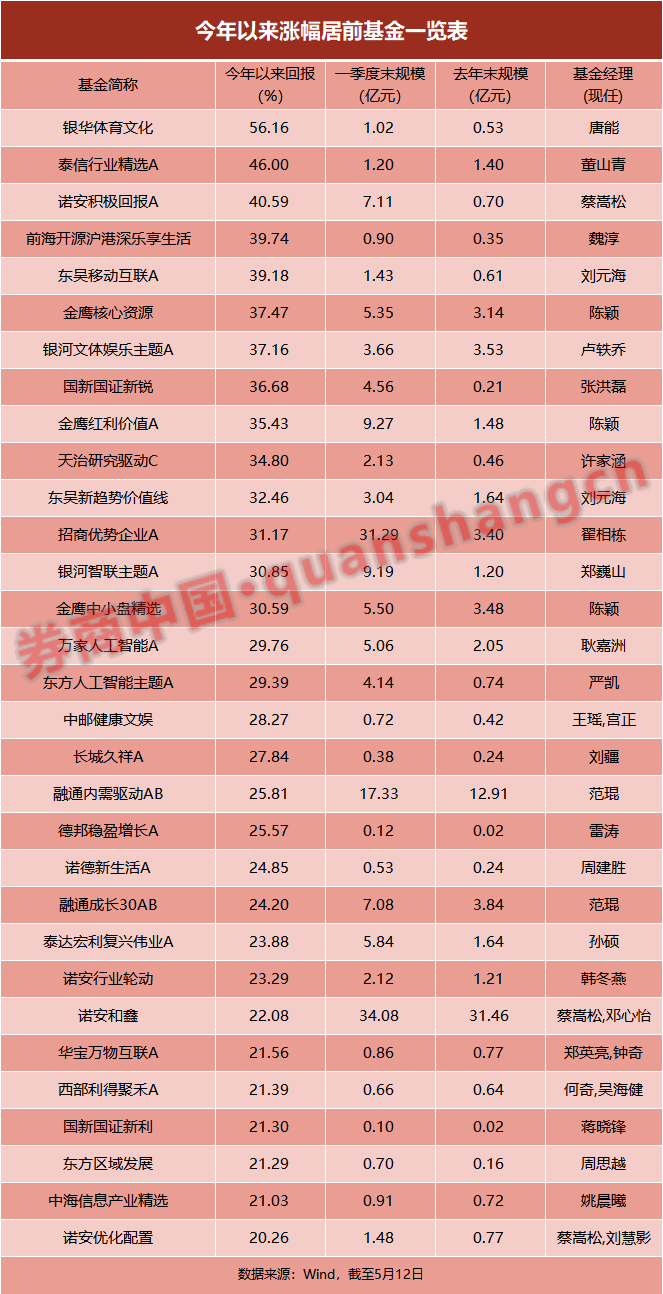

10只重仓股6只涨幅超100%

根据Wind数据,截至5月12日全市场主动权益基金中,今年以来涨幅居前的基本被重仓人工智能或中特估赛道个股的基金包揽。

比如,唐能管理的银华体育文化以今年以来56.16%的涨幅位居第一,较紧跟其后的泰信行业精选(46%)超出10个百分点。一季报显示,银华体育文化股票持仓比例在90%以上,前十大重仓股比例超过50%,且有着显著的人工智能属性,分别为吉比特、三七互娱、昆仑万维、恺英网络、三六零、神州泰岳、蓝色光标、三人行、科大讯飞、姚记科技。证券时报·券商中国记者发现,10只重仓股中有6只今年以来涨幅超100%,其中有5只为一季度新增重仓股,分别为昆仑万维、恺英网络、三六零、神州泰岳、姚记科技。其中,人工智能大牛股昆仑万维年内累计涨幅接近惊人的300%。

根据Wind,一季度共有136多只基金持有昆仑万维,其中有125只基金为一季度新增或加仓产品。除银华体育文化外,多只涨幅超过30%的基金均持有了该大牛股。如魏淳管理的前海开源沪港深乐享生活年内涨幅接近40%,一季度新增的昆仑万维位居前十大重仓股之首;此外该基金重仓股中还有恺英网络、三七互娱等人工智能概念股,以及中国移动、中国电信等“中特估”核心股。而以中国电信和中国联通为第一和第二重仓股的诺安中小盘精选,今年以来同样录得了两位数涨幅。记者发现,中国电信和中国联通早在2022年三季报时就进入该基金的十大重仓股。

不少基金因重仓了上述赛道,今年以来还实现了规模“翻身”。如蔡嵩松管理的诺安积极回报A,一季度重仓股指向了半导体等TMT领域,今年以来收益率超过40%,规模从不足1亿元飙升至7亿多元;截至去年底国新国证新锐还是一只规模不足3000万元的迷你基金,但在重仓福昕软件、金山办公等个股后年内以来实现了超35%的收益率,一季度末规模超过4.5亿元。年内收益同样超过30%的招商优势企业A和银河智联主题A,规模分别从3亿多元上涨至30亿元以上,从1.2亿元上升到9.19亿元。

然而,和上述喜形于色的基金经理相比,错失两大赛道行情的基金经理却是满面愁云,所管基金年内最大跌幅超过30%。记者注意到,亏损基金中有不少是此前表现亮眼的新能源产业链持仓产品,在今年新能源行情陨落后这些基金依然在咬牙坚守。如华南某新生代基金经理管理的基金年内亏损超20%,持有晶澳科技、晶科能源、石英股份、阳光能源、宁德时代等标的,另一知名科技基金经理旗下亏损超20%的基金,重仓晶澳科技、阳光电源、亿纬锂能、隆基绿能等。

同样优秀,但吸引力大不一样?

实际上,在两大行情崛起前多位基金经理在接受证券时报·券商中国记者采访时曾普遍强调,2023年A股将是更均衡型的行情,许多基金经理认为今年投资要强调行业均配策略。但当A股市场参与者对经济复苏预期偏低之际,炒作题材品种再次成为一种生存方式,但基金经理认为热门题材投资也需建立在基本面和估值的基础上。这意味着,公募基金对两大热门赛道同样存在分歧。

华南某公募基金经理接受证券时报·券商中国记者采访时表示,以人工智能为核心的TMT行情,与中特估的行情表现吸引力并不一样。TMT的交易拥挤度已经显著下降,尤其是许多重仓人工智能的科技主题基金产品的净值回撤也超过20个百分点,这意味着人工智能赛道已经从过热回归到相对更偏理性的状态,从这个角度而言,以人工智能为代表的TMT板块在目前位置配置价值可能更高。

“中特估在几个龙头连续涨停后,在我看来已经出现短期的泡沫,我一股也不想要。”该基金经理告诉记者,许多中特估的龙头股在当前位置对他而言没有配置的吸引力,尽管从估值的角度而言许多市场参与者可以给出许多个继续买入中特估的理由,但当一只中特估龙头股在两三个交易日内涨幅就达20%甚至30%,意味着资金已迫不及待在进行抢筹码。从股票市场交易的直观判断,这代表着资金参与方的短期泡沫化,过高的交易拥挤度意味着风险。

此外还有基金经理私下说到,人工智能和中特估属两个截然不同的投资风格,存在分歧实属正常。但从行情演绎阶段性来看,人工智能年内大放异彩,短时间内或许有浮盈兑现需要。但当前经济发展的核心驱动力是科技创新而非银行保险等“大象”公司,中特估行情再好也难以符合科技成长类基金经理口味。

但在南方中国国企ETF基金经理龚涛看来,中特估行情的基础逻辑是长期估值范式重构引发的。他指出,国有企业在资本市场过去定价偏低,主要源于几个痛点:一是国有企业治理机制不够市场化,经营管理效率相对较低,导致盈利质量和盈利能力较低。二是行业分布上国有企业以传统中上游行业为主,重资产属性重,成长性相对较低。三是国有企业永续经营的优势未被市场定价。而在国资委一利五率新的考核体系下,企业将更加注重国企的盈利能力和盈利质量,新的KPI考核体系将激发国企领导人更加注重考核指标的实现。国企盈利能力和盈利质量的双重提升必将重塑国企的估值中枢。

被甩下车可能会错过后续上涨

需要指出的是,公募投资对上述两大赛道的挖掘并不止于此,特别是在两大赛道上周有所调整后,公募还试图从历史中寻找行情规律。

“从弱复苏的宏观经济环境,到AI产业新技术革新的产业与政策特征,再到TMT行业估值的市场环境,今年与2013年均较相似。”中融基金称,2013年时TMT板块是贯穿全年的主线,中信TMT指数全年上涨60.14%,相对上证指数的超额收益为66.89%。但板块上涨并非一蹴而就,当年3月-4月和5月-6月两个阶段,TMT指数经过了一个月左右的调整才开始继续上攻。如果在这期间被甩下车可能就错过后续的上涨行情。

基于此,中融基金认为,TMT当前可能处于第二轮行情后的回调期。从宏观环境来看,2023年与2013年的共同特征是经济总量预期偏弱,同时产业结构性景气高企,在弱复苏环境下,景气行业的稀缺使得站在新一轮产业周期起点的TMT行业优势凸显。从市场表现来看,今年ChatGPT概念的爆发引出了TMT板块第一轮超额行情,可能处于类似于2013年的第二轮超额行情后的短期回调期,在全球科技巨头AI大模型相继推出的背景下,TMT产业具备较为明显的发展趋势,预计会是今年的主线之一。

但在招商体育文化休闲股票基金经理文仲阳看来,AI不足以代表这个时代,AI仅仅是元宇宙的一个维度,元宇宙带来的机会比2013年的移动互联网还大。文仲阳举例说到,AI大模型是他在早期就看准的机会,但兑现到一定程度之后除通用和垂直类龙头公司以外,普通的大模型并没有非常持续的护城河,公司之间没有差异化。“对大模型而言,除龙头外大多数公司之间的竞争并不体现在模型本身,而是在数据层面、算力层面,到最后数据是核心,谁有更难拿到的私域数据、更干净的数据、被标注更好的数据、更有质量的数据,谁就能走得更远。有些机会是短期的,随着逻辑的演绎,长期的商业模式就会发生改变。”

博时基金权益投资四部投资总监助理兼基金经理肖瑞瑾解释道,大模型由于一季度普遍业绩较为平淡,市场逻辑充分演绎,因此在一季报业绩期欠缺催化剂。但随着大模型技术成熟,国内下游应用市场将迎来快速发展期,下游应用市场规模空间更为广阔。而随着下游应用的逐步成熟和扩张,使用人数不断增加,算力不足的瓶颈和模型能力又将成为市场关注点,市场逻辑将会重新转回到上游芯片算力和大模型环节。

中特估方面,和上述否定态度不同,华泰柏瑞基金首席经济学家、研究部总监莫倩对记者表示,在核心资产增速回落背景之下,中国经济和中国市场的潮流一直在变化,中特估是积极变化中非常重要的投资方向。

莫倩在考察了大部分低估值央企的现金流、经营效率、利润转化率等指标后发现,他们的估值重估过程仍在持续,但不同行业间有差异。“如三大运营商2019年起就迎来经营净现金流的重新增长,随着5G基础设施建设高峰度过,三大运营商迎来了经营效率的提升,具备更高的资产周转率与经营效率改善空间,自2022年下半年起迎来估值重估。结合行业资本开支、现金流、营收增长及行业竞争格局稳定性,不仅电信运营商,高铁、机场等也有望逐步进入估值重构阶段,但高速公路、铁路等行业则相对比较稳定。”

责编:万健祎

微信号

15618884964