摘要:

股指:短期指数震荡或将延续 1、消息面,有银行人士处确认有关部门已下发进行调整协定存款和通知存款自律上限的相关通知,将于5月15日起执行,此次调整意在引导银行进一步下调存...

摘要:

股指:短期指数震荡或将延续 1、消息面,有银行人士处确认有关部门已下发进行调整协定存款和通知存款自律上限的相关通知,将于5月15日起执行,此次调整意在引导银行进一步下调存... 微信号

15618884964

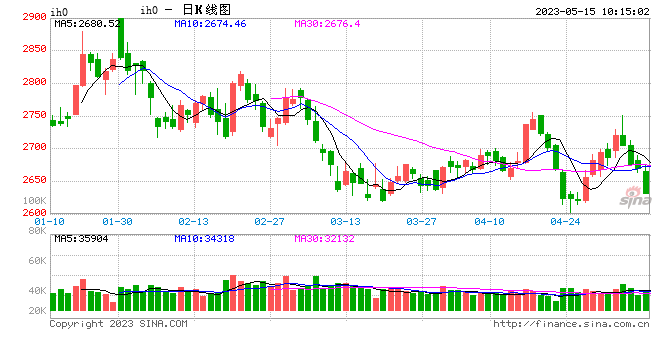

股指:短期指数震荡或将延续

1、消息面,有银行人士处确认有关部门已下发进行调整协定存款和通知存款自律上限的相关通知,将于5月15日起执行,此次调整意在引导银行进一步下调存款利率,预计对于规范协定存款定价秩序作用较大,有助于减少存款定价的无序竞争,合理压降银行负债成本。周五隔夜美股市场整体小幅收跌,中概股跌幅相对较大。

2、资金方面,当周资金表现中性偏弱,北上资金净流入且主要流入沪市,深市表现相对较弱;融资余额延续回升但力度相对较小;混合型与股票型基金仓位均小幅回升;新成立基金份额增长力度相对较低。

3、行业与成交方面,上周多数指数收跌且跌幅均衡,少数行业收涨,指数层面赚钱效应较低,其中公用事业与煤炭行业表现相对较强,传媒与建筑行业跌幅相对较大;股指期货持仓量较之前一周回升3%,其中IF、IM与IM回升幅度均较大;沪深300与上证50指数成分股成交占比回升,中证500、中证1000与非指数成交占比回落,银行与非银金融行业成交比例大幅上升;计算机、传媒与医药生物行业成交比例大幅回落。

4、观点:上周前期涨幅相对较大的行业带领市场出现幅度较大的调整,短期调整幅度相对较大,但下跌过程中整体成交持续回落至相对低位,我们认为市场对于前期涨幅累计以及前期高点位置压力的风险释放基本到位,指数或将转为震荡,前期热点主线或将出现轮动修复。

5、下周国内将公布4月工业增加值、固定资产投资与社会消费品零售总额数据,美国将公布核心零售数据,欧元区将公布通胀数据。

国债:金融数据不及预期,国债期货延续偏强运行态势

1、债市表现:本周四大国有银行协定存款和通知存款自律上限下调幅度为30BP,其它金融机构降幅为50BP,同时4月金融数据印证经济修复不及预期,债券收益率继续下行,其中10年期国债收益率周环比下行2.5BP至2.71%。国债期货整体延续偏强运行态势,截至5月12日收盘,TS2306、TF2306、T2306合约周环比上涨0.04%、0.13%、0.07%,TL2306合约下跌0.1%。美债方面,美国2023年4月CPI同比上涨4.9%,略好于预期值5%,核心CPI同比上涨5.5%,符合预期。美国4月CPI小幅下降,,Fedwatch显示市场预期6月停止加息的概率高达84.5%,进一步加息的概率仅为15.5%。美债收益率窄幅震荡,截至5月12日收盘,10年期美债收益率周环比上行2BP至3.46%,2年期美债上行6BP至3.98%,10-2年利差-52BP。10年期中美利差-75BP。

2、政策动态:本周央行每日投放逆回购20亿元,共投放100亿元,另外有360亿元逆回购到期,公开市场净回笼260亿元。本周有120亿元逆回购到期,同时有1000亿元MLF到期,因4月经济数据不及预期,市场对于央行降息的预期有所升温,关注央行MLF续作。资金利率波动幅度收窄,资金利率波动幅度下降,DR007利率周环比上行8.8BP至2.81%。

3、债券供给:本周政府债发行3410亿元,净发行2285亿元,其中国债净发行1762亿元,地方债净发行523亿元。下周发行计划来看,因国债到期量较大,政府债净发行仅为130亿元。本周新增专项债398亿元,累计发行19650亿元。

4、策略观点:经济修复预期下修主导近期债券市场走势,国债期货偏强运行,国债期货走势强于现券导致各品种国债期货跨期价差、基差持续收窄。近期市场对于央行降息预期有所升温,关注下周MLF续作情况。

宏观:社融信贷低于预期

国内方面,4月社融信贷低于预期。社融分项来看,人民币贷款、未贴现银行承兑汇票、政府专项债是同比多增的主要贡献项,企业债券净融资是主要拖累项。新增人民币贷款来看,呈现企业强、住户弱的格局。住户贷款同比少增241亿元,其中住户长期贷款同比少增842亿元,住户短期贷款同比多增601亿元。企业单位贷款同比多增1055亿元,其中长期贷款同比多增4017亿元,企业短期贷款同比多增849亿元,票据融资同比少增3868亿元。

值得一提的是,4月票据融资同比少增3868亿元,未贴现银行承兑汇票同比多增1210亿元,均处于较大波动水平。未贴现银行承兑汇票可以看作是银行融资需求的一个指标,融资需求偏弱背景下,银行会将票据贴现至表内来冲抵信贷额度,从而导致未贴现银行承兑汇票表现偏弱。反之亦然,新增未贴现银行承兑汇票同比多增对应着票据融资同比减少,二者互成镜像。2022年4月在实体经济偏弱、贷款需求低迷的背景下,银行通过票据冲量加大信贷投放,当月票据融资冲量至5148亿元,与此同时未贴现银行承兑汇票创下近几年新低,减少2257亿元。因此今年4月票据融资和未贴现银行承兑汇票同比的较大波动主要是受今年企业贷款需求恢复以及去年基数造成的影响。

4月新增人民币存款减少4609亿元,其中居民户减少12000亿元。当月居民户存款有明显的季节性,体现为季末冲高、季初回落。季节性波动产生的原因是因为季末是银行存款规模考核的时间点,银行揽储行为的季节性波动导致居民存款随之波动。4月正好处于二季度的季初,2018年至今平均减少10362亿元,2021年4月减少15700亿元。

海外方面,美国4月CPI同比上升4.9%,低于预期。核心CPI较3月小幅放缓,同比上升5.5%,与预期持平。展望未来,从分类来看,核心商品价格在去年高基数的拖累下增速可能持续回落,住房价格可能依旧坚挺,住房以外的核心服务价格也在服务业复苏和服务业就业缺口较大带来的薪资增长背景下难以回落。住房价格和住房以外的核心服务价格的坚挺可能使得美国通胀最终回落达到的幅度偏高。在可能居高不下的通胀面前美联储降息也许还为时尚早。

下周关注:中国4月经济数据(周二)

贵金属:震荡回落

1、本周伦敦现货延续了上周五以来的弱势,价格一度跌至2000美元/盎司关口,周度下跌0.26%;现货白银更是大幅下跌6.94%至24.13美元/盎司。本周全球主要的黄金ETF持仓较上周增加13.27吨至2924.3吨,上周统计增加4.32吨;全球主要的白银ETF持仓较上周增仓90.43吨至23435.64吨,上周统计减少37.59吨。截止5月9日美国CFTC黄金持仓显示,总持仓较上次统计增加25147张至518951张;非商业持仓净多数据较上次统计增加247张至195814张。

2、本周市场公布了两个重要数据,一是,美国4月CPI同比4.9%,核心CPI同比5.5%,均较上月小幅下降,特别是CPI数据下降略超市场预期;二是,美国4月PPI同比增速为2.3%,低于预期2.5%和前值2.7%,并创下两年以来新低。两个数据超预期下降表明美国通胀水平的下降,也支持了美联储6月份暂停加息的概率,同时7月降息的概率小幅提升。对于黄金而言,通胀超预期的下降,利多信号明显,但实际上金价表现却是冲高回落,特别是白银出现踩踏式下跌,结合上周CFTC黄金总持仓和非商业净多持仓不断攀升表现来看,更加说明金银此时下跌的“意外”。

3、之前笔者提及,当前美通胀仍在高位,美联储货币紧缩动作并没有结束,官员们的讲话仍偏鹰派,5%的利率可能会维系较长一段时间,且高利率环境下到底会对市场产生怎样的影响也未可知,因此在当前看多观点出奇一致,且海外看多头寸比较拥挤的情况下,短期对待金价节节攀高的观点谨慎为上。另外,金银价格下跌,金银ETF持仓不减反增,说明本次价格回落不少投资者作为逢低买入机会,因此对待后期价格也不必过于悲观,高位震荡整理(等待下一个利多因素发酵)的概率较大。

微信号

15618884964