摘要:

钢材总结:供需偏弱估值较低,钢价或将低位反复 本周螺纹产量回落4.95万吨至268.03万吨,同比减少42.11万吨;社库环比减少40.15万吨至675.86万吨,同比减...

摘要:

钢材总结:供需偏弱估值较低,钢价或将低位反复 本周螺纹产量回落4.95万吨至268.03万吨,同比减少42.11万吨;社库环比减少40.15万吨至675.86万吨,同比减... 微信号

15618884964

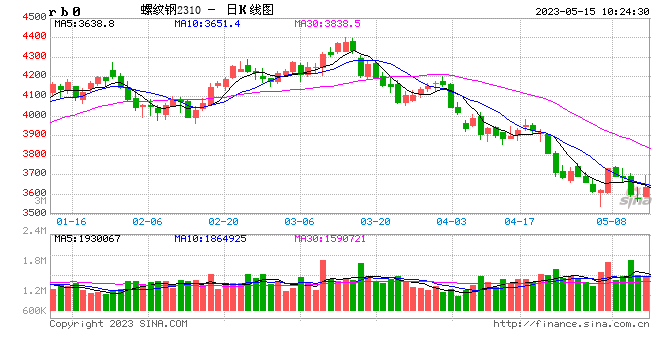

钢材总结:供需偏弱估值较低,钢价或将低位反复

本周螺纹产量回落4.95万吨至268.03万吨,同比减少42.11万吨;社库环比减少40.15万吨至675.86万吨,同比减少185.31万吨;厂库环比减少25.74万吨至243.73万吨,同比减少117.34万吨。本周螺纹表观消费量环比回升51.9万吨至333.92万吨,同比增加6.67万吨。螺纹周产量连续第4周回落,库存连续第12周下降,降幅明显扩大,表需大幅回升。考虑到本次统计周期多一个工作日,数据表现偏中性。4月份30城商品房销量、汽车产销量、水泥出货量、社融、新增信贷等指标相较3月份回落较为明显,需求持续表现不佳是当前市场的主要矛盾,市场情绪整体较弱。不过在经过前期的持续下跌之后,目前螺纹期现货价格估值均已较低,供应端也连续出现下降,库存降至较低水平,一旦市场有利好出现,价格向上弹性也开始加大。下周将公布4月份经济数据以及5月份LPR利率,市场对此较为关注。预计短期螺纹盘面或将低位反复运行。

热卷方面,本周热卷产量减少5.43万吨至312.93万吨,同比减少14.12万吨;社库环比增加10.81万吨至275.67万吨,同比增加27.82万吨;厂库环比减少0.04万吨至92.91万吨,同比减少2.4万吨。本周热卷表观消费量环比回升1.19万吨至302.16万吨,同比减少30.13万吨。热卷产量继续回落,库存连续第五周累积,表需略有回升,数据表现偏弱。据中汽协数据,4月汽车产销分别完成213.3万辆和215.9万辆,环比分别下降17.5%和11.9%,同比分别增长76.8%和82.7%。1-4月,汽车产销分别完成835.5万辆和823.5万辆,同比分别增长8.6%和7.1%。据中国工程机械工业协会统计,2023年4月销售各类挖掘机18772台,同比降23.5%;1-4月共销售挖掘机76243台,同比降25%。热卷下游行业表现依然较为低迷,部分钢厂5、6月份合同接单仍存在较大压力,部分钢厂6月份出厂价格大幅下调。预计短期热卷盘面表现低位反复为主。

铁矿石总结:下游终端需求疲弱,矿价偏弱震荡

供应方面,澳洲巴西19港铁矿石发运总量2615.4万吨,环比增加36.5万吨。澳洲发运量1875.8万吨,环比基本持平。巴西发运量环比增加37.5万吨至739.7万吨。除FMG外环比减少外,三大矿山均有所增加。力拓发运量环比增加63万吨至676.8万吨,BHP发运量环比增加54.6万吨至600.6万吨,FMG发运量环比减少72万吨至307.4万吨,VALE发运量环比增加9.2万吨至528.3万吨。45港到港量2067.3万吨,环比增加258.5万吨。其中澳矿到港量1448.4万吨,环比增加369.5万吨;巴西矿到港量环比减少16.8万吨至336万吨;非主流矿到港量环比减少94.2万吨至282.9万吨。国产精粉产能利用率、产量小幅下降,库存小幅累库。

需求方面,共新增11座高炉检修,7座高炉复产;检修发生在东北、华北、华东、西北和西南地区,复产发生在东北、华北和华东地区。247家钢厂高炉开工率81.1%,环比下降0.59%,产能利用率89.03%,环比下降0.46%。日均铁水产量239.25万吨,环比下降1.23万吨,铁水减量主要在东北和华北地区,而华东、西南地区产量增加。日均疏港量连续两周下降至297万吨,同比下降23.8万吨。钢厂的进口矿日耗为290.77万吨,环比减少1.11万吨,也是连续四周的下降。当前市场对于下游终端需求仍持悲观态度,且4月社融信贷数据均不及预期。且4月30城商品房成交、汽车产销量、水泥出货量等数据较3月明显回落。

库存方面,45港口进口铁矿库存为12600万吨,环比下降136万吨,在港船舶数84条增8条。全国钢厂进口铁矿石库存总量为8715.14万吨,环比减少125.62万吨;当前样本钢厂的进口矿日耗为290.77万吨,环比减少1.11万吨,库存消费比29.97,环比减少0.32天。

综合来看,供应端上周澳巴发运量、到港量有所回升。需求端来看,钢厂铁水产量、疏港量继续下降。 港口库存环比去库136万吨至1.26亿吨。当前市场对于下游终端需求仍持悲观态度,且下游需求4月数据表现不佳,4月社融信贷数据均不及预期。经过前期的下跌后,部分风险得到释放,但仍重点关注钢厂减产计划和下游需求情况。多空交织下,预计铁矿石价格维持震荡走势。

双焦:焦炭第七轮降价落地,终端需求表现低迷

焦炭:本周焦炭市场偏弱运行,焦炭现货第七轮降价落地,第七轮降幅为100元/吨,累计降幅600-700元/吨。据Mysteel数据,焦炭吨焦平均利润为68元/吨,环比较上周上涨33元/吨,虽然焦炭第七轮降价落地,但原料煤的跌速先于焦炭下调速度,焦企成本端下移明显,盈利能力有所增强,利润好转,但整体焦企开工有所下降。下游钢厂高炉开工、铁水产量持续下降,日均铁水产量239.25万吨,环比下降1.23万吨,同比增加1.07万吨。据Mysteel数据,本周全样本独立焦化厂焦炭库存107.77万吨,环比上升2.81万吨;钢厂焦炭库存613.33万吨,环比回落10.78万吨;港口焦炭库存178.8万吨,环比回升6.9万吨;焦炭总库存938.43万吨,环比上升2.83万吨,由于下游需求回落,独立焦企、港口焦炭库存以及焦炭总库存呈现小幅累库现象。港口集港方面,下游需求表现低迷,港口贸易集港上货意愿低,多为长协订单走量。整体看,焦炭供需面仍维持宽松格局,考虑到当前成材需求不足且焦炭成本支撑偏弱,预计短期焦炭盘面价格仍将震荡偏弱。

焦煤:本周炼焦煤现货市场偏弱运行。主产地煤矿基本维持正常生产水平,然目前下游企业整体对焦煤需求仍以刚需为主,同时中间贸易商暂缓采购,影响煤矿厂内部分煤种出货仍有阻碍,厂内部分煤种有所累积。据Mysteel数据,洗煤厂焦煤精煤库存208.57万吨,环比上升30.61万吨;230家焦化厂焦煤库存647.05万吨,环比下降45.78万吨;钢厂焦化厂焦煤库存757.71万吨,环比下降30.64万吨;港口焦煤库存189.24万吨,环比回落2.63万吨;焦煤总库存1918.27万吨,环比回落56.59万吨,产地的原煤和精煤库存都在累积,而下游钢焦企业仍维持低库存状态。进口蒙煤方面,蒙煤价格跌破贸易商成本线,终端补库动力不足,部分贸易商转向风化煤,成交多以西北钢厂固定招标为主。另外,甘其毛都口岸近期海关边检效率下降,境外重车排队通道堵塞,短期内进口量预计继续下滑。考虑钢材价格持续下降以及下游需求回落,预计短期炼焦煤价格仍将承压运行。

微信号

15618884964