摘要:

日本央行新任行长植田和男呼吁人们对宽松政策要有耐心,但是,世界第三大经济体的忠实追随者似乎已经失去了耐心。有分析人士表示,那些坚持加息的鹰派人士与其执著于认为日本央行10年来的...

摘要:

日本央行新任行长植田和男呼吁人们对宽松政策要有耐心,但是,世界第三大经济体的忠实追随者似乎已经失去了耐心。有分析人士表示,那些坚持加息的鹰派人士与其执著于认为日本央行10年来的... 微信号

15618884964

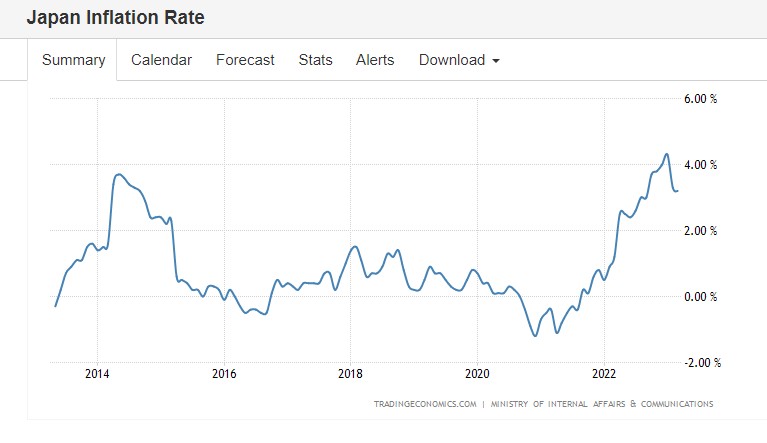

日本央行新任行长植田和男呼吁人们对宽松政策要有耐心,但是,世界第三大经济体的忠实追随者似乎已经失去了耐心。有分析人士表示,那些坚持加息的鹰派人士与其执著于认为日本央行10年来的首位新行长意味着货币政策将发生重大变化,不如领会日本央行新任行长传递的总体信息:政策暂时不会发生重大转向。

日本央行在上个月将基准利率维持在历史低点-0.1%,并维持十年期日债收益率目标区间上限为0.5%。日本央行表示,将对近十年来的货币政策进行回溯与评估,目标是在一年至一年半的时间内公布结果,更长的时间框架与过去仅在几个月内进行的评估形成鲜明对比,并引发了人们对政策变化何时到来的猜测。

评估期内日本央行利率政策难以有实质性改变,但YCC调整可期

农林中金研究所经济学家Takeshi Minami表示:“这一结果意味着植田和男将在一段时间内继续沿着前任黑田东彦设定的道路前进。在一年半的时间里,日本央行不会改变货币宽松的主要框架。与此同时,日本央行仍可以通过调整YCC政策来应对经济和物价的发展。”

智通财经了解到,在日本央行上个月向市场释放“鸽派”信号后,高盛和美国银行将日本央行调整收益率曲线控制(YCC)政策的预期时间由此前的6月往后调整至7月。此外,这两家大行还预计,日本央行将把其收益率目标对象由十年期日本国债调整为五年期日本国债。

高盛和美银对日本央行政策前景的快速重新评估表明,6月或许不再是日本央行调整政策的最有可能的时机。而4月初的一项调查显示,6月是分析师们此前普遍预期日本央行将调整政策的时间点。

特别是在日本以外,许多人仍然坚持植田和男提名前的说法,即日本央行迫切希望放弃其前任黑田东彦的收益率曲线控制政策(即YCC政策),并将在一有机会转向更高利率时放弃多来年的货币宽松政策。

考虑到植田和男一直直言不讳地强调需要继续坚持宽松货币政策,要维持这种信念需要做一些政策解读。在启动对政策的长期评估时,他进一步淡化了改变的可能性。尽管如此,上周当植田和男说他将考虑结束对收益率曲线的控制时,市场还是短暂地兴奋了一下——但他可能没有注意到(或忽略了)他在讲话中提到的只有当央行达到长期2%的通胀目标时才会这样做。

这是显而易见的——当工作完成后,工具箱就被收起来了。但日本央行显然认为自己还有很多事情要做,它仍然不仅致力于达到2%,而且还致力于创造一种环境,使物价上涨是由更高的工资而不是进口成本推动的。在上个月的会议上,一个没有被充分报道的变化是,央行明确地将其目标与加薪联系起来,称其目标是“以可持续和稳定的方式达到2%,同时增加工资”。这句话借用了黑田东彦的说法,但此前并未包括在声明中。

这种设定预期的语言的兴起,是过去几十年经济政策中最重要的发展之一:官员可以通过提前数月甚至数年传达他们的意图来产生预期的结果。植田和男本人在1998年至2005年的第一个董事会任期内,率先在日本使用了前瞻性指导预期。

这种做法在全球金融危机之后效果最好,当时通胀水平非常低,借贷成本可以在相当长的一段时间内以一定程度的信心进行预测。指引——也可以描述可能引发转变的经济环境,在2008年金融危机和欧元债务危机后美国和欧洲开始的量化宽松时期最为成功。

政策措辞发生微笑改变,但日本央行宽松立场难撼动

尽管在过去的18个月里,随着通货膨胀的加速,几周甚至几天前的声明都无法实施,这项政策受到了一些打击,但它的影响仍然存在:几乎每个单词和句子的结构都要经过仔细审查。因此,当日本央行在英文翻译中使用“耐心”(patience)而不是“坚持不懈”(persist)时,这些词在分析每句话的经济学家和投资者中引起了轰动。

但是,如果将一个微小的方面归零,就会模糊整个画面。自从植田和男被选为黑田东彦的继任者以来,他所说的几乎所有话都应该打消这一种市场观点:即央行的人事变动,意味着政策一定发生改变的这一想法。

其中包括多条央行成员的评论,指出有必要观察到2024年及以后的工资增长。与许多评论春季薪资谈判的人士不同,日本央行意识到,今年的加薪可能只是一次性事件,目的是安抚受通胀打击的工人。或许最引人注目的评论是:“由于仓促调整货币宽松政策而错失实现2%目标的风险,要比通胀率继续超过2%的风险大得多。”

没有人比植田和男更清楚这种风险,当日本央行在2000年过早提高利率时,他曾表示反对。他将会明白,命运给了他一个千载难逢的机会,让日本摆脱笼罩了一代人的通缩心态,而这可能是最后一次这样的机会了。因此,他选择通过政策审查来解决问题。

欧洲央行行长拉加德前段时间访问日本时曾表示,植田和男对过去货币政策的评估是个好主意。拉加德对回溯与评估并不陌生,美联储主席鲍威尔也不陌生。在新冠疫情期间,这两大央行都进行了自我政策评估,允许采取更宽松的政策。

在物价上涨已被宣布为头号公敌的情况下,双方都没有过多谈论这些调整。他们曾为长期宽松政策提供了逻辑上的理由,而当时的条件正酝酿着通胀爆发。日本央行的政策审查至少需要一年时间,如果说全球在通胀降温和全球范围内的经济放缓有理由回归限制性较低的宽松利率之际,然而日本央行的预期和市场反映反而为鹰派人士提供了口实,使得日本央行难以返回宽松的路线,那将是不幸的。借用前美联储主席格林斯潘的话来说,我们必须耐心等待相当长的一段时间。

微信号

15618884964