摘要:

来源:市值风云 公司的业务很无聊,或者名字很无聊,可能会是好公司;如果两个特点都具备那简直更棒了。 风云君闲暇时喜欢拖鞋短裤潜入各类民间投资座谈会,或用日系动漫头像,命...

摘要:

来源:市值风云 公司的业务很无聊,或者名字很无聊,可能会是好公司;如果两个特点都具备那简直更棒了。 风云君闲暇时喜欢拖鞋短裤潜入各类民间投资座谈会,或用日系动漫头像,命... 微信号

15618884964

来源:市值风云

公司的业务很无聊,或者名字很无聊,可能会是好公司;如果两个特点都具备那简直更棒了。

风云君闲暇时喜欢拖鞋短裤潜入各类民间投资座谈会,或用日系动漫头像,命名“我好爱嘉然小姐”,潜水各类投资微信群。

但煤炭公司几乎从未成为话题。

黑不溜秋的煤炭永远争不过新能源和人工智能的锋芒,只能在黑暗角落兀自燃烧,连柴火燃烧的噼啪声都不会有,被人们安心地忽略。

此时定睛煤炭行业的投资者,都是对科技黑话漠不关心,唯一关注投资价值的。

风云君想起来彼得·林奇说过:

公司的业务很无聊,或者名字很无聊,可能会是好公司;如果两个特点都具备那简直更棒了。

(A company that does boring things is almost as good as a company that has a boring name, and both together is terrific)

所以这里镜头切入本篇的主角,业务无聊但是默默赚钱的恒源煤电(600971.SH),这家公司主要从事煤炭开采、洗选加工、销售等业务。

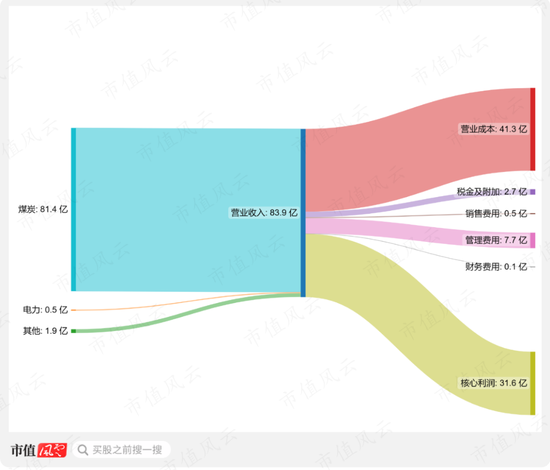

恒源煤电为国资控股国企。2022年,公司营收83.86亿元,毛利率50.79%,净利润29.89亿元,扣非净利润25.13亿元。

风云君用2022年年报数据作为一个桑基图,给各位库里南车主来个核心利润解析:公司绝大部分营收来自煤炭,占到81.4亿,核心利润率37.69%。

(制图:市值风云APP)

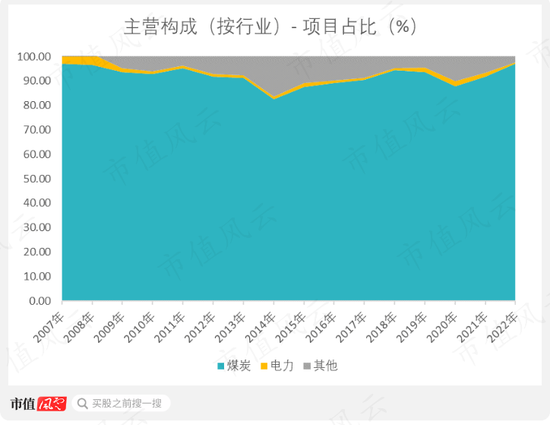

可见恒源煤电对煤炭的专情:最近七年煤炭业务占比从没有低于九成,是个非常专注的煤老板。

(制图:市值风云APP)

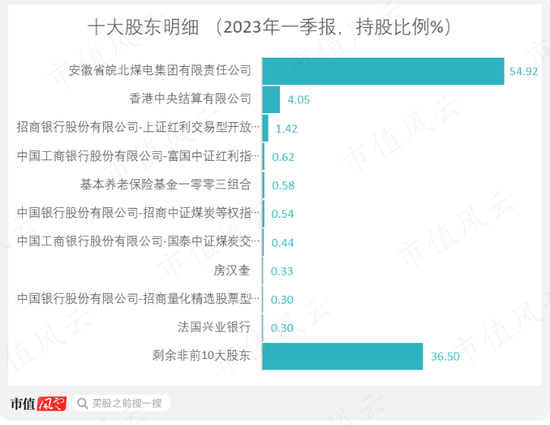

实控人为安徽省国资委,安徽省皖北煤电集团有限责任公司是最大股东,持股54.92%。

(制图:市值风云APP)

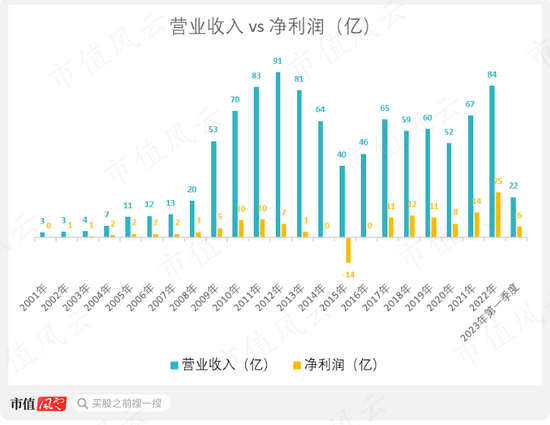

经过2012-2020的行业低迷期,公司近两年营收大踏步前进,2021、2022年营收分别为67、84亿,同比增长分别为29.55%和24.25%。

这两年的净利润,亦为上市来的第一和第二记录,分别为14亿和25亿。

而2023年增长动量依然不可忽视,一季度净利润为6.11亿的新纪录,营收也是过去十年的第二峰值。

(制图:市值风云APP)

近两年营收增长的驱动因素很简单,煤炭价格上涨。

关于煤炭行业近两年为什么会出现煤价上涨,风云君做过详尽的行业分析,可供库里南车主们参考。

读者的你可能也随之猜到,恒源煤电也是命运深度绑定行业周期。正如《庄子·人间世》所说:“知无可奈何,而安之如命”。

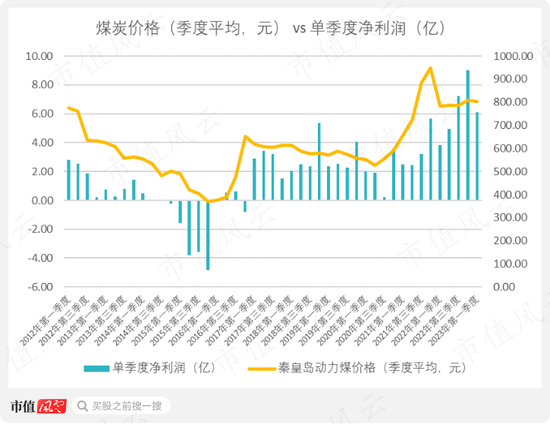

行业整体低迷时,自身表现也显得不如人意,而今煤价回暖,作为煤炭公司也盆满钵满。

风云君用市场参照煤价和公司单季度净利润放在一张表里,事实证明恒源煤电也不例外,净利和市场煤价呈现较明显相关。

(制图:市值风云APP)

采储比超三十年,背靠股东可借力

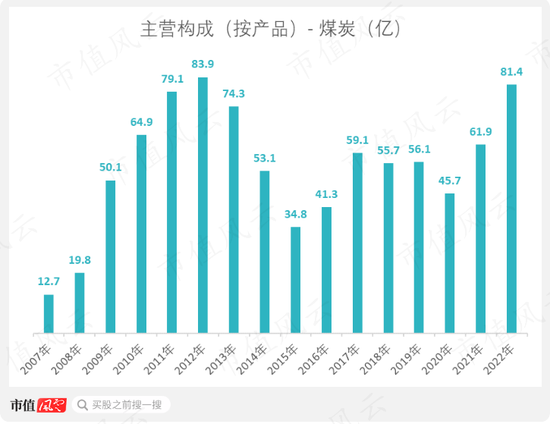

因过去7年煤炭占比都在9成以上,故煤炭营收基本反映公司整体业绩。

所以,图表外形看来和上图眼熟应该也不会太令人惊讶。2022年的煤炭业务营收81.4亿。

(制图:市值风云APP)

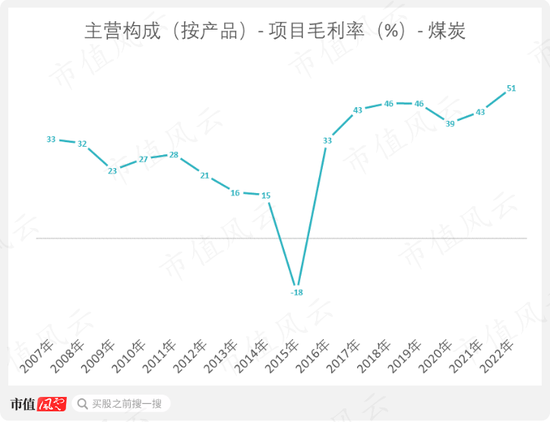

近7年另一好消息是煤炭业务的毛利率在改善。2022年煤炭业务毛利率达到了过去十年最高的51%。

(制图:市值风云APP)

公司煤炭销售以长协为主,销售运输方式以铁路运输为主。合计煤炭可采储量和证实储量分别为4.84亿吨和1.68亿吨。

结合恒源煤电的开采量:2022年原煤产量933.98万吨,商品煤产量702.84万吨。

结果是,几大矿区中,除恒源煤矿外,采储比均在30年以上,而预计于2023年底完成改建的恒源煤矿,也会将其服务年限提升至51年。

若是细水长流,成年累月的经营也成可能,正如唐代的魏征老师所说,“欲流之远者,必浚其泉源”。

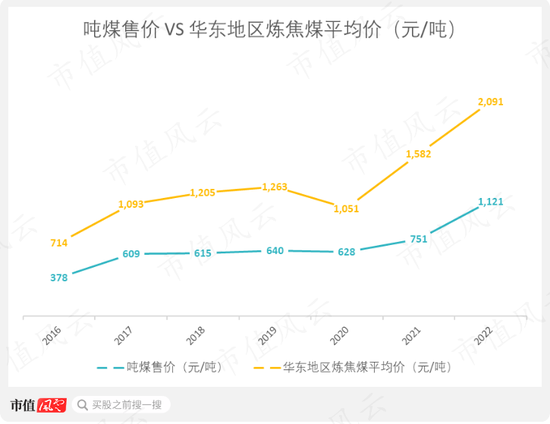

吨煤售价方面,受国内煤价上涨趋势利好,于2022年涨至1,121元/吨。

(制图:市值风云APP)

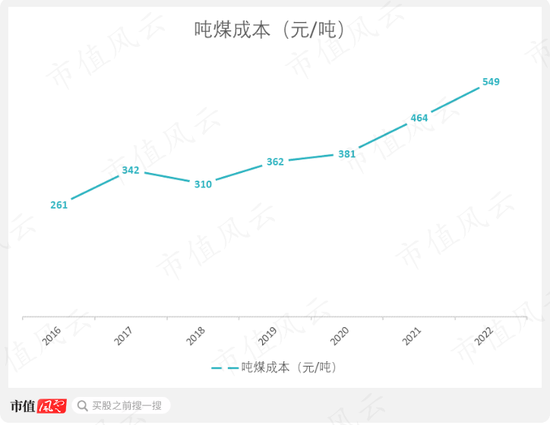

吨煤成本方面,过去7年几乎直线上升。2022年达到549元/吨。

最后补一句,由于恒源煤电也有树下乘凉的机会,所以煤炭资源还有增加的可能。最大股东皖北煤电,未证券化煤炭产能为1,780万吨,加上恒源煤电对其煤矿资产不可撤销的收购权,未来有资产注入的机会。

产品涨价,拉动基本面全面改善

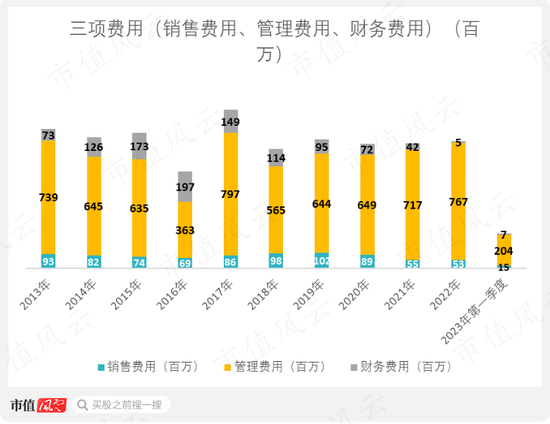

公司三项费用(销售费用、管理费用、财务费用)的总和波动不明显。2019-2022年三项费用总和维持在8.11~8.41亿之间。

于是,2021年起的煤价上涨,仿佛久旱逢甘露,几乎额外的收入都能顺着利润表,成为公司的营业利润。

(制图:市值风云APP)

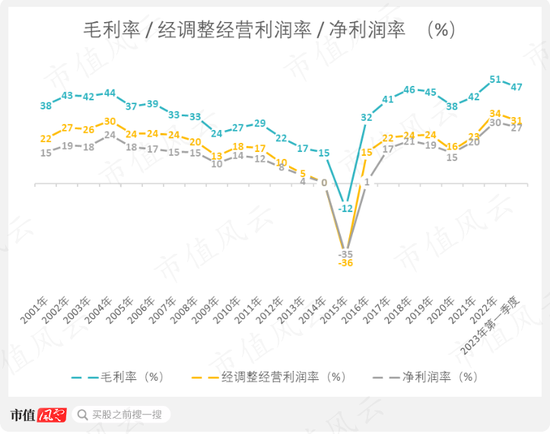

于是,煤价上涨驱动了毛利率上升,而对期间费用的管控,得以毛利成功转化成更高的经调整经营利润率和净利润率,使得这三项指标自2021年起,整体优于2012-2020年行业低迷期。

(制图:市值风云APP)

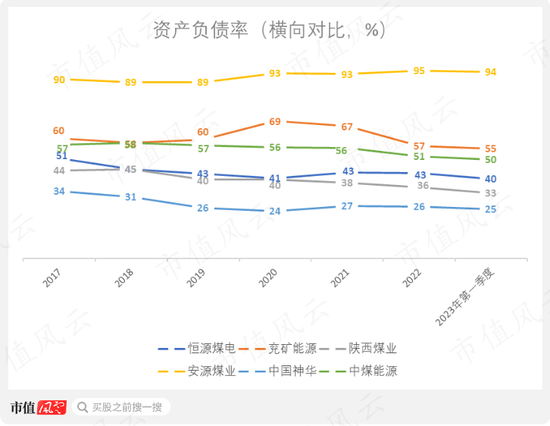

资产负债率方面,恒源煤电也是坚持中游的选手,不冒尖不出众,2023一季度为40%。

(制图:市值风云APP)

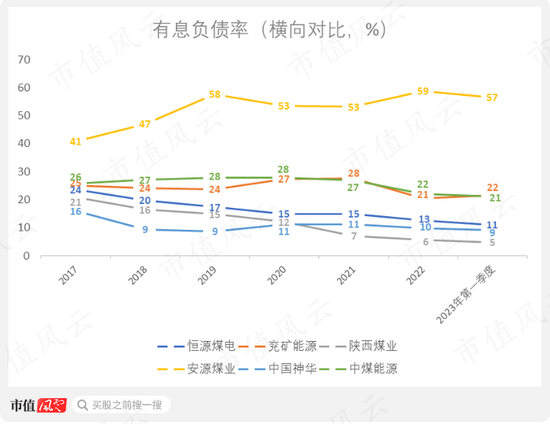

有息负债率处于偏低水平,2023一季度仅为11%。

(制图:市值风云APP)

现金管理可圈可点,无奈同行太优秀

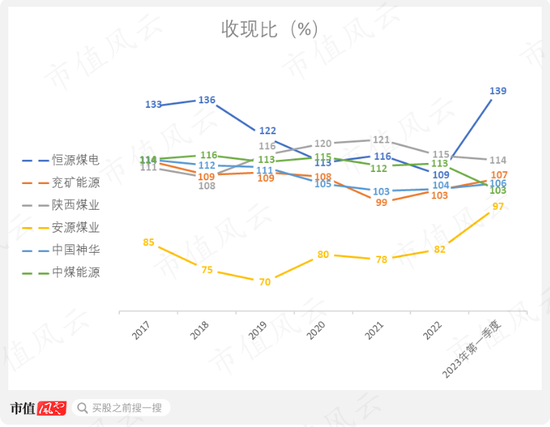

收现率这点,恒源煤电彰显优秀。2017-2019年间五个同行中表现最好,而2023年一季度也是明显优于同行的139%。

(制图:市值风云APP)

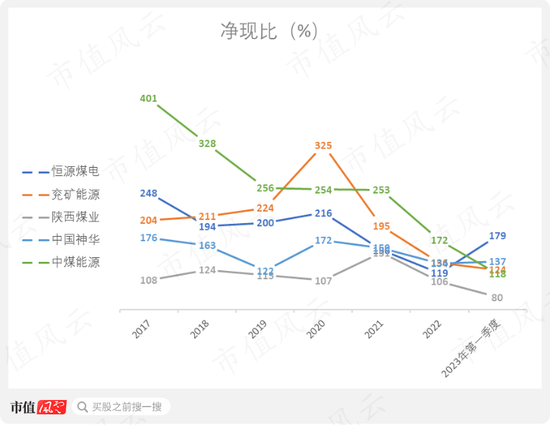

至于净现比,恒源煤电在同行中属于中游,直至2023年一季度才出现领先同行的179%。

(制图:市值风云APP)

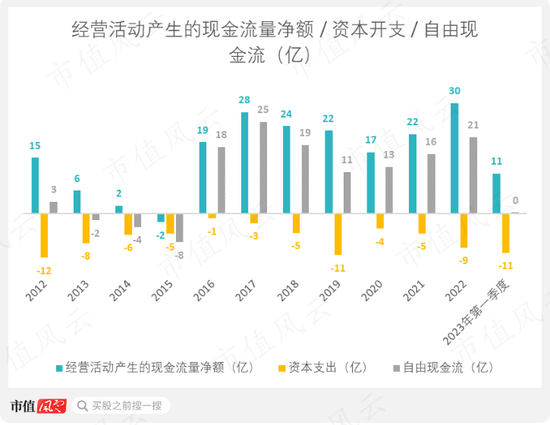

和晋控煤业不同,恒源煤电和陕西煤业(601225.SH)有类似风格,自2021年开始赚钱后,轻微加大了资本支出,不算多。

得益于2021的煤价涨势,恒源煤电的口袋开始饱满起来,体现在经营活动产生的现金流量净额和自由现金流的改善。

经营活动产生的现金流量净额在2022年达到过去10年峰值的30亿,在9亿的开支后,自由现金流也有21亿。

(制图:市值风云APP)

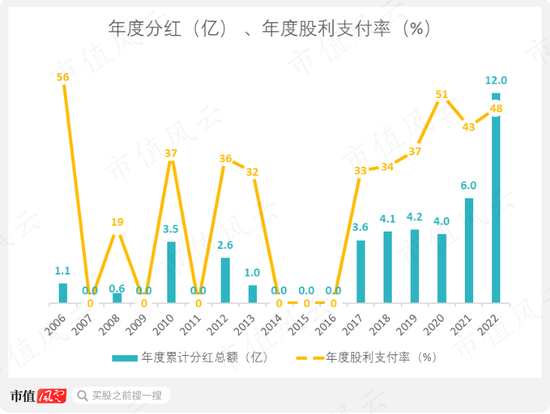

从股利支付率的角度,恒源煤电实际已是A股相对大方转账的煤老板,只要发分红,就不会低于30%。

2022年分红为12亿,股利支付率为48%。

(制图:市值风云APP)

至于为什么没有存在感,还是那句“不是我们不大方,只怪别人太优秀”。

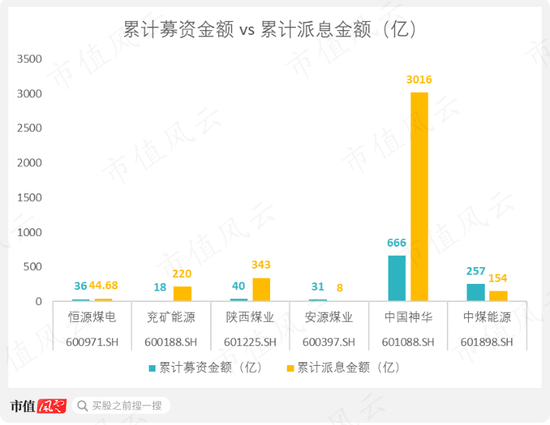

公司从上市至今累计募资35.62亿,累计派息金额44.68亿,上市来总计派息金额为总计募资的1.25倍,比不上中国神华、陕西煤业和兖矿能源这样的优秀同行。

(制图:市值风云APP)

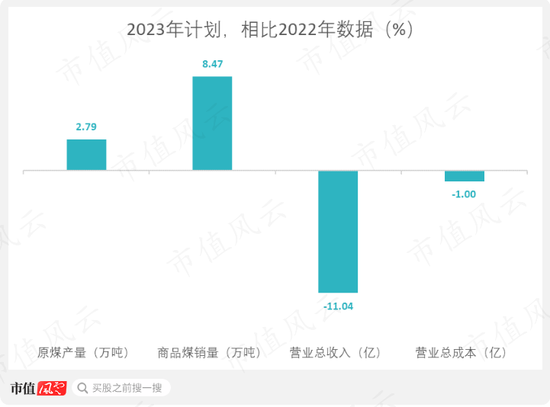

对于2023年的经营计划,恒源煤电的计划朴实无华,除了类似“实力强、运营稳、环境优、活力足、氛围好”这样会贴在公司大门入口文化墙的口号,公司的目标无非是直截了当的量化经营指标。

风云君简单一算,相比2022年,2023计划的原煤产量增长2.79%,商品煤销量增长8.47%,营业总成本下降1%。

公司对于2023年营业收入比较悲观,预计下降11.04%。

坦诚未来营收会下降,比大胆画饼好,毕竟煤炭公司未来还是有机会继续赚钱的,经营若是长久时,又岂在朝朝暮暮。

(制图:市值风云APP)

微信号

15618884964