摘要:

界面新闻记者 | 陈靖 券商投行2022年业绩已经揭晓。 从大环境来看,2022年,市场整体发行节奏有所放缓。Choice统计显示,去年首发家数为425家,较2021...

摘要:

界面新闻记者 | 陈靖 券商投行2022年业绩已经揭晓。 从大环境来看,2022年,市场整体发行节奏有所放缓。Choice统计显示,去年首发家数为425家,较2021... 微信号

15618884964

界面新闻记者 | 陈靖

券商投行2022年业绩已经揭晓。

从大环境来看,2022年,市场整体发行节奏有所放缓。Choice统计显示,去年首发家数为425家,较2021年减少98家,同比下滑18.74%;首发发行费用为389.5亿元,仅同比增长2.05%。

从投行净收入方面来看,多家第一梯队券商稳中有进,但也有超半数券商在2022年投行净收入下滑。

从保代人数来看,过去一年保代总数增加的主要为大型券商,此外,也有光大证券(维权)、国海证券、首创证券、财通证券等减员明显。

6家头部券商投行收入占行业五成

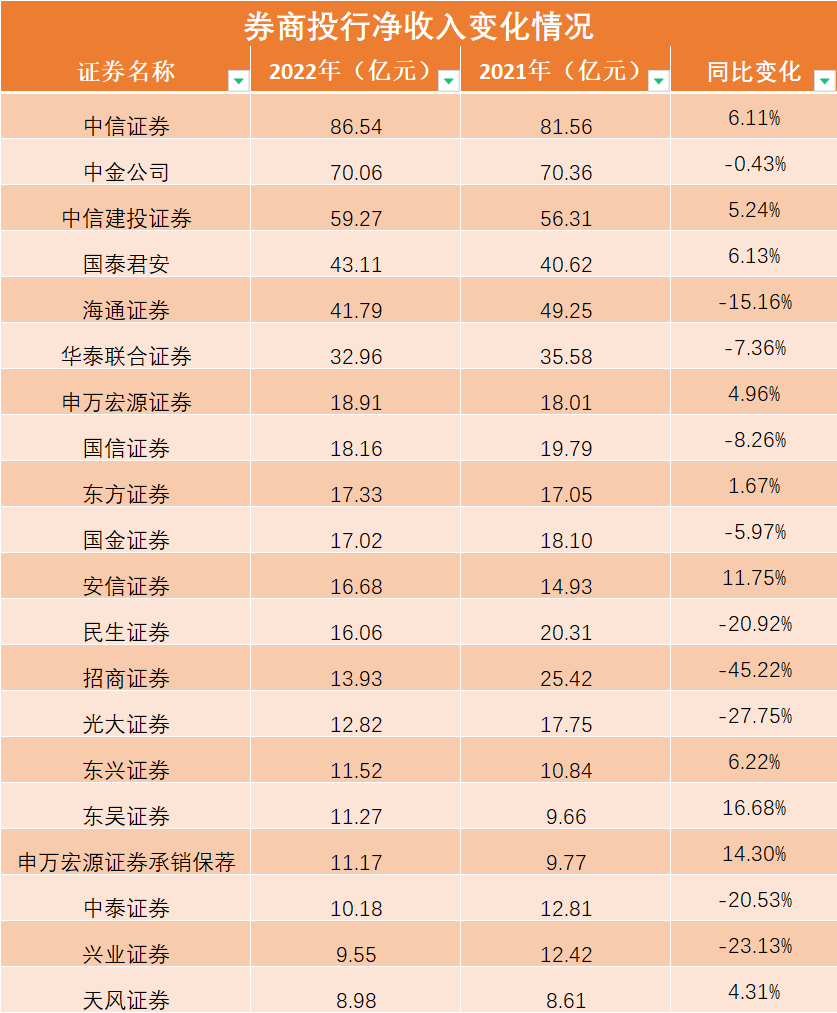

从投行净收入方面来看,中信证券(86.54亿元)、中金公司(70.06亿元)、中信建投(59.27亿元)、国泰君安(43.11亿元)、海通证券(41.79亿元)排在投行收入前五名。

但也有超半数券商在2022年投行净收入下滑,其中恒泰证券(-50.66%)、华西证券(-52.18%)、宏信证券(-53.11%)、中银证券(-54.31%)等下滑均超五成,跌幅居前。

行业马太效应依然强大,百余家券商去年投行业务收入合计为798.13亿元,排名前六券商该收入合计为373.97亿元,占比达47%,其中“券业一哥”中信证券的投行收入在上述百余家中占比11%。

也有多家头部券商去年投行业务净收入出现下滑,包括中金公司(-0.43%)、华泰联合证券(-7.36%)、海通证券(-15.16%)、招商证券(-45.22%)。

去年,部分中小券商在特色精品投行方面发力。方正证券承销保荐(25.76%)、长江证券承销保荐(22.93%)、东吴证券(16.68%)投行净收入分别同比增长25.76%、22.93%和16.68%,增幅居前。

但也有此前上升势头较突出的中小券商投行净收入下滑,包括浙商证券(-28.06%)、光大证券(-27.75%)、平安证券(-23.88%)、兴业证券(-23.13%)、民生证券(-20.92%)、中泰证券(-20.53%)、国元证券(-18.28%)、国金证券(-5.97%)等。

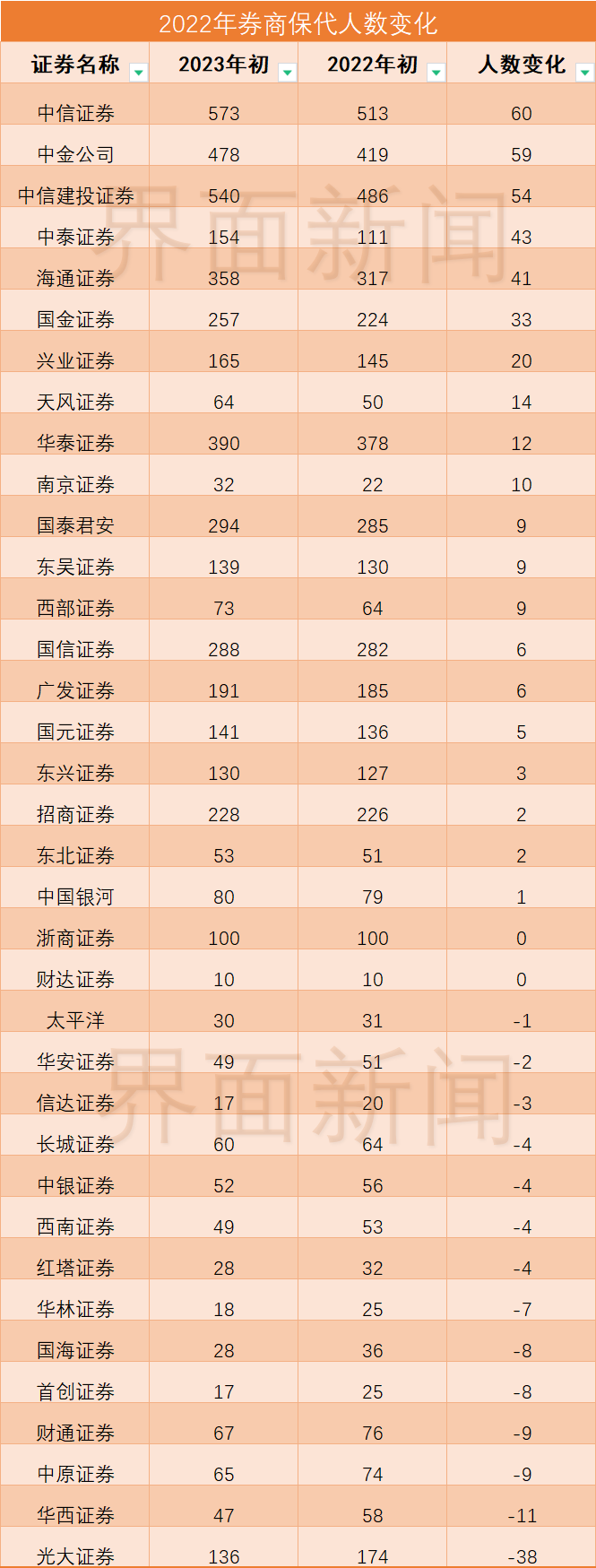

光大证券去年保代减员达38人

十大头部券商的投行收入由大到小依次为中信证券(86.54亿元)、中金公司(70.06亿元)、中信建投(59.27亿元)、国泰君安(43.11亿元)、海通证券(41.79亿元)、华泰证券(40.24亿元)、招商证券(13.93亿元)、光大证券(12.82亿元)、中国银河(6.83亿元)、广发证券(6.10亿元)。

从保荐人数来看,2022年报告期内,10家头部券商投行人数总数超3000人,具体情况是中信证券(573人)、中信建投(540人)、中金公司(478人)、华泰证券(390人)、海通证券(358人)、国泰君安(294人)、招商证券(229人)、广发证券(191人)、光大证券(136人)、中国银河(80人)。

券商保荐人数也出现了马太效应,保荐人数“最多”与“最小”相差显著,中信证券保荐人数是中国银河的7.16倍。

整体来看,过去一年保代总数增加的主要为大型券商。增员较多的为中信证券(60人)、中金公司(59人)、中信建投(54人)、中泰证券(43人)、海通证券(41人)、国金证券(33人)。

对此,有头部券商的保代解释:“因为三中一华等头部券商的策略就是做‘大投行’,主要通过抢占市场份额的方式来推进。因此,头部券商的策略不是为了应对现在,而是为未来做准备。”

此外,国海证券、首创证券、财通证券、中原证券、华西证券减员居前,值得注意的是,光大证券减员多达38人,居减员榜首。

界面新闻记者了解到,在过去,保代为求高额激励,往往会从大券商跳槽至小券商,如今则倾向于“投靠”大型券商。

广州一名资深保代表示:“以往大券商的保代只要有能力,都会往小券商跑,因为小券商激励比较高。如今大部分保代往中信、建投、中金靠拢,是因为投行不好过了,大平台的品牌价值更高,保代靠拢大平台更有利于开展业务。此外,监管对投行激励已经收紧,小券商激励不如以前。”

微信号

15618884964