摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 近期,湖北平安电工科技股份公司(“平安电工”)申请深交所主板上市,即将IP...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:梧桐树下V 近期,湖北平安电工科技股份公司(“平安电工”)申请深交所主板上市,即将IP... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:梧桐树下V

近期,湖北平安电工科技股份公司(“平安电工”)申请深交所主板上市,即将IPO上会。

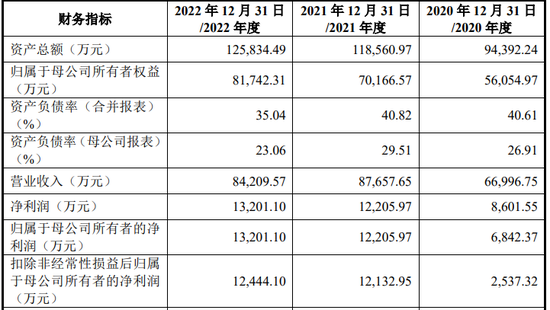

平安电工从事云母绝缘材料、玻纤布和新能源绝缘材料的研发、生产和销售。产品应用于电线电缆、家用电器、新能源汽车、储能系统、风电光伏和轨道交通等领域。报告期内,公司主要财务数据如下:

报告期内,平安电工营业收入分别约为6.7亿元、8.77亿元和8.42亿元;净利润分别约为0.86亿元、1.22亿元和1.32亿元。

值得注意的是,2020—2022年,平安电工每年现金分红达4173.69万元。这些分红大多流入了实际控制人及其一致行动人手里,三年累计分红超过1.2亿元。

报告期内,发行人进行了较为复杂的重组,通过成立较新的平安股份,发行股份收购关联企业、现金收购资产、剥离房地产业务等。

一、重大重组,前一年度的资产总额、营业收入和利润总额的合计数均超过100.00%

2020 年重组前,平安材料、平安实业等子公司虽系潘协保及其家庭成员同一控制下的企业,但各子公司分别由不同家庭成员负责经营管理,各有业务发展侧重,对外合同签署、客户覆盖等也各不相同。鉴于此,潘协保与家庭成员商议后希望以一种平等的方式把所有股东整合到新平台中,便于实现各公司业务发展的平衡和日后的一体化管理。而平安股份设立时间较晚,2019 年下半年开始正式投产,业务规划相对灵活。因此在 2020 年规划同一控制下重组时,股东决定由平安股份作为新平台,收购平安材料等子公司。

2020年11月8日,公司召开股东大会,平安材料、平安实业和云水云母召开股东会,同意公司发行股份购买平安材料 100.00%股权、平安实业 100.00%股权以及云水云母82.05%股权,具体包括:

1)向平安材料的全体股东潘协保、陈珊珊、潘美芳、李鲸波、邓炳南、潘云芳、李新辉、方丁甫发行 2,368.24 万股股份收购平安材料 100.00%股权。

2)向平安实业的全体股东潘协保、潘渡江、潘美芳、李鲸波、邓炳南、潘云芳、李新辉、方丁甫发行 567.57 万股股份收购平安实业 100.00%股权。

3)向云水云母的部分股东潘协保、潘渡江、潘美芳、李鲸波、邓炳南、潘云芳、李新辉、方丁甫发行 212.89 万股股份收购云水云母 82.05%股权。

同时,平安股份以现金收购云水云母剩余 17.95%股权。

针对上述同一控制下的重组事项,2020 年 9 月 30 日,中瑞世联出具了《资产评估报告》(中瑞评报字〔2020〕第 000916 号、中瑞评报字〔2020〕第 000917号、中瑞评报字〔2020〕第 000918 号和中瑞评报字〔2020〕第 000929 号),截至评估基准日 2020 年 6 月 30 日,平安股份股东全部权益价值评估值为 39,480.00万元,平安材料股东全部权益价值评估值为 35,050.00 万元,平安实业股东全部权益价值评估值为 8,400.00 万元,云水云母股东全部权益价值评估值为 3,840.00万元。根据上述资产评估结果,平安股份按照 14.80 元/股的价格向上述被重组方股东发行股份购买资产。

2020 年 11 月 24 日,天健会计师出具《验资报告》(天健验〔2020〕3-129号)验证,截至 2020 年 11 月 20 日止,公司已收到潘协保、潘渡江、陈珊珊、邓炳南、潘美芳、李鲸波、潘云芳、方丁甫、李新辉以持有的平安材料 100.00%股权、平安实业 100.00%股权、云水云母 82.05%股权认缴的新增注册资本合计人民币 3,148.70 万元,计入股本溢价 43,452.07 万元。上述重组事项完成后,公司股本由 2,668.00 万股增加至 5,816.70 万股。

该次收购属于同一公司控制权人下相同、类似或相关业务重组,被收购三家公司前一年度的资产总额、营业收入和利润总额的合计数均超过公司相应项目的100.00%。

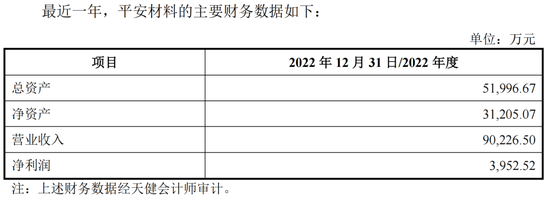

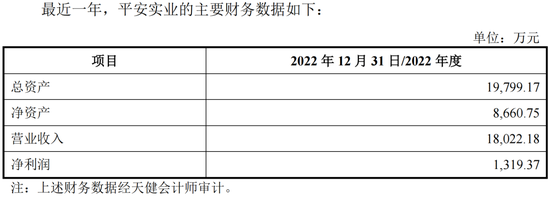

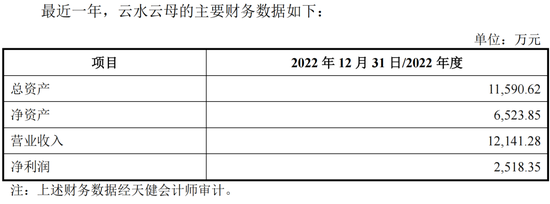

平安材料、平安实业、云水云母情况如下:

二、云奇云母历史上涉及集体资产,发行人收购云奇云母资产后注销公司

云奇云母主要从事云母绝缘材料的研发、生产和销售,报告期内云奇云母向平安材料采购原材料生产云母纸,生产出的云母纸一部分由云奇云母直接销售给其境内客户;另一部分销售给平安材料,再由平安材料出口销售给境外客户。

1996 年 12 月 28 日,通城县经济体制改革办公室下发了《关于同意通城县云母制品厂改组为通城县云奇云母制品有限责任公司的批复》(隽改[1996]42号),同意将通城县云母制品厂改组为通城县云奇云母制品有限责任公司。

1997 年 6 月,云奇云母设立时,云溪乡经委以通城县云母制品厂的房屋设备评估作价出资 50.00 万元;通城县云母制品厂工会以货币资金出资 50.00 万元;通城县云母制品厂未实际出资,其认缴 50.00 万元出资额由潘协保等人筹资 50.00万元实际出资。云溪乡经委以房屋设备作价入股的集体资产已经湖北通城会计师事务所进行评估,并出具《资产评估报告》。全体出资完成后,由湖北通城会计师事务所出具了《验资报告》。

因此,云奇云母设立时,集体资产范围包括:①云溪乡经委以房屋设备评估作价实缴的 50.00 万元注册资本;②通城县云母制品厂认缴的 50.00 万元注册资本。通城县云母制品厂工会委员会实缴 50.00 万元注册资本系由潘协保、邓炳南等云奇云母员工实际出资,不涉及集体资产。

2004 年云奇云母的集体资产全部退出前,潘协保等人设立了平安材料,平安股份、平安实业及云水云母等公司均未成立。平安材料与云奇云母的主要产品、所需生产技术和工艺、研发人员存在较大差异,对接的主要客户、供应商不存在重叠。

2020 年 11 月 30 日,云水云母与云奇云母签订《通城县云水云母科技有限公司以现金购买通城县云奇云母制品有限公司资产之协议书》,约定云水云母以现金的方式购买云奇云母主要资产,与该等资产相关的未完结合同同时转移至云水云母,研发人员转入云水云母,并与云水云母签订了《劳动合同》。云奇云母资产被云水云母收购后,云奇云母启动公司注销流程。

2023 年 3 月,通城县关刀镇人民政府出具说明,确认云奇云母自设立时起至 2004 年通城县关刀镇人民政府退出之日止,历次股权转让定价公允,具有合理性,未造成集体资产流失,不存在纠纷或潜在纠纷。

2020 年 12 月,通城县人民政府出具《关于通城县云奇云母制品有限公司历史沿革问题的说明》确认:(1)通城县云母制品厂改组为云奇云母履行了相关审批程序,符合相关法律法规及政策。该次改组不存在侵占或损害集体资产的情形,不存在产权纠纷,不存在集体资产流失的情形。(2)云奇云母自设立以来,历次股权变更均履行了相关程序,历次股权变更行为符合法律法规及政策规定,不存在侵占或损害集体资产的情形,不存在产权纠纷,不存在集体资产流失的情形。(3)截至说明出具之日,云奇云母已无集体股权。

2022 年 6 月,咸宁市人民政府出具《关于通城县云奇云母制品有限公司历史沿革情况的说明》,确认:通城县云母制品厂改制过程和云奇云母的设立及其历史沿革已经咸宁市国有资产监督管理委员会、通城县人民政府和通城县国有资产监督管理局确认,不存在产权纠纷,不存在侵占或损害集体资产或国有资产的情形,不存在集体资产或国有资产流失的情形,未受到相关监管部门行政处罚。确认通城县云奇云母制品有限公司已无集体股权。

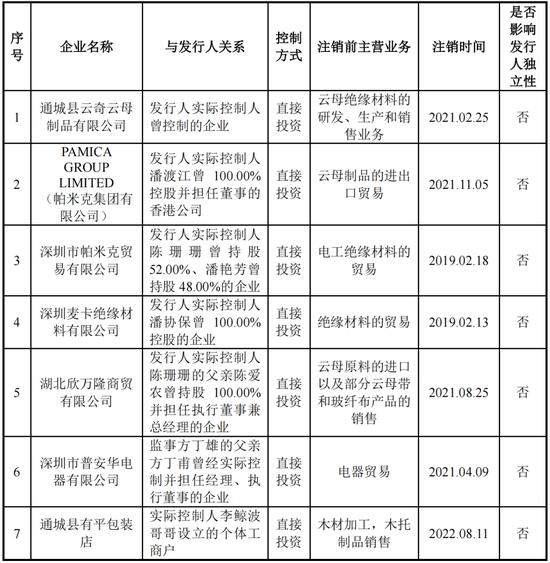

此外,公司还注销一批关联方,具体如下:

三、剥离房地产业务,交易价格与评估价值存在较大差异

2020 年 6 月 15 日,为剥离与主营业务无关的资产,平安材料作出股东决议,将其持有的平安房地产 100.00%股权以 1,000.00 万元转让给振远实业。同日,平安材料与振远实业就本次股权转让事项签署了《股权转让协议》。

2022 年 3 月、4 月,天健会计师、宇威国际资产评估(深圳)有限公司对于平安房地产进行了审计、评估,确认截至 2020 年 6 月 30 日,平安房地产 100.00%股权评估值为 3,450.00 万元。

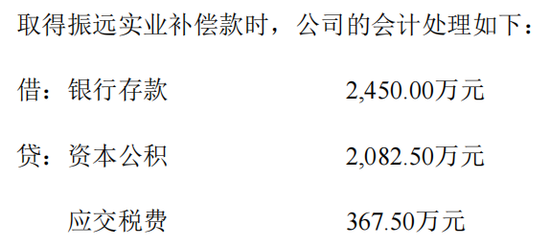

2022 年 4 月 28 日,平安材料、振远实业、平安股份签署《补偿款协议》,约定基于平安房地产的评估结果,振远实业直接向平安股份支付补偿款 2,450.00万元。

由于公司2020年6月转让平安房地产的交易价格与平安房地产的评估价值存在较大差异,符合资本性投入中“控股股东或其关联方以显失公允的价格向上市公司购买资产”的相关要求,因此,公司将振远实业支付的补偿款2,450.00万元认定为资本性投入,会计处理上应确认为资本公积。支付补偿款后,平安房地产的转让价格合计3,450.00万元,转让价格公允。

值得注意的是,根据《企业所得税法》第六条规定,企业接受捐赠收入应作为收入总额计提企业所得税,因此,公司将平安房地产转让补偿款作为捐赠收入确认为应纳税所得额,计提相应的企业所得税367.50万元,公司以税后补偿款2,082.50万元计列为资本公积。

四、实控人经营企业时,曾获得公务员身份,2012年12月正式退休

潘协保曾于1995年8月至2012年12月任通城县云溪乡、关刀镇副科级干部,2007年 8月起按照离岗退养人员进行公务员分开登记,2012年12月正式退休。

公司实际控制人、董事长潘协保曾于1995年8月起担任通城县云溪乡副科级干部,获得公务员身份,主要系出于地方政策原因,当地政府于20世纪90年代为鼓励当地县镇企业发展,授予部分优秀企业家公务员身份。1994年7月22日,中共通城县委、通城县人民政府发布《关于超常规发展乡镇企业的若干规定》(隽发[1994]9 号):“为了充分调动乡(镇)、村、企业等各方面的积极性,超常规发展乡镇企业,特规定明星企业、优秀企业、先进企业中连续任期三年以上的厂长分别授予明星企业家、优秀企业家、先进工作者称号,聘为国家干部”。1995 年 8 月 7 日,通城县人民政府办公室发布《关于表彰先进乡镇八强企业优秀企业家等的通报》(隽政办发[1995]18 号),认定潘协保为优秀企业家。因此,潘协保根据上述规定获得公务员身份,符合当时通城县当地法规的相关规定。

根据中共通城县委组织部出具的《关于潘协保同志身份问题的专项证明》,潘协保先后在通城县云母制品厂、通城县云奇云母制品有限公司任职并持股已经组织批准,未因其任职或身份问题受到过本单位的组织处理,不存在利用职务之便获取对外投资和兼职的情形,亦不存在利用职务之便为其对外投资和兼职单位谋取不正当利益的情形。潘协保在任职公务员期间未领取薪酬,并已退还退休期间养老金收入。

五、研发投入占比逐年减少,员工教育程度整体偏低

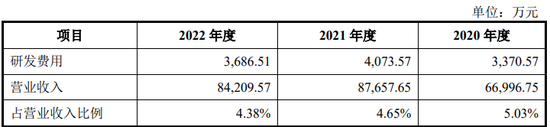

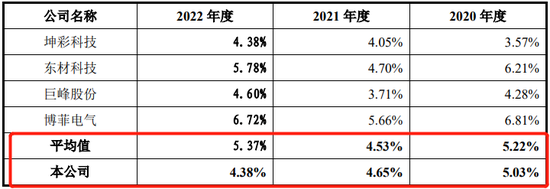

报告期内,平安电工的研发费用分别为3,370.57万元、4,073.57万元、3,686.51万元,研发费用占营业收入的比例分别为5.03%、4.65%、4.38%。随着营业收入的增加,研发费用率呈逐年下降趋势。

报告期内,公司研发费用情况如下:

此外,我们还注意到,报告期内,平安电工的研发费用率均低于可比公司平均值。

报告期内,可比公司研发费用占其营业收入的比例如下:

据此,平安电工解释称:“公司研发费用主要由人工费用和直接投入构成,随着业务规模的扩大,公司需要及时补充高水平技术人才。如果研发费用占比持续下跌,可能会导致其技术团队出现流失或无法及时补充高水平技术人才。”

根据招股说明书显示,2022年6月末,平安电工研发人员人数为177人;2022年12末,研发人员人数降至170人。

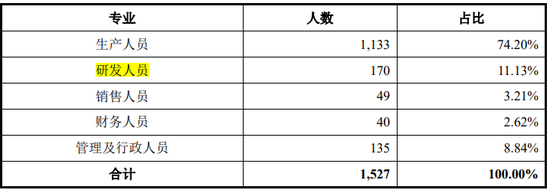

截至2022年末,公司员工总数为1,527人,员工的专业结构分布情况如下:

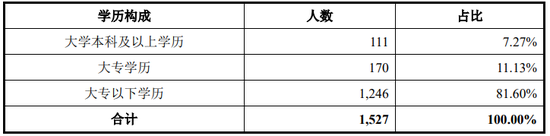

平安电工员工整体受教育水平偏低,大学本科及以上学历仅占7.27%。

六、人工云母性能优于天然云母,但公司选择价格更低的天然云母

云母原料作为行业基础原料,目前国内因环境保护及开采成本制约,天然云母矿产资源开采量较少。我国当前使用的云母原料进口依赖程度较高,因此行业受到国家和地区矿产政策以及全球贸易政策影响较大。

报告期内,公司主要原材料包括云母原料、玻纤原纱、化工材料等,直接材料占主营业务成本的比例分别为52.80%、54.94%和54.07%,占比较高。

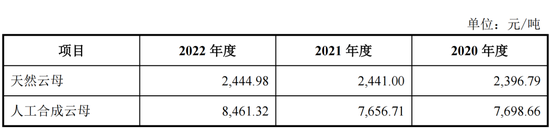

相较于人工合成云母,天然云母原料价格具有较强竞争力,因而公司现阶段仍以采购天然云母原料为主。

但人工合成云母较天然云母具有更优异的耐温性能、耐压性能和更高的纯度,在高温条件下合成云母的体积电阻率比天然云母高,此外还具有真空放气极低、耐酸碱、透明、可分剥和富有弹性等优势。

由于人工合成云母的性能优势,下游绝缘材料、珠光颜料等应用领域对人工合成云母的需求量逐步提升。在绝缘材料领域,以人工合成云母制成的云母制品具有更高的耐温性、耐压性,使得产品安全性能大幅提升,适用于高温环境中电子电器元件绝缘,广泛应用于船用特种耐火电缆、航天特种耐火电缆、新能源动力电池等领域。在珠光颜料领域,合成云母珠光颜料具有色彩表现力好、耐温、耐磨、耐光、抗水及色牢的特性,具有无毒性和无放射性,广泛应用于化妆品、汽车涂料等领域。人工合成云母作为绝缘材料和珠光颜料的基材,具备良好的发展前景。

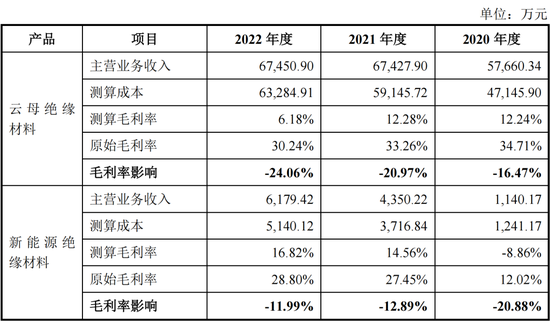

测算说明全部使用人工合成云母对产品成本、毛利率的影响如下:

报告期内,人工合成云母采购价格较天然云母高 213.67%-246.07%,若公司全部使用人工合成云母,将对产品成本和毛利率产生较大影响。

报告期内,假设产品销售价格不变,按照生产投入的云母原料数量和人工合成云母的采购价格计算,公司全部使用人工合成云母的毛利率测算情况如下:

由于天然云母与人工合成云母采购价格差异较大,公司主要使用天然云母原料,假设全部使用人工合成云母对公司主要产品毛利率产生较大不利影响。

微信号

15618884964