摘要:

来源:华尔街见闻 5月18日周四,美国最大零售商沃尔玛公布了截止4月30日的2024财年第一季度财报。由于营收和调整后EPS每股收益均超预期,并上调全年业绩指引,盘初一度涨...

摘要:

来源:华尔街见闻 5月18日周四,美国最大零售商沃尔玛公布了截止4月30日的2024财年第一季度财报。由于营收和调整后EPS每股收益均超预期,并上调全年业绩指引,盘初一度涨... 微信号

15618884964

来源:华尔街见闻

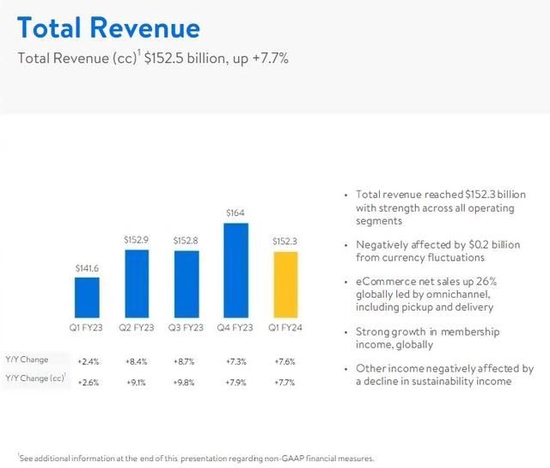

5月18日周四,美国最大零售商沃尔玛公布了截止4月30日的2024财年第一季度财报。由于营收和调整后EPS每股收益均超预期,并上调全年业绩指引,盘初一度涨超3%。

该公司今年累涨约6%,落后于标普500指数大盘同期8%的涨幅,但领先于以零售股为重心的SPDR标普零售ETF XRT的近2%涨幅,主要受益于日杂业务规模大于竞争对手。

财报显示,沃尔玛第一财季总营收1523亿美元,同比增7.7%,高于市场预期的1487亿美元。调整后每股收益1.47美元,同比增13%,也高于预期的1.31美元。

其零售业关键指标:不含汽油的美国商店可比销售额同比增7.3%,超过预期的5.08%。日杂和健康保健业务表现强劲,家居、电子产品和服装等所属的一般商品销售疲软。

其中,沃尔玛门店的可比销售额同比增7.4%,预期为5.23%,高端会员制商店山姆俱乐部的可比销售额同比增7%,预期为6.81%。

同时,沃尔玛的电子商务净销售额同比激增26%,路边提货和送货上门服务均推动增长;山姆俱乐部的电商销售额同比增19%,但后者未达到市场预期的19.8%。

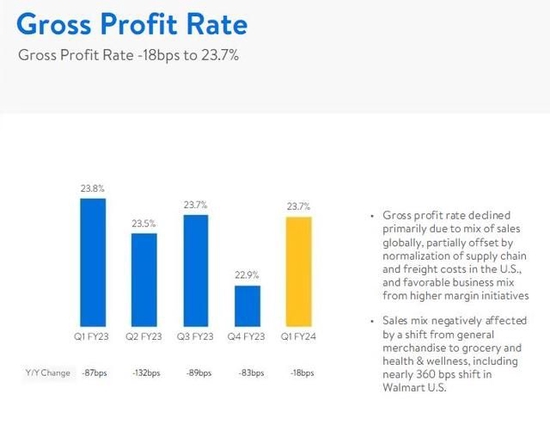

值得注意的是,沃尔玛当季毛利率从23.8%降至23.7%。公司称,销售组合受到消费支出从非必需品的一般商品,转向食品杂货和保健品等必需品的负面影响,美国沃尔玛门店受到近360个基点的拖累,但部分被美国供应链和货运成本的正常化,以及更高利润业务带来的有利组合所抵消。

当季公司净利润降至16.7亿美元,同比下滑18.5%,至每股收益62美分。运营现金流从净消耗38亿美元转为增加了46亿美元,受益于“存货采购水平下降和某些付款的时间安排”。自由现金流也从“纯烧钱”73亿美元转为增加了2亿美元,但部分被资本支出增加9亿美元抵消。

沃尔玛对财年二季度的展望不佳,但上调全年预期:

公司预计财年第二季度的调整后每股收益为1.63至1.68美元,均低于市场预期的1.70美元,综合净销售额将增长约4%,但综合营业利润下降约2%。

预计2024财年全年调整后的每股收益为6.10至6.20美元,上调前的预估为5.90至6.05美元,最新区间中间值高于市场预期的6.14美元。

预计2024财年净销售额增长3.5%,上调前的预估为增长2.5%至3%,年度综合营业利润增长或达4%至4.5%。年度资本支出预计同比持平或略有上升。

有分析称,在美国第二大日杂零售商塔吉特(Target)和家居装修龙头家得宝(Home Depot)均公布完财报后,行业“老大”沃尔玛的财报算是给美国零售股财报季划上句号。

尽管沃尔玛一季度业绩利好且上调全年指引,但公司管理层与其他零售商一样,都警告了美国消费者全年支出或维持疲软的前景,特别是非必需消费品和昂贵的大件支出会继续减少。

沃尔玛CEO麦克米伦(Doug McMillon)表示,食品和纸制品等日常用品的价格持续上涨,继续挤压美国家庭预算,导致用于其他方面的支出减少:

“顽固的通货膨胀是给公司下半年带来不确定性的关键因素之一。”

公司CFO雷尼(John David Rainey)也证实,消费者不仅更多转向了日常杂货等必需品,而且正在购买更少的份额,分配给非必需品的预算减少,购买电视等昂贵商品前人们会优先等待折扣:

“随着第一财季推进,消费者支出趋势有所减弱,2月份之后的降幅最大,在一般商品销售中体现为家居、电子产品和服装等非必需品类别的疲软。

虽然人们仍在消费且消费保持了一定韧性,但我们可能从经济指标中看到消费者承受了一些压力,部分由于与抗疫有关的紧急援助款项终止,以及退税金额的下降。

有理由对(美国)消费者的健康保持谨慎,今年剩余时间的前景没有明显改变。”

微信号

15618884964