摘要:

1、概况与结论 展望2023年2、3季度,仍有天量的新产能待投放,我们认为PP的供需结构将进一步过剩。对于国内的生产企业而言,要想转移过剩矛盾,在这一轮行业洗牌中生存下去...

摘要:

1、概况与结论 展望2023年2、3季度,仍有天量的新产能待投放,我们认为PP的供需结构将进一步过剩。对于国内的生产企业而言,要想转移过剩矛盾,在这一轮行业洗牌中生存下去... 微信号

15618884964

1、概况与结论

展望2023年2、3季度,仍有天量的新产能待投放,我们认为PP的供需结构将进一步过剩。对于国内的生产企业而言,要想转移过剩矛盾,在这一轮行业洗牌中生存下去,最现实的路径无非两条:

1、靠价格优势来持续刺激出口

2、将产品往高端化方向发展去挤占高端市场。对于路径1,最大的掣肘就是海外需求正面临着收缩的困境,并且由于一些地缘政治的原因,PP出口之路也很难如想象般一帆风顺,除非给出很好的价格优势,但这也必将导致国内聚丙烯价格的下限被不断向下调整以刺激出口;对于路径2,虽然能通过转产解决当下通用料已经出现过剩的燃眉之急,但是目前的聚丙烯高端料市场供给也在慢慢放量(近两年已经有部分装置转产该领域),最典型的例子就是透明料和拉丝之间的价差已经从2020年初的2000元/吨慢慢下降到现在的不到1000元/吨。而且随着后面投放的新装置越来越多,高端料市场也会越来越拥挤,相当于无形之中把PP的价格上限也在慢慢往下拖拽。

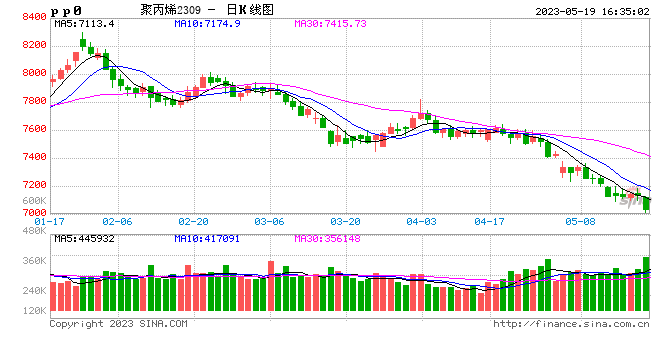

基于此,在能源不出现大幅波动的情况下,PP价格运行的上下边际将逐步下移,预计PP2309以及2401合约在弱预期和高供应的影响下,易跌难涨。上方安全边际对标非标-标品价差以及进口窗口,下方安全边际参照能够打停油制工艺的生产成本和有价格优势的出口窗口,预计合约运行区间为[6500,8500]。

2、偏差与核心因素

因新装置投产和能源下跌带来的驱动、估值下行预期是造成今年春节后PP价格中枢不断下移的核心因素,但依旧高位的原料价格和相对韧性的下游需求又使得PP相比其他化工品表现偏强,在7000元/吨以上有较强支撑。PP当下及未来交易的核心矛盾仍旧集中在供给端,后续随着东华能源(茂名)、巨正源2期、宝丰3期等装置的投产,供应压力会愈发突出。

面对今年海外需求收缩这一板上钉钉的事实,国内供应端压力又难解,PP2309及2401合约依旧会成为过剩合约。大周期向下背景下,做空产业利润以及打开出口窗口将是未来交易的核心逻辑,一旦原油、煤炭等能源价格出现回落,估值上空头的风险溢价也会更高。但需警惕在今年2、3季度,若出现新装置投产集中延迟的现象,可能会造成PP供需结构阶段性好转,进而发生价格大幅上涨的预期偏差。静态来看,影响PP价格中期波动的核心因素如下:

2.1供给向上弹性较高 新增投产压力空前

PP在2023年的产能压力可谓是与日俱增,一旦新装置顺利投产,天量的产能将续刷历史新高,全年面临超过30%的产能增量,过剩结构近乎无解。高投产的预期也使得从开年至今,PP价格如牛负重,交易重心不断下移。而源源不断的现货也很难从交割角度给予PP向上支持,PP宽松的供需结构几成定局,并且每个季度都存在新产能兑现的预期。

从节奏上来看,PP2309合约前主要面临东华能源(茂名)、巨正源2期以及宁夏宝丰3期等多套大装置的产能投放;PP2401合约前则面临裕龙石化、浙江圆锦以及宁波金发等新装置565万吨产能的供给冲击。高投产预期的压制下,PP易跌难涨,下行驱动有增无减。

2.2国内需求弱复苏 海外消费渐衰退

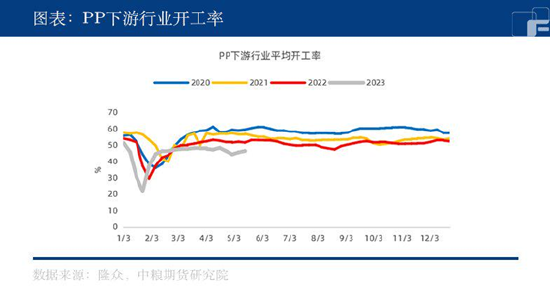

PP需求以消费品为主,超过70%的需求占比集中在日用品(含包装)与纺服方面,与经济指标中的消费高度相关。从今年1季度已经发布的各项经济数据以及政府工作报告中5%的经济增长目标来看,今年国内的经济恢复预计会以温和的弱复苏形式来呈现,而从以往GDP增速和PP消费增速的相关性来看,2023年国内PP的表观需求累计增速区间预计将在为5%-10%,虽有增长,但难言惊喜。

海外方面,全球经济衰退的风险与日俱增,目前也没有明确的迹象表明美联储的加息步伐会终止,近期OPEC的集中减产事件更是加深了全球范围内的通胀压力,可能迫使各国央行在更长时间内维持较高利率,进而抑制通胀增长。因此,海外偏弱的需求将持续对国内PP原料及其制品的出口形成抑制,除此之外,国内与海外的一些地缘政治因素也对出口带来了一些影响。综上来看,在出口大概率偏弱的情形下,仅靠内需远难以匹配供给的快速增长,PP2309、2401合约的过剩也难以避免,消费端难以给PP带来太多助力。

2.3能源价格中枢下移 成本渐进式坍塌

受海外主要央行加息和全球衰退预期的影响,截至2023年1季度,原油价格重心逐步下移,其中WTI价格更是最低跌至65美元/桶附近,其波动对下游化学制品的价格影响深远。以成本定价的角度来看,原油65美元/桶的价格相对坚实,根据中金公司之前的测算,当日产量在150万桶至250万桶时,全美26家页岩油的生产成本大致就在65美元/桶,且随着开采量上升,其开采成本也会增加(被迫开采劣质油井);

向上空间则受制于欧美对于通胀的打压以及西方国家对于俄罗斯油价的制裁,预计中期油价将在65美元-85美元的区间内宽幅震荡。整体而言,原油带来的成本之“盾”虽然尚在,但远难像21-22年那般坚实。就煤炭端而言,得益于国内增产保供和澳煤进口放开影响,煤价也在持续下挫,跌破千元大关,间接带动了PP估值的进一步下移,国内煤价(以Q5500,坑口煤为例)预计也将在1000元以下的大关持续偏弱运行。结合之前原料端和PP的相关性走势,从成本角度评估,PP2309及2401合约的运行区间预计将在[6500,8500]。

3、策略与风险提示

目前PP产业链供需结构整体依旧处于偏宽松的格局,且进一步宽松的压力有增无减。新装置投产压力巨大,海外需求前景悲观,仅靠国内需求远难以匹配当下及未来过量的供给,在当前供需现实及预期下,PP易跌难涨。一旦新装置投产逐步兑现和能源价格出现回落,产业或会通过加速降价刺激需求的方式来实现供需的再平衡。PP2309及2401合约均偏空看待,预计合约运行区间[6500,8500]。建议背靠生产企业加工利润或者进口窗口来做套保或者空配,并关注虚值看跌期权的买入机会。

风险提示:国际地缘政治风险升级;国际油价超预期波动;国内新装置投产不及预期等。

(陈阵 化工高级研究员 投资咨询号:Z0015281)

微信号

15618884964