摘要:

来源:期货日报 本轮原糖价格走强始于3月下旬,印度超预期减产逐步落实使得其第二批食糖出口配额增发落空,同时泰国产量不及预期,使得国际食糖贸易流持续偏紧。ICE原糖主力合约...

摘要:

来源:期货日报 本轮原糖价格走强始于3月下旬,印度超预期减产逐步落实使得其第二批食糖出口配额增发落空,同时泰国产量不及预期,使得国际食糖贸易流持续偏紧。ICE原糖主力合约... 微信号

15618884964

来源:期货日报

本轮原糖价格走强始于3月下旬,印度超预期减产逐步落实使得其第二批食糖出口配额增发落空,同时泰国产量不及预期,使得国际食糖贸易流持续偏紧。ICE原糖主力合约从3月20日的低点20.42美分/磅上行至4月末的26.83美分/磅,短短月余时间,涨幅超25%,其间创下2011年以来的价格新高。随着ICE原糖5月合约交割,行情暂告一段落,原糖主力合约维持26美分/磅高位整理。短期来看,在供给紧平衡背景下,国际糖价或仍以高位运行为主。

供应过剩或转为短缺

近几个月来,糖业研究机构不断下调2022/2023榨季全球食糖供给过剩预估数值。国际糖业组织(International Sugar Organization,ISO)于2月末下调全球食糖供给过剩预估值至420万吨(前值为620万吨);咨询机构Stone X在5月初预估全球食糖过剩110万吨(前值为250万吨)。估值下调的原因为主产国食糖产量下降及消费需求保持旺盛。国际大型贸易商Czarnikow在下调2022/2023榨季全球食糖过剩量至160万吨(前值为320万吨)的同时,预测2023/2024榨季全球食糖产量为1.788亿吨,食糖消费量为1.789亿吨,供给短缺约10万吨。

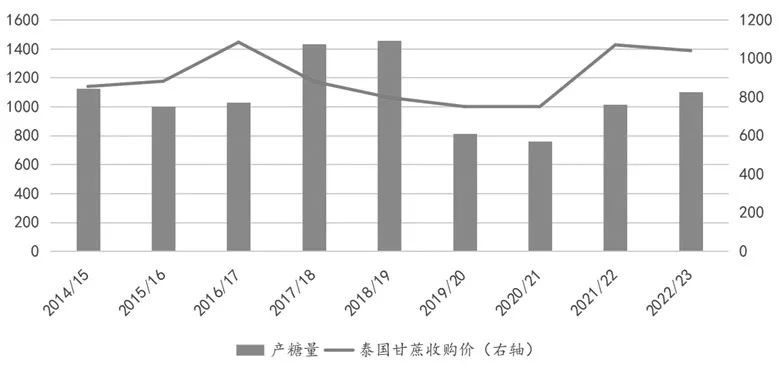

泰国2022/2023榨季已经结束,产糖定格在1103万吨,较上榨季增产约88万吨,增幅8.67%,但不及榨季之初预估的产量1150万吨。由于种植木薯收益高于甘蔗,且高温少雨天气也促使农民更倾向种植耐旱、易采收的木薯,泰国甘蔗生产联合会预计2023/2024榨季甘蔗种植面积减少5%,甘蔗产量下降至7000万—8000万吨,远低于2022/2023榨季的9388万吨。

印度的产糖量大幅下修。2022/2023榨季截至4月底,印度累计产糖3203万吨,同比减少220.7万吨,降幅6.45%,仅有67家糖厂开榨。印度糖厂联合会(NFCSF)在5月初修正了2022/2023榨季的产糖量预估,从原来的3550万吨下调至3270万吨。

5月10日,随着云南糖厂全面收榨,我国2022/2023榨季的产糖量落定,预计总产量为898万吨,较上榨季减产约58万吨。

综上,北半球2022/2023榨季食糖生产基本落幕,几大主产国的产糖量较榨季初期的预估下降400万—500万吨,由此产生了较大的短期供给缺口。

供给缺口能否弥补及何时弥补的关键国家是巴西。2023/2024榨季截至4月下半月,巴西中南部累计入榨甘蔗3481.8万吨,同比增加551.6万吨,增幅达18.82%;累计制糖比为41.61%,同比增加6.31个百分点;累计产糖量为153.1万吨,同比增加46.5万吨,增幅达43.65%。得益于甘蔗单产及制糖比双双上升,巴西食品和统计机构Conab预估2023/2024榨季巴西甘蔗入榨量增加4.4%至6.371亿吨,产糖量增加4.7%至3877万吨;其中中南部地区甘蔗入榨量增加4.9%至5.773亿吨,产糖量增加4.8%至3515万吨。

贸易流保持偏紧格局

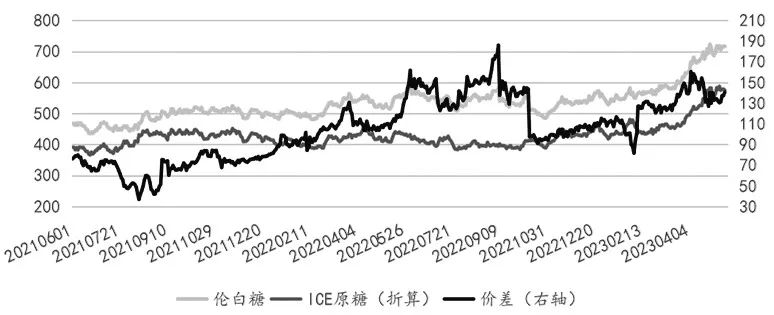

由于北半球食糖产量减少,可供出口的糖源数量下降,国际食糖出口贸易保持偏紧态势。伦敦白糖期货主力合约价格从3月初的576.5美元/吨上涨至5月初的700美元/吨之上,涨幅超19%。同期,原糖、白糖价差维持在130美元/吨上方运行,显示出市场旺盛的白糖消费需求。

在经历了连续两个榨季的顺利去库存后,印度政府将2022/2023榨季的首批食糖出口配额限制在610万吨,同比减少500万吨。截至5月初,印度糖厂已经签订610万吨的出口合同,其中约602万吨糖已经发运,第一批出口配额基本全数用完。在产糖量下降背景下,为保证国内食糖供应,印度政府没有再公布第二批出口配额(100万—200万吨)。

2022/2023榨季截至3月底,泰国已出口食糖378.95万吨,同比增加27.25万吨,增幅7.19%。在剔除国内食糖消费量250万吨后,本榨季泰国可供食糖出口量约为850万吨,比上榨季增加约90万吨,但也不能完全弥补印度造成的出口食糖数量缺口。

巴西食糖生产正在加速,但港口物流拥堵将延迟巴西糖顺利进入国际市场的时间。本榨季,巴西将生产创历史次高位水平的食糖,同时巴西的大豆和玉米产量也将达到历史天量,其中的大部分用于出口,由此产生了对其内陆运输和港口物流资源的激烈争夺。

根据巴西航运机构Williams的数据,截至5月10日当周,巴西港口等待装运食糖的船只数量为81艘,等待时间为26天,待装运食糖360.58万吨,均为近5年最高水平。

高糖价抑制市场需求

阶段性供需错配直接导致各国食糖价格飙升。国际粮农组织食糖价格指数4月平均值为149.4点,环比上涨22.4点(增幅为17.6%),连续第三个月上行,创2011年10月以来的新高。英国3月食物和非酒精饮料价格同比上涨19.1%,再次刷新45年来最大涨幅纪录,其中牛奶、糖和橄榄油同比涨幅约40%;食糖也成为欧盟地区价格涨幅最大的食品之一,3月食糖价格平均比2022年同期高出61%以上。

快速走高的糖价已经对食糖净进口国的采购需求产生抑制,如中国加工糖厂已于5月初获得2023年度的进口许可证额度,但原糖价格高企且进口持续深度负利润,使得糖厂被迫推迟采购需求,等待糖价回落。

后市宏观面风险仍存

国际糖市基本面向好,但宏观层面的风险性仍存。截至5月9日,ICE原糖期货+期权投机净多持仓为218290手,为历史较高水平,但美国债务危机持续发酵,市场担忧全球经济衰退,大宗商品市场投资情绪趋于谨慎,WTI原油市场围绕70美元/桶弱势运行。

巴西食糖增产预期已经在盘面充分消化,接下来需要关注其生产进度与总产量是否与预期一致。截至5月6日,巴西含水乙醇价格为2.7664雷亚尔/升,价格平稳,但原糖期价持续攀升,使得两者之间的价差达到9美分/磅之上,糖厂更倾向于最大化产糖而不是乙醇,预计2023/2024榨季巴西糖厂制糖比将达到47%—48%。此外,圣保罗地区自去年10月醇油比价持续在70%之上,民众更偏向于使用汽油而不是乙醇,但巴西石油公司近日发布声明称将结束石油及其衍生燃料与国际市场平价的政策,使巴西国内燃料价格的不确定性增加。

北半球的产量故事已经讲完,接下来的市场焦点将是天气。据美国气候预测中心预计,今年8月厄尔尼诺现象出现的可能性超过90%,美国国家海洋和大气管理局(NOAA)预估2023年有50%的概率成为有记录以来最热的一年。厄尔尼诺现象出现将使得北半球气温升高、降雨减少。5月以来,印度多地持续出现高温天气,北部部分地区气温甚至超40℃,局部干旱发生风险增加,如果接下来的季风雨不足,则印度下榨季的甘蔗产量堪忧。泰国夏季高温少雨也会对甘蔗的生长造成较大负面影响,比如2019年的高温干旱造成甘蔗大面积减产,食糖产量由2018/2019榨季的1450万吨下降至2020/2021榨季的759万吨。

此外,厄尔尼诺现象会造成巴西降雨增加,这也将影响糖厂生产进度与港口装运效率。巴西中南部4月的暴雨影响甘蔗收割作业导致下半月甘蔗入榨量同比减少12.54%,所幸5月上半月的降雨预计有所减少,利于上半月甘蔗入榨与食糖生产。

预计巴西食糖大规模顺利出口至国际市场的时间将从三季度开始,在此之前,国际糖市偏紧的贸易流格局难以短期缓解,原糖期价二季度或以高位盘整为主,预计ICE原糖主力合约价格将在24—27美分/磅区间波动。(作者单位:广西泛糖科技)

微信号

15618884964