摘要:

富瑞发布研究报告称,维持快手-W(01024)“买入”评级,第一季收入胜于市场及该行预期,上调2023年收入预测4%至1134.06亿元人民币,经调整净利预测则升至37.89...

摘要:

富瑞发布研究报告称,维持快手-W(01024)“买入”评级,第一季收入胜于市场及该行预期,上调2023年收入预测4%至1134.06亿元人民币,经调整净利预测则升至37.89...

微信号

15618884964

添加微信

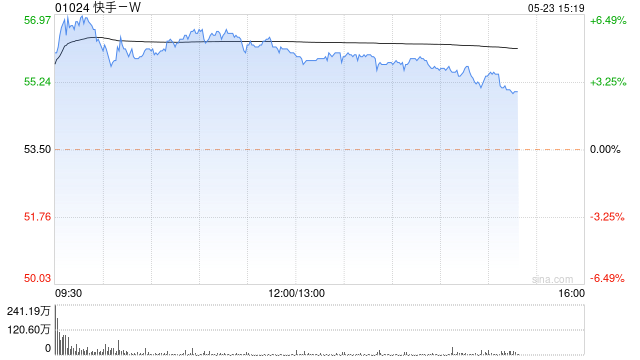

富瑞发布研究报告称,维持快手-W(01024)“买入”评级,第一季收入胜于市场及该行预期,上调2023年收入预测4%至1134.06亿元人民币,经调整净利预测则升至37.89亿元人民币,目标价由105港元上调至108港元。

该行预计,快手今年第二季收入将增长25%至270亿元人民币,原预测为增长18%,以反映各业务更好的前景,同时预计第二季经营利润将达收支平衡,经调整净利预测上调至盈利12.5亿元人民币。

微信号

15618884964

添加微信