摘要:

文|恒心 来源|博望财经 在最近增长势头强劲的银行股中,招商银行却“掉队”了。 今年以来,招商银行股价下跌近8%,市值跌出万亿规模,大幅跑输同行,在所有上市银行...

摘要:

文|恒心 来源|博望财经 在最近增长势头强劲的银行股中,招商银行却“掉队”了。 今年以来,招商银行股价下跌近8%,市值跌出万亿规模,大幅跑输同行,在所有上市银行... 微信号

15618884964

文|恒心

来源|博望财经

在最近增长势头强劲的银行股中,招商银行却“掉队”了。

今年以来,招商银行股价下跌近8%,市值跌出万亿规模,大幅跑输同行,在所有上市银行中排名倒数。

没有什么能比亮眼的业绩表现更能打动投资者,招商银行持续低迷的股价或许源于萎靡不振的业绩。

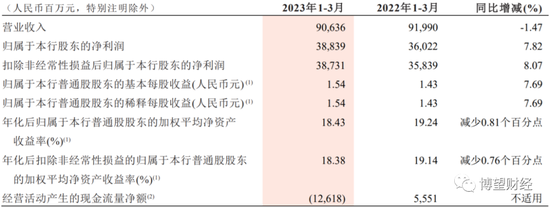

今年一季度,招商银行营收同比下滑1.47%至906.36亿元,这是自2017年一季度后首次出现单季度营收下滑情况;虽然净利润同比增长7.82%至388.4亿元,但增速低于近年来同期的10%。

此外,今年以来招商银行更是频收罚单,被交易商协会点名,理财业务投诉量飙至股份行之首。

“零售之王”的招商银行为何沦为这般田地?

全面掉队,但好在资产质量稳定

据公开资料显示,招商银行是于1987年3月组建成立的全国性股份制商业银行,2002年、2006年先后登陆上海证券交易所、香港联交所上市,是中国境内第一家完全由企业法人持股的股份制商业银行、国家从体制外推动银行业改革的第一家试点银行,也是一家拥有商业银行、金融租赁、基金管理、人寿保险、境外投行等金融牌照的银行集团。

截至2022年末,招商银行在境内130多个城市设立了143家分行及1756家支行、2家分行级专营机构(信用卡中心和资金营运中心)、2695家自助银行,5855台现金自助设备,12511台可视设备,另在香港、纽约、伦敦、新加坡、卢森堡、悉尼设有分行。

2023年一季度,招商银行实现营业收入906.36亿元,同比下降1.47%。净利息收入554.09亿元(占比为61.13%),同比增长1.74%;非利息净收入352.27亿元(占比为38.87%),同比下降6.13%,其中净手续费及佣金收入250.79亿元,同比下降12.60%。

对于非利息净收入下滑的原因,招商银行也给出了解释,“主要是客户风险偏好降低,投资意愿偏弱,手续费及佣金收入有所下降。”

再来看盈利能力,2023年一季度招商银行实现归属于母公司股东的净利润388.39亿元,同比增长7.82%;年化后归属于股东的平均总资产收益率(ROAA)和年化后归属于本行普通股股东的平均净资产收益率(ROAE)分别为1.50%和18.43%,同比分别减少0.04和减少0.81个百分点。

对于招商银行增利不增收现象,主要源于当期信用减值损失同比下降23.70%至164.21亿元。其中,贷款和垫款信用减值损失165.50亿元,同比增加54.90亿元,主要是一季度贷款规模增幅大于上年同期,贷款损失准备计提增加;除贷款和垫款外的其他类别业务信用减值损失合计-1.29亿元,同比减少105.92亿元。除贷款和垫款外的其他类别业务信用减值损失冲回主要是买入返售资产规模较上年末减少。

但好在招商银行资产质量保持稳定,不良率指标平稳。

截至2023年3月末,招商银行资产总额105,087.52亿元,较上年末增长3.65%;贷款和垫款总额63,359.75亿元,较上年末增长4.70%;负债总额95,189.90亿元,较上年末增长3.64%;客户存款总额77,718.78亿元,较上年末增长3.13%。

同期末,招商银行不良贷款余额603.02亿元,较上年末增加22.98亿元;不良贷款率0.95%,较上年末下降0.01个百分点;拨备覆盖率448.32%,较上年末下降2.47个百分点;贷款拨备率4.27%,较上年末下降0.05个百分点。

三年被罚超1个“小目标”,合规问题如“利剑悬颈”

5月上旬,涉及金融机构的自律调查通报接踵而至,短短4天8家机构被通报,涉及7家银行。虽然招商银行未在这波浪潮中,但其实早在今年1月初就被责令改正。

1月18日,中国银行间市场交易商协会披露了对招商银行违规事项的自律处分信息,招商银行作为债务融资工具主承销商及簿记管理人,在承销发行工作开展中,存在4项违反银行间债券市场相关自律管理规则的行为。

具体来说,一是多期债务融资工具未按照发行文件约定开展余额包销,个别债务融资工具挤占了其他投资人的正常投标,违背了公平公正原则,并影响了发行利率;二是低价包销多期债务融资工具,影响了市场正常秩序;三是债务融资工具承销协议的签订不规范;四是多期债务融资工具的簿记建档利率区间未在充分询价基础上形成,发行工作程序执行不到位、工作开展不规范。

针对上述违规事项,招商银行被予以警告,并责令针对本次事件中暴露出的问题进行全面深入的整改。

今年以来,招商银行至少已收7张罚单,被罚金额合计近500万元。

其中光1月就连收3张罚单。6日,因个人贷款管理不到位,严重违反审慎经营规则被罚30万元,同期又因向“四证”不齐房地产开发项目提供融资被罚50万元;10日又因房地产开发贷款管理不到位等“四宗罪”被罚150万元。

2月,因流动资金贷款资金管理不尽职、对个人经营贷款管理不尽职、对房地产开发贷款资金使用管理不尽职、银行承兑汇票贸易背景审查不尽职、保理业务资金管理不尽职,严重违反审慎经营规则等被罚155万元;3月,接连因理财销售行为不当、信贷资金违规回流借款人开立存单合计被罚60万元;4月因贷款“三查”不尽职导致贷款被挪用被罚20万元;5月因个人银行账户开立未备案;个人银行账户开立迟备案;未按规定开展客户身份重新识别;未按规定报送相关资料;未按要求对金融消费者投诉【进入黑猫投诉】进行正确分类等“七宗罪”被罚32.6万元。

事实上,近三年招商银行被罚屡见不鲜,违规行为以贷款为主,涉及的主要违规事实包括贷款管理不到位、贷款被挪用以及贷款流入房地产行业等。

据悉,2022年一年时间招商银行就被监管部门累计被开具罚单33张,处罚金额合计近3000万元,单张百万罚单也是很常见。此前招商银行在2021年“栽”的跟头更大,累计被罚超8000万。

一张张罚单的背后,直指招商银行合规问题如“利剑悬颈”。

消费投诉量连续霸居榜首,业务开展合规性存疑

在解决合规问题之余,庞大的投诉量也令招商银行倍感“头疼”。

今年3月,中国银保监会消费者权益保护局发布的2022年第四季度银行业保险业消费投诉情况通报显示,2022年第四季度中国银保监会及其派出机构接收并转送的银行业消费投诉中涉及理财类业务投诉4476件,占投诉总量的6.4%,其中股份行理财类业务投诉量的中位数为97件,而招商银行以336件霸居榜首,远超兴业银行(243件)、浦发银行(211件)及中信银行(189件)。

值得一提的是,2022年第三季度招商银行理财业务投诉量同样居高不下,达220件,不仅远超中位数66件,更是唯一一家投诉量超过200件的股份行。若追溯时间更早一些,2021年以来各季度招商银行的理财业务被投诉量也一直处于股份行前两位。

另根据黑猫投诉平台显示,招商银行涉诉量近2万条,信用卡业务成为“重灾区”。

据一位消费者投诉称,“我招商银行信用卡目前是逾期了,还款卡设置为其他银行卡。但是招商银行信用卡直接从我新办的招商银行储蓄卡账户上扣款,声明我这个卡是没有绑定招商银行信用卡的,更是没有任何关联,之前转账都是正常的,很明显是招商银行信用卡内部乱扣款,前期也根本没有个事先短信通知之类的,严重投诉招商银行信用卡。”

当然,这也并非个例。还有消费者投诉称,“招商银行收了我8000多的利息,最低还款利息太高,还进去的部分也算利息。”

多重隐忧下的招商银行,谁能来救?

微信号

15618884964