摘要:

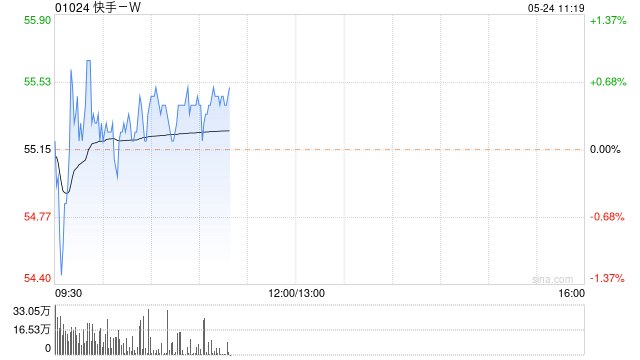

交银国际发布研究报告称,以十年DCF估值,对应2.7倍2024年市销率及35倍市盈率,上调快手-W(01024)目标价至90港元,维持“买入”评级。公司商业化效率提升及费用优...

摘要:

交银国际发布研究报告称,以十年DCF估值,对应2.7倍2024年市销率及35倍市盈率,上调快手-W(01024)目标价至90港元,维持“买入”评级。公司商业化效率提升及费用优...

微信号

15618884964

添加微信

交银国际发布研究报告称,以十年DCF估值,对应2.7倍2024年市销率及35倍市盈率,上调快手-W(01024)目标价至90港元,维持“买入”评级。公司商业化效率提升及费用优化持续超市场预期,并开启股东回馈。

该行指出,快手2023年第一季直播及电商收入超预期,调整后净利润首次转正,总收入同比增20%。另预计其今年第二季收入将同比增25%,预计各业务线增长或好于市场预期,其中电商商品交易总额(GMV)或增32%;在线营销收入同比增24%,内循环仍为主要驱动,外循环广告4月起呈现复苏趋势;受益于头部公会主播引入,直播或将维持同比増势,预计增19%。

微信号

15618884964

添加微信