摘要:

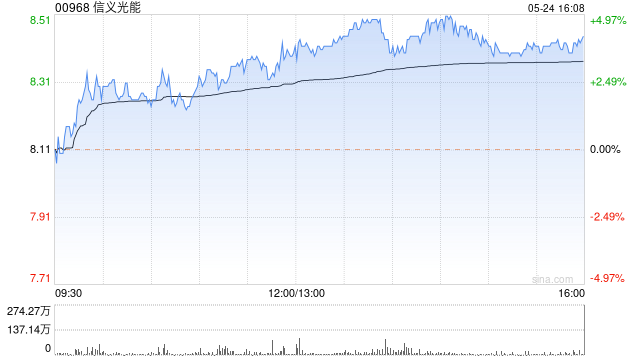

大和发布研究报告称,将信义光能(00968)评级从“持有”提升至“跑赢大市”,但基于利率波动影响及补贴应收账款扣除的潜在风险,将2023-24年的收入预测下调16%至24%,...

摘要:

大和发布研究报告称,将信义光能(00968)评级从“持有”提升至“跑赢大市”,但基于利率波动影响及补贴应收账款扣除的潜在风险,将2023-24年的收入预测下调16%至24%,...

微信号

15618884964

添加微信

大和发布研究报告称,将信义光能(00968)评级从“持有”提升至“跑赢大市”,但基于利率波动影响及补贴应收账款扣除的潜在风险,将2023-24年的收入预测下调16%至24%,目标价也从9.3港元降至8.4港元。

报告中称,公司目前处于行业有利地位,或可成为太阳能玻璃行业的领导者之一,在原材料和能源成本可能下降的基础上,平均售价水平稳定,预计毛利率有潜在回升空间,盈利增长具更高可见性。

该行指出,行业数据显示,截至5月17日,3.2及2毫米太阳能玻璃价格分别保持在每平方米26元及18.5元人民币,就目前库存水平而言相信下行风险有限,预测信义光能的毛利率可能会自去年下半年的21.2%回升。另表示2023-25年间太阳能玻璃或是光伏行业中盈利增长最好的细分市场,预计信义光能可受惠于约7至12个百分点的毛利率溢价。

微信号

15618884964

添加微信