摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:中国基金报 5月24日午间,联想集团发布了2022到2023财年全年及第四财季业绩,整体...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:中国基金报 5月24日午间,联想集团发布了2022到2023财年全年及第四财季业绩,整体... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中国基金报

5月24日午间,联想集团发布了2022到2023财年全年及第四财季业绩,整体来看两份业绩双双下滑,其中第四财季(即2023年一季度)更是大幅下滑。

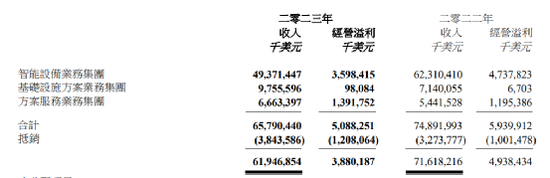

整个财年看,营业收入录得619.47亿美元,同比下跌14%,净利润16.08亿美元,下跌22%。第四财季度看,营业收入为126.35亿美元,下跌比例则为24%,净利润仅1.14亿美元,下跌比例高达75%。整体来看,业绩不佳是受营收占比75%的智能设备业务(个人电脑、平板、手机等)低迷拖累,同时财务费用等大增一倍不止。

或受业绩利空影响,5月24日午后联想集团本就疲软的股价加速下跌,跌幅一度近9%,同时伴随成交量明显放大。至收盘联想集团跌幅为7.65%,以7.24港元/股报收,最新市值878亿港元。

传统业务向下新兴业务向上

联想这份财报,可以说喜忧参半,如果用一句话来总结,可以说是“传统业务向下,新兴业务向上”。

由个人电脑、平板电脑、智能手机及其他智能设备业务组成的智能设备业务集团,整个财年收入同比下降21%,录得493.7亿美元。其经营溢利则下降24%,利润率同比下降31个基点至7.3%。

联想称,回顾年内,由于出货需求下降及货币的逆风,渠道库存过剩使业务的挑战倍加,出货活动受到渠道清货的影响。“然而,集团的销售数据或售予终端用户的实际销售数据均显示终端需求下降较为平缓,同时增加市场份额。步入年底时,集团的个人电脑业务在减少渠道存货方面取得重大进展,按市场份额仍排名第一。”

作为联想起家的业务,整个财年智能设备业务集团营收占到总盘子的75%,仍然是独大局面。

从中国市场的情况看,目前PC行业复苏仍需要时间。根据市场调研机构Canalys5月24日发布的数据,2023年第一季度,中国大陆个人电脑(台式机、笔记本和工作站)出货量同比下降24%至890万台。台式机(包括台式工作站)出货量下降28%至280万台,笔记本电脑(包括移动工作站)出货量下降22%至610万台。

商用市场出货量则同比下降27%,其中中小企业的需求尤其疲软。显然,重新开放后,商业活动有所复苏,但企业和消费者对电脑的支出仍趋保守。

基础设施方案业务集团和方案服务业务集团两大新兴板块则录得强劲增长。

其中基础设施方案业务集团在整个财年收入增长37%至98亿美元,连续第三年增长,但经营溢利只有9800万美元。方案服务业务集团继续专注于价值万亿美元的“新IT”分部,收入及经营溢利分别同比增长22%及16%至67亿美元及14亿美元,经营溢利率为20.9%,高于所有业务集团。

员工成本人均减少约5.5万

作为一家业务遍布多个大洲的跨国公司,联想此次也按大区披露了各地经营情况。

在亚太区(不包括中国),联想集团收入下降10%。主要是智能设备业务集团的收入下降,其称是由于个人电脑渠道继续消化库存以及全年大部分时间货币兑美元贬值所致。

集团在“欧洲-中东-非洲”市场的收入同比下降16%。该地区疲弱,主要是由于智能设备业务集团面临宏观逆风、渠道清理库存以及地缘政治冲突持续,令营运受到影响。基础设施方案业务集团及方案服务业务集团随着市场份额显着扩大则录得双位数增长。

上半年受疫情管控措施及经济增长放缓影响,中国市场的收入同比下跌19%,下滑程度在几个大区最大,包括个人电脑及基础设施业务在内的业务分部市场需求都在下降。

在美洲,联想的表现则相对较好,销售同比下跌只有个位数,为9%,绝对值212亿美元,整个营收贡献占比达到34%。

对收入和利润构成影响的另外一个重要因素,还有美元升值带来汇兑损失及财务费用暴增。

联想称,全球宏观不确定性及外部挑战将可能持续至未来一段时间,由于集团大部分收入以非美元货币计值,美元走强加剧了人民币汇率短期的波动影响。报告财政年度期内,仅货币汇率换算对收入的影响已达5%,利率上升亦令集团的融资成本净额同比增加69%。整个期内,集团财务费用受市场利率上升及于上半年发行票据及可换股债券影响,较去年同期大幅增加134%。

业绩报告显示,联想集团或有一定程度的降薪。

整个财政年度其雇员福利成本减少6.13亿美元,主要由于绩效奖金和销售佣金的减少,部分被已确认的遣散及相关费用所抵消。联想称,鉴于行业挑战,集团宣布资源配置措施并产生遣散及相关费用2.09亿美元。

截至2023年一季度末,联想集团全球总人数约7.7万人,而截至2022年一季度末为7.5万人,以两个时点平均人数测算,整个财年联想人均用工成本减少了约5.5万元人民币。此次报告中,联想没有单独披露包括杨元庆等在内的管理层薪酬情况。

微信号

15618884964