摘要:

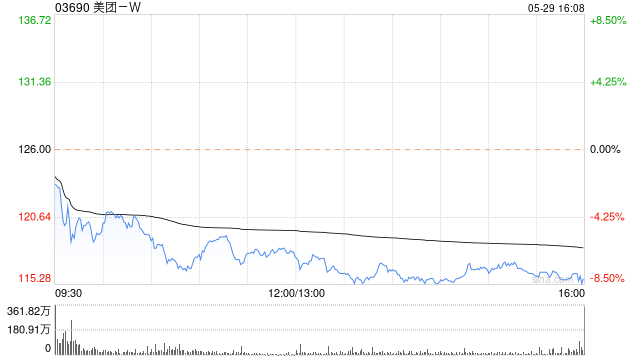

小摩发布研究报告称,予美团-W(03690)“增持”评级,预计2022-25年的收入年复合增长率达25%,因为其今年第二季的收入增长或显著优于该行的年复合增长率预测,目标价1...

摘要:

小摩发布研究报告称,予美团-W(03690)“增持”评级,预计2022-25年的收入年复合增长率达25%,因为其今年第二季的收入增长或显著优于该行的年复合增长率预测,目标价1...

微信号

15618884964

添加微信

小摩发布研究报告称,予美团-W(03690)“增持”评级,预计2022-25年的收入年复合增长率达25%,因为其今年第二季的收入增长或显著优于该行的年复合增长率预测,目标价190港元,认为股价具有吸引力。

微信号

15618884964

添加微信