摘要:

摩根士丹利开始对中国保险业进行评级,并认为中国保险行业具有吸引力。大摩认为,该行业目前正处于拐点,正在进入一个新的周期,新业务价值(VNB)正迎来正增长。其中,大摩首予众安在...

摘要:

摩根士丹利开始对中国保险业进行评级,并认为中国保险行业具有吸引力。大摩认为,该行业目前正处于拐点,正在进入一个新的周期,新业务价值(VNB)正迎来正增长。其中,大摩首予众安在...

微信号

15618884964

添加微信

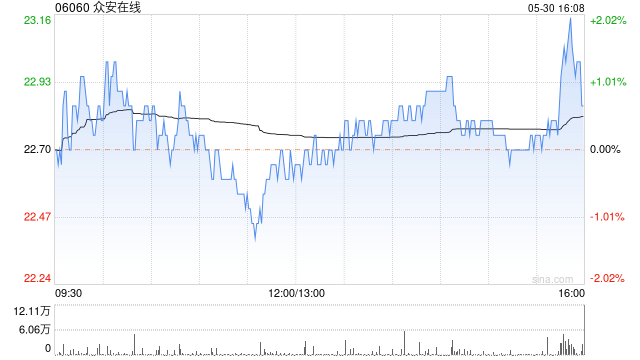

摩根士丹利开始对中国保险业进行评级,并认为中国保险行业具有吸引力。大摩认为,该行业目前正处于拐点,正在进入一个新的周期,新业务价值(VNB)正迎来正增长。其中,大摩首予众安在线(06060)“增持”评级,并给予目标价32港元。

大摩认为,众安在线将迎来盈利转折点。考虑到投资环境的改善,大摩仍预计众安在线23财年将同比转盈,净利润将达11亿元人民币。其次,大摩指出,除保险业务外,众安在线拥有独特的业务模式——拥有在岸和离岸业务板块:众安在线在岸拥有财险(P&C)牌照,并在网上运营,主要针对小群体市场;众安科技(为客户提供IT相关业务和国际IT咨询)兼有在岸和离岸业务;其银行部门为客户提供一站式金融服务,并在香港获得人寿保险牌照。

自2017年9月上市以来,众安在线的市场份额大幅提升,尤其是作为一家纯线上公司,它在小群体市场开展业务,主要受其数字生活方式和健康生态系统的推动。该公司一直在调整其产品结构并削减亏损产品。在过去的五年里,该公司在中国的财险总承保费(GWP)排名中位列前十,以及是最大的在线财险公司。

大摩还写道,众安在线增长速度快于同行,承保业绩盈利。众安在线在21财年首次实现了承保业绩盈利,这一趋势持续到22财年,去年CoR降至97.2%。

微信号

15618884964

添加微信