摘要:

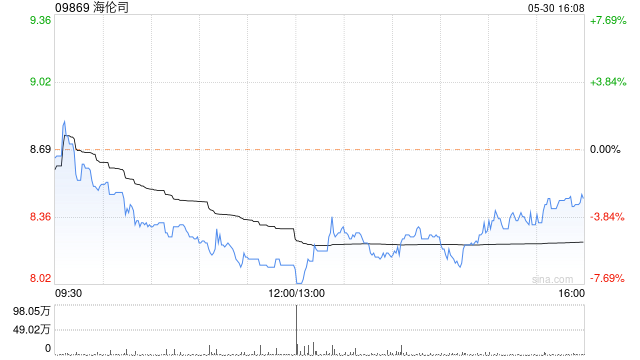

安信国际发布研究报告称,首予海伦司(09869)“买入”评级,预期23/24/25年公司净利润达到3.7/5.4/7.6亿,对应EPS为0.34/0.49/0.69港元。综合...

摘要:

安信国际发布研究报告称,首予海伦司(09869)“买入”评级,预期23/24/25年公司净利润达到3.7/5.4/7.6亿,对应EPS为0.34/0.49/0.69港元。综合...

微信号

15618884964

添加微信

安信国际发布研究报告称,首予海伦司(09869)“买入”评级,预期23/24/25年公司净利润达到3.7/5.4/7.6亿,对应EPS为0.34/0.49/0.69港元。综合考虑可比公司和DCF的估值,给予目标价15.2港元,较最新收盘价有15%的上升空间。该行认为公司正处于高景气成长阶段,23年业绩将获得快速恢复,远期来看成长空间大。

报告中提到,酒馆行业高增长,低线城市潜力大。中国酒馆行业整体收入规模从2015年的人民币844亿元增长至2019年的1179亿元,年复合增长率达8.7%。疫情期间行业受到一定打击,但预期疫情之后,中国酒馆行业的收入将于2025年达到1839亿元,复合增长率达到18.8%。三线及以下城市增速将大幅高于一二线城市,是未来中国酒馆行业增长的主力军,发展潜力巨大。该行统计,具备较强经济实力的县域及以上市场中适合海伦司发展的预计有600-1000个。

微信号

15618884964

添加微信