摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 6月2日消息,大盘早间高开高走,沪指震荡反弹,创业板指拉升涨超1%。板块方面,锂电、风电等新能源...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 6月2日消息,大盘早间高开高走,沪指震荡反弹,创业板指拉升涨超1%。板块方面,锂电、风电等新能源... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

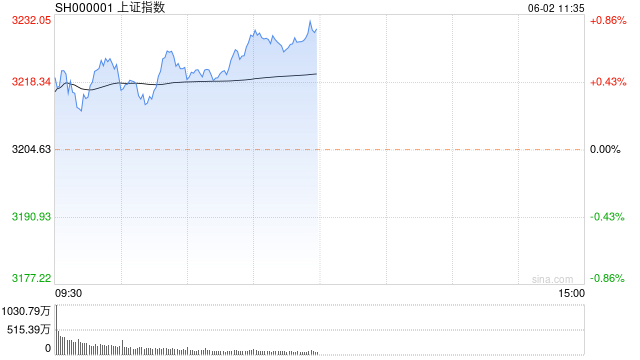

6月2日消息,大盘早间高开高走,沪指震荡反弹,创业板指拉升涨超1%。板块方面,锂电、风电等新能源赛道股再度走强,融捷股份、紫建电子、红星发展、吉翔股份等多股涨停,房地产板块回暖,京投发展、电子城、金科股份封板,互联网电商、厨卫电器板块表现活跃,焦点科技触及涨停;近日强势的脑机接口概念股大幅回调,新智认知、金自天正跌停,爱朋医疗、冠昊生物跌超10%。此外旅游、存储芯片、教育板块跌幅居前。总体来看,个股涨多跌少,两市超3500股处于上涨状态。截至午间收盘,沪指报3229.06点,涨0.76%;深成指报10994.57点,涨1.46%;创指报2237.91点,涨1.43%。

盘面上,互联网电商、盐湖提锂、固态电池板块涨幅居前,脑机接口、存储芯片、旅游板块跌幅居前。

热点板块:

1、互联网电商、厨卫电器

华凯易佰、焦点科技、青木股份、丽人丽妆、老板电器等多股走强。

消息面上,5月31日晚8点,京东618开启,10分钟破亿的品牌数量同比增加了23%,超六成的新商家10分钟成交额突破五月日均全天,近五成中小商家成交额增长超200%。而在同一时间,2023淘宝天猫618也正式开卖。此外,据商务部,我国设立了165个跨境电商综试区,覆盖全国31个省区市,通过先行先试,复制先进经验,如今我国跨境电商主体已经超过10万家,跨境电商货物进出口规模大幅增长。厨卫电器方面,京东家电家居618开门红再创佳绩,前10分钟以旧换新成交额同比增长120%。

2、锂电

紫建电子、华盛锂电、道明光学、众源新材、红星发展等多股表现活跃。

消息面上,作为锂电池正极材料生产的关键原料碳酸锂,去年年底以来价格出现大跌,但进入今年五月份以来,随着市场需求的回暖,电池级碳酸锂价格又出现大幅回升。

数据显示,2023年4月20日,电池级碳酸锂成交均价达到18万元/吨;随后开启上涨模式。据上海钢联发布数据显示,5月31日,碳酸锂涨2500元/吨,均价报30.5万元/吨。

消息面:

1、【国资委:坚持高水平科技自立自强 大力发展高端装备制造业】国务院国资委党委书记、主任张玉卓日前到在京中央企业和北京市有关国有企业调研强调,要牢记“国之大者”,瞄准世界科技前沿、围绕事关国家战略需要的重要领域,坚持高水平科技自立自强,进一步强化关键核心技术攻关,优化科技创新资源,大力发展高端装备制造业,积极布局战略性新兴产业,不断增强企业核心竞争力、增强核心功能,在建设现代化产业体系、构建新发展格局中更好发挥科技创新、产业控制、安全支撑作用。

2、【服务器厂商:GPU短缺情况至少会持续到明年】从行业人士获悉,受大模型热潮提振,算力市场需求旺盛,算力服务器呈现持续紧缺状态,配货周期偏长。服务器厂商预计普遍要等6个月以上才能拿到最新的GPU,GPU短缺情况至少会持续到明年。数据显示,以GPU为主的人工智能算力近年来呈快速增长态势。2016年,整个算力结构中,国内人工智能算力比例只占3%左右,而到2022年该比重已超50%。 (上证报)

3、【我国首个量子信息技术国家标准正式发布】从济南量子技术研究院了解到,我国首个量子信息技术领域国家标准《量子计算 术语和定义》通过国家市场监督管理总局(国家标准化管理委员会)批准,已于近日正式发布,将于今年12月1日实施。《量子计算 术语和定义》国标制定项目由中国科技大学和济南量子技术研究院牵头,科大国盾量子技术公司、中科院计算所、中国信通院等20余家单位共同起草。

机构观点:

中信建投陈果6月2日研报指出,5月投资者情绪指数呈现单边下滑的趋势。随着4月一系列经济数据的披露,对经济走弱的担忧愈演愈烈。投资者情绪指数单边下滑,从5月8日45的情绪高点,到5月23日跌至14附近,市场情绪陷入低迷。在5月的最后7个交易日,情绪指数并未出现明显波动,形成了市场和情绪的底部区域。从情绪指数来看,当前市场预期与年初疫情高峰时相当,悲观情绪已经充分反映到A股当中,向下空间有限,展望6月,情绪指数有望从低位逐步回暖,推动市场企稳回升。

中国银河证券认为,6月后市展望:(1)A股在经历5月大幅回调,降至1月初点位,估值处于历史中低水平,6月份上涨可能性较大。(2)在流动性宽松背景下,有利于创新驱动,预期后期成长风格会有较好表现。当经济复苏放缓时,中小型企业经营更加艰难,预计大盘风格会相对占优。(3)消费板块业绩增速总体较高,业绩确定性较强。地产链仍处于市场底部,市场预期整体较弱。数字经济是今年成长性较高的板块,但细分领域分化加大。中上游制造业在制造业景气度下滑的经济背景下,供需两弱,业绩压力较大。(4)2023Q1,交通运输、家用电器、非银金融、建筑装饰、环保、食品饮料等行业业绩增速为正,且环比上升,其PE估值均处于2010年以来10%分位数以下,上涨空间较大,可适度参与;国防军工、纺织服饰等行业业绩增速为负,但环比上升,后续业绩同比实现正增长的可能性较大,可持续关注;医药生物、电子行业业绩增速为负,但后续可能存在困境反转机会,且当前估值水平较低,可持续关注;煤炭、电力设备、银行、通信、农林牧渔等行业净利润增速为正,但环比下滑,而其PE估值均处于2010年以来20%分位数以下,可适度参与。

微信号

15618884964