摘要:

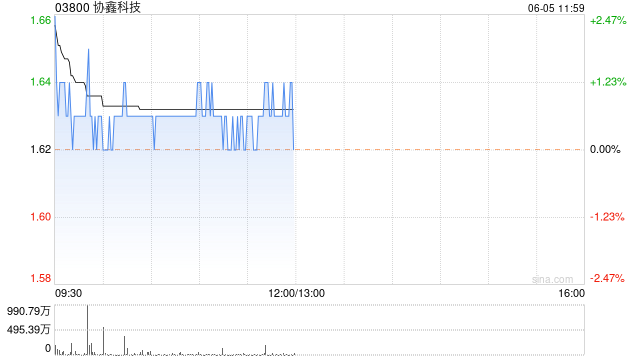

上海证券发布研究报告称,维持协鑫科技(03800)“买入”评级,预计2023-25年归母净利润分别为121.74、152.54、199.55亿元,同比-26%、+25%、+3...

摘要:

上海证券发布研究报告称,维持协鑫科技(03800)“买入”评级,预计2023-25年归母净利润分别为121.74、152.54、199.55亿元,同比-26%、+25%、+3...

微信号

15618884964

添加微信

上海证券发布研究报告称,维持协鑫科技(03800)“买入”评级,预计2023-25年归母净利润分别为121.74、152.54、199.55亿元,同比-26%、+25%、+31%。根据公司公众号信息,5月25日,协鑫科技在SNEC展会现场宣布由公司主导的新版《流化床法颗粒硅》国标将于今年6月发布,内容将更加突出颗粒硅在品质上的核心优势。

报告主要观点如下:

颗粒硅品质提升快速,专利储备奠定品质提升基础,下游N型高比例应用可期。

从2022年至今,公司颗粒硅品质快速提升。颗粒硅总金属含量低于3ppbw产品比例由2022Q1的18.3%提升至2022Q4的80.3%,2023Q1提升至96%。截至2023年3月,总金属含量低于1ppbw产品比例超过75%。3月内单周产品金属<1ppbw占比增加13%。公司产品含粉率也在2022年由8mg/g降低至1mg/g。同时公司也有提高产品质量方面的专利储备。该行认为2022年至今,公司用实际数据证明颗粒硅产品质量提升路径有效,未来杂质含量有望进一步大幅降低。由于N型硅片对硅料杂质含量要求更高,该行认为未来随着质量提高,颗粒硅在N型拉晶环节高比例应用可期。

颗粒硅成本优势逐步显现,该行预计未来成本还将有约10%-20%的下降空间。

经测算,该行预计乐山地区成本在满产后将实现低于40元/kg的生产成本,相比较一季度披露的徐州地区40.15元/kg预计降低10%-20%。该行认为随着各基地产能逐步爬坡、达产、产能利用率进一步提高、费用管控能力提高,颗粒硅生产成本还将有进一步下降空间。

微信号

15618884964

添加微信