摘要:

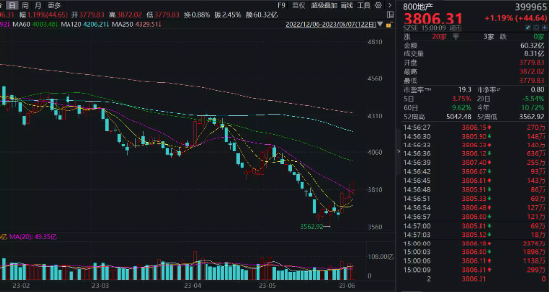

6月以来A股整体不温不火,房地产板块却迎来了数日以来难得的活跃。以中证800地产指数为例,在5月底创出了近9年新低之后,截至6月7日收盘,已喜提4连阳。...

摘要:

6月以来A股整体不温不火,房地产板块却迎来了数日以来难得的活跃。以中证800地产指数为例,在5月底创出了近9年新低之后,截至6月7日收盘,已喜提4连阳。... 微信号

15618884964

6月以来A股整体不温不火,房地产板块却迎来了数日以来难得的活跃。以中证800地产指数为例,在5月底创出了近9年新低之后,截至6月7日收盘,已喜提4连阳。

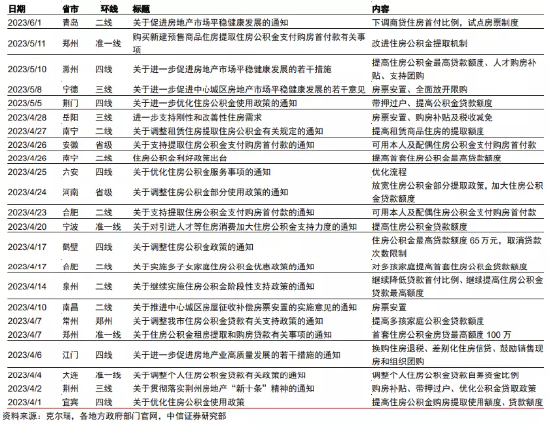

6月份以来,多地出台房地产优化政策,主要集中在降低首付比例、优化公积金、优化限购等方面,其政策内容较往年范围更广、力度更强。

例如6月1日,青岛市住房和城乡建设局、中国人民银行青岛市中心支行、中国银行保险监督管理委员会青岛监管局联合发布《关于促进房地产市场平稳健康发展的通知》强调,调降非限购区域购房首付比例,首套最低首付比例调整为20%、二套最低首付比例调整为30%;限购区域首付比例不变,首套最低30%、二套最低40%。同时优化限售条件,支持刚需、改善需求。

除了放松限售、降低首付外,优化公积金是各地楼市政策的发布重点。例如,6月1日,苏州住房公积金管理中心消息显示,住房公积金余额可提取用作首付款,且不影响后续公积金贷款额度。据了解,该政策适用于苏州大市范围内(不包括工业园区),即苏州姑苏区、高新区、相城区、吴中区、吴江区、昆山市、常熟市、张家港市、太仓市。

更多支持政策呼之欲出

据中指研究院不完全统计,2023年以来,已有百余城出台房地产调控政策近300次,1月份至4月份房地产政策优化频次稳定在60次左右,较去年高峰期有所降低,5月份,政策出台频次有所放缓,其中,三线、四线城市政策出台频次明显下降,核心城市如杭州、苏州等调控力度加大,进一步稳定市场预期。

此前政策出台频次的放缓,或导致了房地产市场表现不佳。中指研究院数据显示,5月,房地产市场边际继续转弱,多数城市销售面积环比延续下降态势,企业推盘量亦明显下降,供需两端表现低迷。1-5月,一线城市新房累计成交面积同比增长近40%,5月市场活跃度较4月进一步回落,新房成交面积环比下降约10%。从价格来看,根据中国房地产指数系统百城价格指数,5月,一线城市新建住宅价格环比上涨,二手住宅价格环比转跌。

易居研究院研究总监严跃进表示,当前正是房企抓销售的关键期,尤其是4月份至5月份销售数据不好的情况下,6月份的购房政策应该给予更多支持。整体上,后续政策宽松的预期会强化,预计6月份会有新的政策出台,而且部分政策工具可能超出过去的常规工具范畴。

除此之外,日前也有媒体报道称,中国正在商讨出台进一步扶持房地产市场的措施。

房企加速分化!中小房企退市风波不断,头部房企更具韧性

除了房地产市场表现不佳影响了股市,部分房地产公司的退市风险也像一把“达摩克利斯之剑”影响着投资者信心。

根据现有政策,目前房地产行业上市公司主要面临的退市风险为“面值退市”即“1元退市”。

1)“1元退市”:当前所有A股上市公司中,股价跌至1元附近或以下的上市公司中约26%为房地产行业上市公司。Wind数据显示,截至6月6日收盘,7家上市房企收盘价低于1元;另有5家上市房企收盘价在1元至1.5元之间。除了*ST蓝光作为今年A股首家退市房企于6月6日摘牌,其他锁定退市的还有:*ST中天、ST泰禾、*ST嘉凯、ST美置、ST粤泰、ST阳光城、*ST宋都。

当上市公司的股价跌至1.5元以下的时候,通常会加速跌至1元以下,面临退市风险。因为当上市公司股价跌至1.5元以下,投资者担心公司股价跌破1元被退市,开始选择抛售,这种抛售行为导致公司股价持续大幅度下跌,当连续20个交易日股价在1元以下时,最终导致公司触及“1元退市”。

2)当前上市房地产行业公司中无公司面临“市值退市”风险。

3)当前上市房地产行业公司中有3家可能面临财务类退市风险,分别为*ST海投、*ST嘉凯、*ST中天,可能触发连续“净利为负且营收低于1亿元”、“净资产为负”等退市条件。

顺应产业周期,中证800地产指数加速聚焦头部房企

就地产板块退市潮,中银证券认为,强化退市制度有助于保证股票市场合理供给,在一定程度上提升投资者的风险意识,促使投资者关注基本面优质、行业发展前景较好的地产公司。

整体而言,利于行业加速出清,对整体行业格局产生一定变化,这也符合当下地产供给侧出清的大逻辑。另一方面,此次有退市风险的房地产行业公司在整体板块内的权重影响不大。退市后,这部分的份额将会让出,行业“强者恒强”的现状将持续深化,优秀企业仍具立足之处,长期价值犹在,不应该因个别企业问题否定整个行业。

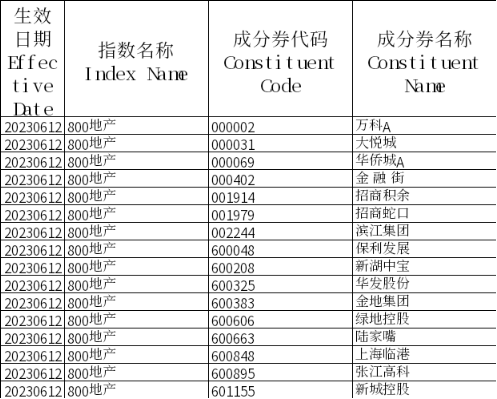

值得注意的是,中证800地产指数即将在6月12日迎来2023年首次成份股调仓,在调仓基调上也顺应了头部房企“强者恒强”产业趋势。中证指数公司官网拟生效样本显示,中证800地产指数头部房企集中度有望进一步提升,成份股将由23只变为16只,投资方向全面加速聚焦头部房企,避开了一批有退市风险的房企。

基本面逐步修复,资金已提前入场

2023年上半年,地产行业基本面兑现预期落空,叠加政策空窗期,板块缺乏明显催化剂,后市该如何布局?多数机构认为,地产基本面已逐步修复,长期价值犹在。

天风证券指出,自2023年3月以来,全国各地政策出台频次有所下滑,4、5月政策频次明显低于2022年同期,各地政策多聚焦在优化公积金政策、发放购房补贴等内容;其中,二、三线城市政策出台节奏放缓,部分热点城市有调控力度加大迹象。以上或与前3月基本面呈现复苏态势、前期市场或对局部热度回升过快有一定担忧有关。但从4-5月销售表现看,基本面复苏步伐开始放缓,去年年末挤压需求已基本释放,叠加房企拿地减少、数据边际减弱或对推盘节奏形成负向反馈,单月销售继续回落。

基本面表现与政策之间具备相互作用,政策是打破地产“销售-投资-开工”负反馈、呵护市场预期、确保经济稳定的前提,基本面对政策的响应程度也会影响政策力度。故若地产基本面出现超预期下滑,政策需求托底的必要性和可能性均在提升,未来需求侧宽松路径可能包括:首付比例、房贷利率、限购限售、存量市场。

中银证券认为,2023年来行业基本面逐步修复,应理性看待房企退市风波对整个行业的影响。行业中优秀企业仍具立足之处,长期价值犹在。当前时点是基本面兑现预期落空、叠加政策空窗期,板块缺乏明显催化剂,因此建议关注alpha机会。

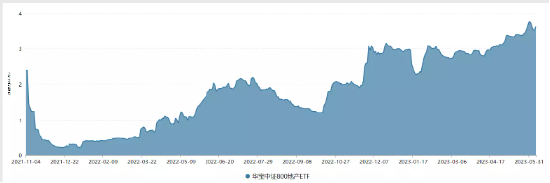

随着基本面逐步修复,资金已提前加码地产板块,以地产ETF(159707)为例,该基金5月底份额创历史新高,虽然近日略有回落,但仍维持在历史高位。

资料显示,地产ETF(159707)跟踪的中证800地产指数覆盖市场龙头地产股,前十大重仓股权重超7成,囊括“招保万金”,权重占比近5成。成份股国企央企含量高,在“中特估”大背景下,国有地产配置价值或逐渐提升。地产ETF(159707)也是目前市场上唯一跟踪中证800地产指数的行业ETF,具备稀缺性。前十大权重股一览:

风险提示:地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21。基金管理人评估的本基金风险等级为R3-中风险。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

微信号

15618884964