摘要:

投资者暂时维持6月按兵不动预期。 在下周美联储和欧央行议息会议前夕,市场目光首先转向了澳大利亚和加拿大。 令外界稍显意外的是,两家央行同时选择了加息以应对持续高涨的通胀...

摘要:

投资者暂时维持6月按兵不动预期。 在下周美联储和欧央行议息会议前夕,市场目光首先转向了澳大利亚和加拿大。 令外界稍显意外的是,两家央行同时选择了加息以应对持续高涨的通胀... 微信号

15618884964

投资者暂时维持6月按兵不动预期。

在下周美联储和欧央行议息会议前夕,市场目光首先转向了澳大利亚和加拿大。

令外界稍显意外的是,两家央行同时选择了加息以应对持续高涨的通胀压力。不过,与欧央行加息板上钉钉相比,美联储6月选择暂停加息依然是目前市场最普遍的预期。

澳加央行积极应对通胀

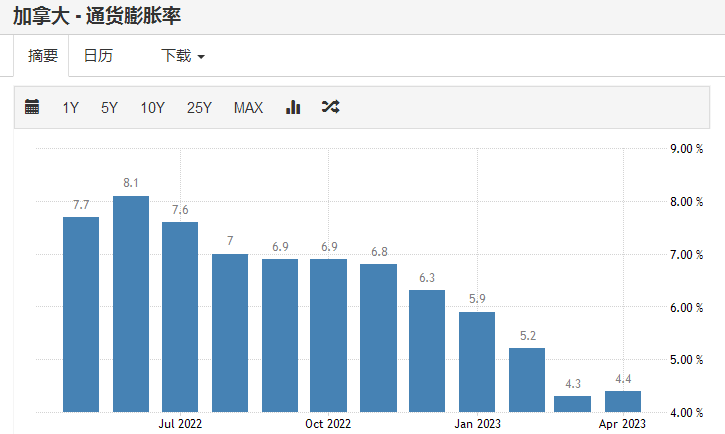

在今年1月暂停加息后,加拿大央行周三(7日)重新恢复货币紧缩,原因是消费者支出强于预期,通胀压力或持续居高不下。加息25个基点后,4.75%的利率水平已经创下2001年以来新高。

决议声明显示,消费需求过热似乎比预期的更持久。剔除食品和能源后的核心通胀几个月来一直保持在3.5%至4%之间。考虑到劳动力市场紧张和需求弹性,CPI通胀可能会大幅高于2%的目标。

4月份,加拿大CPI上升至4.4%,为过去10个月来的首次上升。“货币政策的限制性不足以使供需恢复平衡,并使通胀可持续地恢复到2%的目标。”声明称。

Picton Mahoney资产管理投资组合经理菲利普斯(Geoff Phipps)表示,市场已在预期7月将继续加息25个基点,到年底,加拿大政策利率将达到约5.1%。他认为,随着利率持续走高,经济的下行风险持续存在,主要是由于家庭债务容易受到借贷成本快速上升的影响。

CMC首席市场分析师休森(Michael Hewson)认为,最近几周,市场讨论的焦点是不仅仅是高于预期的核心通胀,还有强劲的劳动力市场,加拿大4月新增4.14万个工作岗位,是机构预期的近2倍,失业率降至5%,薪资增速保持在5.2%的高位。

无独有偶,周二(6日)澳大利亚联储宣布将官方利率上调25个基点至4.10%,并警告称,通胀前景恶化意味着可能会进一步加息。火热的就业市场背后服务业通胀黏性成为了收紧货币政策的依据,5月澳大利亚消费者通胀预期上升至5%。

值得注意的是,本月初澳大利亚公平工作委员会宣布,7月1日起最低工资标准将提高5.75%,由每星期812.6澳元(或每小时21.38澳元)上调至每星期882.80澳元(或每小时23.23澳元),以帮助抵消通货膨胀对家庭预算的影响。加薪与州政府最近提高公共部门工资增长的举措相结合,加剧了薪资增长与物价联动的普遍担忧。

与此同时,澳大利亚经济正面临放缓压力。根据该国统计局的数据,经季节性调整后,澳大利亚第一季度GDP仅增长0.2%,不及市场预期的0.3%,同比增长2.3%,创下2021年四季度以来新低。

凯投宏观(Capital Economics)经济学家苏里亚(Abhijit Surya)认为,澳大利亚储备银行有可能将利率提高到4.35%以上。

美联储会如何选择

距离议息会议不到一周,投资者正在权衡两大央行意外加息后美联储进一步的政策选择。

美联储主席鲍威尔在5月表示,接下来可能会结束紧缩周期,以评估加息500个基点的影响。自2022年3月以来,美联储已经连续10次宣布上调基准利率。

根据芝加哥商品交易所FedWatch工具的数据,美联储在6月14日会议后再次加息25个基点的可能性略超20%。不少美联储官员在缄默期前也表示,暂停加息是合理的,但同时强调,这并不意味着紧缩周期的结束。

通胀依然是美联储面临的挑战。根据美联储的首选衡量标准,美国4月核心个人消费支出物价指数PCE同比增长4.7%,远高于2%的设定目标。美国财长耶伦(Janet Yellen)周三重申了对物价稳定的信心,她表示,在消费者支出强劲的情况下,美国经济保持韧性的同时一些领域正在放缓。她预计未来两年,在降低通胀方面将继续取得进展。

耶伦表示,通胀可以在保持强劲劳动力市场的同时消退,同时未来十年内美国削减赤字超过1万亿美元的立法也将支持美联储降低通胀的努力。“正如我所说,我认为重要的是努力降低通货膨胀。这是当务之急。”

近期部分强劲的经济数据让7月成为了下一次加息的潜在选择,同时年内降息的预期持续回落,即将在利率决议前公布的CPI数据将成为最后的变数。荷兰合作银行美国高级策略师马雷(Philip Marey)表示:“美联储内部有不少观点认为6月先按兵不动,这将给他们额外一个月的数据。现在的情况是,美国就业市场仍然非常强劲,失业率上升但仍低于4%,工资通胀率下降缓慢。”

有机构担心,暂停加息可能存在潜在风险。道明证券(TD Securities)首席美国宏观策略师穆尼奥斯(Oscar Munoz)表示:“停止加息时间越长,经济继续以高于趋势的速度扩张的时间就越长,就越难降低通胀。”

花旗也认为,6月加息和7月加息之间没有实质性的差异,美联储应该考虑6月就采取行动,而不是“跳过”到7月。

不过美联储是不是真的还会继续加息,目前还是个迷。

微信号

15618884964