摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】经济加速转型 把握结构行情——0609 来源:伟哥论市 核心观点 北上资...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 【方证视点】经济加速转型 把握结构行情——0609 来源:伟哥论市 核心观点 北上资... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】经济加速转型 把握结构行情——0609

来源:伟哥论市

核心观点

北上资金在经济数据有所走弱的情况仍未改流入趋势,说明当前市场博弈的重点已经由经济的复苏预期转为政策的释放预期,在下调贷款利率空间打开,内需需要提振的情况下,政策释放预期进一步提升。

盘面分析

6月8日,多家国有大行正式公告,将调整人民币存款利率,受此影响大金融及周期板块有所走强并带动大盘上行。最终,大盘以上涨0.49%收盘,创业板下跌0.28%,两市总成交量较前一交易日增加5.53%,权重板块拉升之下,市场资金也小幅释放,情绪有所回升,信心仍需提振。

量能有所增加,个股活跃度不减,分化有所增加,昨有33家个股涨停,其中有5家个股20%涨停,有38家个股涨幅在10%涨停板之上,有20家个股跌幅在10%以上,其中有10家个股跌停,涨幅超过5%个股有112家,跌幅超过5%的个股146家。表现稍好的为工程机械、农业、银行、建筑建材、地产、基建等,表现稍弱的为教育、光刻胶、半导体、软件、芯片等,赚钱效应仍存,亏钱效应不减,权重拉升指数,题材热度回落,二八效应为主,是周四盘口主要特征。

技术面分析

从技术上看,周四大盘高开之后盘中绕3200点震荡运行,午后涨幅缩小,3200点得而复失,并呈价涨量缩态势。5日线、10日线、年线得而复失,收盘站上3200点,价涨量增的量价关系,日线MACD指标的即将金叉,K线组合的“穿头破脚线”,短线盘中还有冲高要求,并有望挑战20日线附近的压力。

分时图技术指标显示,15分钟MACD指标多头强化,30分钟MACD指标多头强化,60分钟MACD指标即将金叉,60分钟SKD指标多头强化,短线大盘盘中还将继续冲高。

上证50价涨量增,5日线上叉10日线,价涨量增的量价关系加之日线MACD指标即将金叉,K线组合为“穿头破脚线”,短线盘中还有反弹要求。

科创50价跌量增,指数走出了四连跌的态势,盘中再度留下一个0.77个点的向下跳空缺口,日线MACD指标死叉,短线盘中还有惯性回落压力,但日线SKD指标底背离,惯性回落后还有较强的反弹要求。

创业板价跌量增,中短期均线空头排列,指数跌破了去年4月27日的低点,周线MACD指标底背离,月线五连跌,技术上严重超卖,继续下跌的空间有限,惯性回落后,有望走出报复性的反弹走势。

综合技术分析,我们认为,短线大盘有望走出技术性的反弹走势,并挑战20日线附近的压力,量能继续决定着大盘的运行方式,若放量则挑战20日线附近压力,若量能难以释放则大盘继续围绕3200点震荡运行。

基本面分析

6月7日海关总署公布了5月进出口数据,以美元计,中国5月出口同比下降7.5%,4月为同比上升8.5%;5月进口同比下跌4.5%,4月为同比下跌7.9%;5月贸易顺差658.1亿美元,4月为902.1亿美元。

5月出口数据出现超预期回落,5月出口同比的市场一致预期值为0.1%,但5月出口数据不仅由正转负,同比增速大幅下滑至7.5%,但我们认为,当前的市场对于经济数据的走弱已有足够预期,对于弱复苏的现实也已经基本接受,因此5月出口数据的回落对于市场的扰动影响实则有限,对于当前经济数据的分析,我们仍强调两点,其一,在当前阶段应弱于对于总量数据的关注,更多的应关注结构上的亮点及变化;其二,在当前阶段,经济复苏之路的压力越大,则政策上释放的预期越强,经济数据的回落并不一定将代表资本市场的走弱,反而可能随着政策预期的提升而带来情绪的回升。

具体来看,5月出口数据的回落一方面说明了当前全球经济下行周期内,外需的趋势回落已经难以更改,从5月PMI数据来看,新出口订单指数为47.2%,较上月回落0.4个百分点,继续处于荣枯线之下,而国外主要经济体中,欧美等发达国家的PMI仍处于荣枯线之下且继续回落中,在经济增速放缓叠加高利率的货币环境下,后续外需的韧性面临较大考验。

另一方面,5月出口数据的回落存在一定的高基数效应,绝对值上的变化弱于同比数据上的变化,环比来看5月出口数据较上月同比回落4.0%,若剔除基数效应,两年平均增速约为3.8%,但仍弱于前期趋势数,4月的两年平均增速约为6%,而后续来看,高基数效应的还将持续之下,出口数据还将继续承压。

结构上来看,虽然5月我国对发达国家和新兴市场地区出口增速出现普遍回落态势,但仍出现些许区别,“一带一路”国家(俄罗斯、中东、东盟等)在出口中占比仍在提升,美欧日占比份额仍在下降,值得注意的是,5月份俄罗斯制造业PMI较4月回升0.9个百分点至53.5%,而5月中国对俄的出口增速也取得了114.3%的好成绩,可以看出,在当前新兴经济体经济景气度有所回升的情况下,其后续将有望成为出口新的韧性所在。

分产品看,下游消费品及上游原材料都出现不同程度的回落,印证了当前海外的产需双弱局面,其中上游原材料随着工业品价格的回落以及对东盟等国的贸易降温,原材料出口此前高增的趋势也难以保持。但今年以来持续亮眼的汽车出口板块继续保持高速增长,5月单月同比高达124%,累计同比也在108%左右。

正如我们所强调的,关注当前经济数据中结构的变化,今年前5个月汽车出口占中国整体出口的比重为2.8%,较去年底的1.7%进一步上升,汽车出口占比的逐渐提高无疑说明了当前以新能源汽车为首的国内高端制造业正成为国内经济新的增长点,经济转型的趋势仍在持续,甚至是加速转型的趋势。

此外,周四迎来了第十四届陆家嘴论坛今天上午在上海中心开幕,本届论坛的主题为“全球金融开放与合作:引导经济复苏的新动力(维权)”。一行一局一会重磅发声,回答了有关当前经济与金融等领域的热点问题,高层在当前的发声无疑将有明显的维护市场信心的作用。而6月8日起,多家国有大行正式公告,将调整人民币存款利率,而此次存款利率的下调不仅有助于降低商业银行的负债成本,稳定净息差,同时也为贷款利率的下降提供了空间。

本身5月出口数据的由正转负就提升了后续政策释放的预期,而当前存款利率的下调之后,下调贷款利率的空间也被打开,随着美联储6月加息步伐有望暂缓,国内货币环境有望迎来宽松,对于成长科技板块来看,继续利好。

操作策略

昨北上净流入29.52亿,其中沪市净流入8.88亿,深市净流入20.63亿,北上资金在经济数据有所走弱的情况仍未改流入趋势,说明当前市场博弈的重点已经由经济的复苏预期转为政策的释放预期,在下调贷款利率空间打开,内需需要提振的情况下,政策释放预期进一步提升。操作上,继续关注两市总成交量的变化,无论涨跌,若放量,则逢低关注“国字号”股、TMT强势股、公用事业、医疗信息化、“AI+制造”、 “AI+军工”及近一段时期以来的超跌股,若两市总成交量仍难以释放,则继续多看少动、观望为主,回避退市风险股及垃圾股。

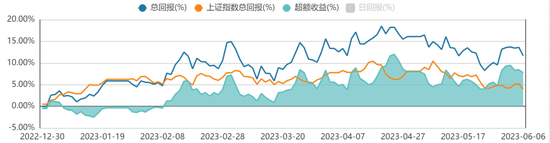

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

微信号

15618884964