摘要:

卓创资讯天然橡胶分析师 吴伟茹 【导语】天然橡胶季节性供应周期特点下,4-5月逐渐进入全球新胶上量阶段,但作为全球最大天然橡胶生产国——泰国,由于开割初期区域性干旱气候影...

摘要:

卓创资讯天然橡胶分析师 吴伟茹 【导语】天然橡胶季节性供应周期特点下,4-5月逐渐进入全球新胶上量阶段,但作为全球最大天然橡胶生产国——泰国,由于开割初期区域性干旱气候影... 微信号

15618884964

卓创资讯天然橡胶分析师 吴伟茹

【导语】天然橡胶季节性供应周期特点下,4-5月逐渐进入全球新胶上量阶段,但作为全球最大天然橡胶生产国——泰国,由于开割初期区域性干旱气候影响割胶进程,导致新胶供应整体不足,同时加工利润的匮乏均对其出口形势产生影响,预计短期出口或延续低迷形态。

4月泰国天然橡胶出口环比大跌

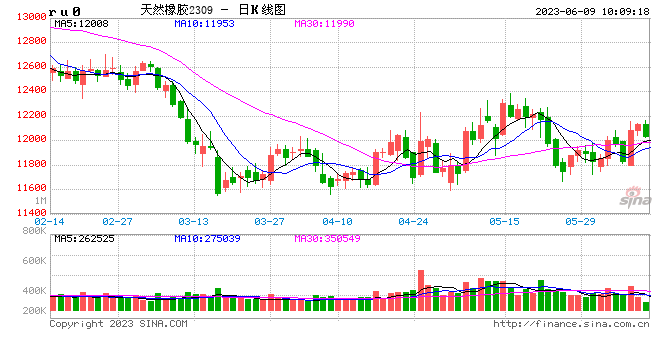

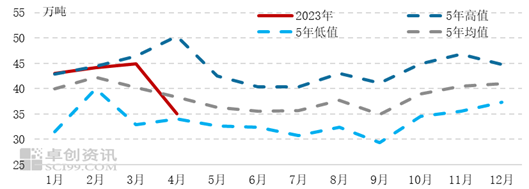

根据泰国海关最新公布的数据显示,2023年4月份泰国天然胶出口量为35.03万吨(含乳胶及混合胶),环比减少9.87万吨,跌幅21.98%,同比减少2.83%。2023年1-4月泰国天然橡胶累计出口167.15万吨,同比增加4.69%。卓创资讯统计了近五年泰国天然橡胶月度出口量变化情况,从图中可以看出,4月属于泰国天胶出口季节性淡季,环比大概率呈现下滑趋势。但相比于近五年均值水平,4月出口下滑至五年均值下方水平,而这与今年新胶开割以来泰国产区新胶产出持续不足密切相关。

图1泰国天胶过去5年出口变化与2023年数据对比

数据来源:泰国海关总署

主要胶种出口呈现全面下滑

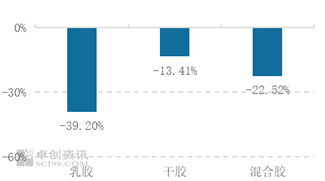

从胶种出口结构来看,4月份,其中混合胶出口15.79万吨,环比减少22.53%,同比增长36.64%;干胶出口量为14.53万吨,环比下滑13.41%,同比下滑4.41%;乳胶出口量为4.7万吨,环比减少39.2%,同比下滑49.36%。从主要胶种出口环比变化来看呈现全面下滑趋势,一方面在于出口总量的明显下跌,另一方面从混合胶来看,由于天然橡胶基本面指引性不强,套利盘参与积极性降温,混合胶买盘意愿下滑;而对于乳胶市场来看,由于乳胶下游制品行业订单薄弱,原料采购需求降温,从而导致乳胶出口整体呈现明显下挫。而干胶环比下滑则整体反映出了海外市场需求走弱现象。

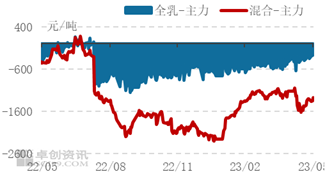

图2 期现基差走势变化

图3 4月泰国主要胶种出口环比变化

数据来源:卓创资讯 数据来源:泰国海关总署

那么对于5月泰国天然橡胶出口来看,卓创资讯认为或延续低迷形态,主要原因在于:

高温+干旱气候影响 泰国产区新胶释放不足

从季节性供应周期来看,每年4月份开始,国内外产区将迎来陆续开割。而泰国产区来看,4月开割初期仍处于季节性低产期,原料产出相对有限,叠加下旬期货价格重心有所抬升,原料胶水价格逐步自低位回升。而进入5月份,泰国东北部陆续开割,截止到5月底,泰国东北部开割率基本达到7-8成水平。但因高温叠加气候略偏干旱,南部主产区整体开割面积有限,原料胶水释放不足,从而令胶水收购价格整体呈现偏强态势,截止到5月31日,泰国合艾胶水月均收购价格在43.25泰铢/公斤,杯胶月均收购价格在39.78泰铢/公斤,胶水供应不足情况下原料收购价格并未呈现出季节性走弱形态,整体来看环比上月基本持平。

加工利润匮乏 胶厂加工积极性一般

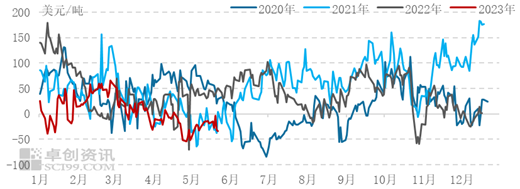

从企业加工利润来看,虽然原料胶水随着时间推移逐步上量,但区域性干旱气候影响割胶进程,原料价格的持续偏强运行支撑成本端表现高挺;但从需求端来看,国内外下游需求表现欠佳,同时在进口成本走高的情况下,国内买盘对于船货的采购意愿相对谨慎。因此在高成本及低需求的双重压制下,4月下旬以后企业加工利润持续表现匮乏,生产积极性表现一般。

图4 2020-2023年泰国标胶加工利润

数据来源:卓创资讯

5月泰国天然橡胶出口恐继续走弱

因此,综合来看,5月泰国天然橡胶出口或继续维持低迷趋势,一方面从全球天然橡胶产量释放季节性周期特点来看,新胶仍处于全年相对低位水平,尤其是当前气候影响下导致的新胶释放不及预期;同时从企业加工意愿来看,持续的利润匮乏导致加工积极性明显受挫;同时从需求端来看,国际市场需求复苏缓慢,国内进口高成本抑制进口意愿,需求端整体表现欠佳。因此综合来看,预计5月泰国天然橡胶出口或呈现继续走弱趋势。

微信号

15618884964