摘要:

6月9日消息,美股周四走势向好,加息预期降温,有利大市气氛,三大指数均录得升幅收市。美元走势回落,美国十年期债息回落至3.71厘水平,金价表现向好,油价反覆偏软。港股午间收盘...

摘要:

6月9日消息,美股周四走势向好,加息预期降温,有利大市气氛,三大指数均录得升幅收市。美元走势回落,美国十年期债息回落至3.71厘水平,金价表现向好,油价反覆偏软。港股午间收盘... 微信号

15618884964

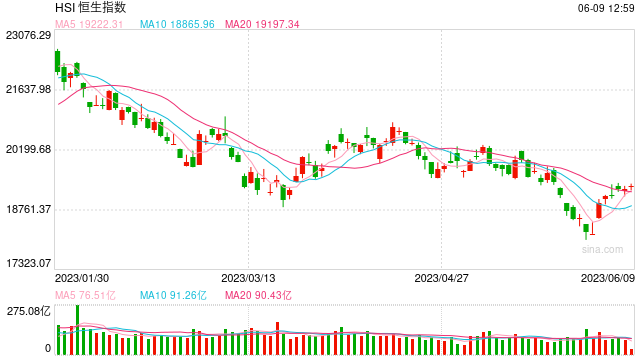

6月9日消息,美股周四走势向好,加息预期降温,有利大市气氛,三大指数均录得升幅收市。美元走势回落,美国十年期债息回落至3.71厘水平,金价表现向好,油价反覆偏软。港股午间收盘,恒指涨0.28%,报19352.59点,恒生科技指数涨0.57%。影视娱乐股震荡走强,IMAX中国涨超5%,猫眼娱乐涨近3%。受隔夜美股中概股上涨影响,回港中概股集体强势,金山云盘中快速拉升涨约9%领衔,知乎涨近6%,美团、百度、腾讯、阿里巴巴等权重科技股均上涨。汽车股多数走强,小鹏汽车涨近4%。猪肉概念股走低,猪肉强势的内房股表现低迷,煤炭股、港口航运股、军工股普遍下跌。

汽车股走高,小鹏汽车涨超3%,吉利汽车、广汽集团、比亚迪股份跟涨,消息面上,商务部表示,强化购车优惠政策支持,加强企业等出台支持汽车消费的针对性政策举措。此外,乘联会数据显示,2023年5月广义乘用车市场零售达到176.2万辆,同比增速28.2%,环比增长7.3%;其中新能源车市场零售58.0万辆,同比增长60.9%,环比增长10.5%。

特斯拉充电技术或成行业标准,带动港股市场特斯拉概念股集体走强。其中,力劲科技涨超10%领涨板块。消息面上,在前不久福特宣布下一代电动车将采用特斯拉的充电桩标准后,美国另一家汽车巨头通用汽车也加入了这一行列。与福特一样,通用汽车将从2025年开始在其电动汽车中安装特斯拉使用的充电端口,此举旨在支持特斯拉的充电技术成为行业标准。

专家观点:

华盛证券高级分析师 Louis:美国公布上星期首次申领失业救济人数26.1万人,远多过预期23.5万人。并创自2021年10月下旬以来最多。期内持续申领人数则回落至175.7万人,远少过预期升至180.2万人。亦跌至近4个月以来的低位。数据反映劳工市场似见放缓,市场估计美联储会因此而放慢加息步伐。债券息率即见回吐,2年期靠近4.515%,10年期亦下滑至3.712%水平。美股三大指数早段高低开出后,逐步向好,齐向上扩大升幅。道指最多升208点,最后小量收窄升幅至升168点收市。标普最多升30点,最后亦轻微收窄至升26点,以近高位4293收市,创出年内最高位收市。亦似见结束熊市而开始踏入牛市。自2022年10月13日低位3491,反弹超过两成。纳指最后亦以近高位升133点收市。

港股上午小幅高开34点后,曾再扩大至最多升94点,高见19393。唯近高位稍见沽压,加上周末前夕,投资者也不敢过份进取。恒指回落倒跌至低见19231,最多跌68点。续维持在窄幅区间内波动。港交所年内上半年新股上市有30家,按年上升11%。唯集资总额也仅是170亿港元,按年减少14%。排名更三甲不入,跌落第六。更在印尼之后,因为当地今年有多只大型企业,集资也相当高的公司进行IPO集资。截至5月底,港交所新股集资仅158亿港元。同期全球交易所新股集资金额最多为上海证券交易所,随后是深圳证券交易所,第三为美国纽约交易所。有会计事务所预计今年全年约有百只新股集资,筹集资金总额约1,700亿港元,较去年2,000亿港元明显减少。但有望能重返三甲位置。

内地沪深股市早上齐再个别发展。上证小幅低开后,曾反弹倒升,更扩大升幅。反复升跌后,最终微升不足1点收市。深证则见高开后,也曾扩大升幅。但动力不足,最后收窄至小升5点收市。创业板轻微低开后再反弹倒升,更在上行轨道上横行。但最后微跌两点收市。国内统计局早上公布经济数据轻微向好。但工业生产者出厂价格则持续向下,反映出国内外的工业品市场需求仍处于弱势。深圳证券交易所内的创业板连跌多月,仅年初1月见升势,由2月至今累跌超过17%,更创出近3年低位。流出资金则见转入相关ETF内。自2月开始下跌至今,有超过300亿元资金流入。当中流入创业板ETF的资金超过200亿元,带动基金规模倍增至381亿元。

微信号

15618884964