摘要:

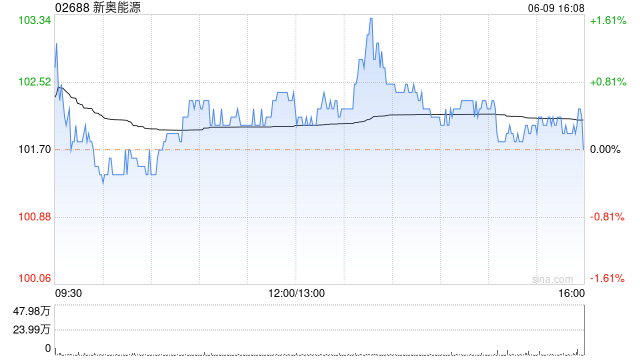

美银证券发布研究报告称,上调新奥能源(02688)目标价,由80港元上调至89港元,但评级维持“跑输大市”,关注公司的液化天然气交易利润能否在明年维持。该行考虑到融资成本及销...

摘要:

美银证券发布研究报告称,上调新奥能源(02688)目标价,由80港元上调至89港元,但评级维持“跑输大市”,关注公司的液化天然气交易利润能否在明年维持。该行考虑到融资成本及销...

微信号

15618884964

添加微信

美银证券发布研究报告称,上调新奥能源(02688)目标价,由80港元上调至89港元,但评级维持“跑输大市”,关注公司的液化天然气交易利润能否在明年维持。该行考虑到融资成本及销售与行政成本下降,上调2023及2024财年每股盈利预测7%及8%,亦预计现财年液化天然气交易毛利润15亿元人民币。

报告引述消息指,内地三大油企下调多个省份天然气价。该行渠道调查指,中石油(00857)减价只限合约外气量,该部分与液化天然气现货格下跌挂钩,但合约气量则不予调整价格。中石化(00386)则调整部分合约气量的价格,中海油(00886)削减递增气量价格以鼓励消费。

该行相信,减价将有利分销商售气量。按渠道调查,新奥能源4月售气量按年增长7%至8%,快于首季的按年增长3.1%,预计全年度销气量达到增长10%指引,受惠合约外气量成本减少及去年6月份与第四季低基数。该行亦预计售气毛利率按年改善1分人民币至每立方米50分人民币。

微信号

15618884964

添加微信

![重庆酒吧排名前三[重庆Uplus城市音乐客厅]消费水平多少](http://mip.2532game.cn/zb_users/upload/2024/05/20240501015038171449943884119.jpg)