摘要:

2023年6月9日长久物流(603569)发布公告称公司于2023年5月30日接受机构调研,国海证券、远信投资、国信证券自营、灏浚投资、上海证券、鑫元基金、中邮证券、中金资管、...

摘要:

2023年6月9日长久物流(603569)发布公告称公司于2023年5月30日接受机构调研,国海证券、远信投资、国信证券自营、灏浚投资、上海证券、鑫元基金、中邮证券、中金资管、... 微信号

15618884964

2023年6月9日长久物流(603569)发布公告称公司于2023年5月30日接受机构调研,国海证券、远信投资、国信证券自营、灏浚投资、上海证券、鑫元基金、中邮证券、中金资管、中邮证券资管、新华基金、北京一堃投资、光大保德信、中银基金、西南证券、华鑫证券、长江证券、中信证券、中邮基金、中信证券资管参与。

具体内容如下:

问:长久物流简介

答:长久物流于 2016 年上市,是国内首家 股上市的第三方汽车物流企业,是一家致力于为汽车行业提供综合物流解决方案的现代服务企业,处于汽车物流行业领先地位。

公司下设整车事业部、国际事业部、新能源事业部三大业务板块①整车业务包括整车运输及配套服务。其中,整车运输服务是指将商品车从汽车生产厂商运至经销商的过程,是公司收入的最主要来源。同时,公司还拥有协助货主企业与实际承运人进行智能匹配并提供高质量运输服务的网络货运平台业务。整车配套服务是指整车仓储、零部件物流等业务。②国际业务主要依托中欧班列及国际海运运力,致力于为客户提供门到门综合运输解决方案,为客户提供国际货物的整箱运输和拼箱运输、集货、分拨、仓储、贸易、保税、报关报检等业务,所承运货物主要包括整车、零部件、化学品、电子产品、轻工产品、机械设备、大宗货物等。③新能源业务主要利用公司多年积累的产业链优势,并依托控股股东长久集团丰富的汽车产业布局资源,为主机厂、动力电池厂商、动力电池原材料及相关化学品生产厂商等产业链客户提供物流、仓储等传统服务,并围绕汽车后市场,提供体验、交付、动力电池收及综合利用、逆向物流等服务,推动动力电池收渠道建设,进行梯次利用技术研发,打造综合、一体化的增值服务体系,形成后市场整体解决方案。

问:动力电池回收主要的回收渠道有哪些?

答:目前市场上的收渠道主要有电池厂、主机厂、车辆运营公司(如公交、出租车等)三大 B 端渠道,以及汽车销售终端及消费者等 C 端渠道。未来公司将借助自身多年积累的产业链优势,并依托控股股东长久集团丰富的汽车产业布局资源,打造具有长久特色的收渠道网络。

问:公司怎么看待未来的储能市场?

答:波士顿咨询测算,预计2030年全球户储市场规模达到6800亿元;主要市场在欧美、日、澳等国,而中国电网发达、基础设施建设完备不具备户储应用场景。工商业储能主要满足工商业场景的储能需求,预计2030年市场规模达到5500亿元。根据国际能源署2022年年底的数据,预计2022年全球无电人口将达到近7.75亿。可以看出来全球范围的能源需求是紧迫的。全球性的电力能源危机背景下,地缘冲突带来的能源价格上涨具有一定不可逆性。

问:公司的主要储能产品有哪些?

答:我们的产品主要有三大类面向弱电网地区的梯次家庭储能、面向欧洲二线国家的家储一体机和面向工商业储能市场的可定制化集装箱式储能产品。

问:如何看待接下来几年的滚装船市场?

答:根据中国汽车工业协会统计分析,今年一季度,我国汽车出口 107 万辆,同比增长 58.1%,超越日本成为第一大汽车出口国。出口市场的爆发造成了滚装船市场的运力紧缺。

在供给端,目前市场上滚装船数量有限,同时大量滚装船已经到退役年限,但近几年由于多种原因滚装船建造产能不足,进一步压缩了市场运力。在运力补充方面,由于船舶制造周期较长,一般需要 2-3年,加上供给和需求需要时间匹配,因此预计未来几年对滚装船的需求依然旺盛,之后会逐渐趋于供需平衡。

长久物流(603569)主营业务:以整车运输业务为核心,可为客户提供整车运输、整车仓储、零部件物流、国际货运代理、社会车辆物流及网络平台道路货物运输等多方面的综合物流服务。

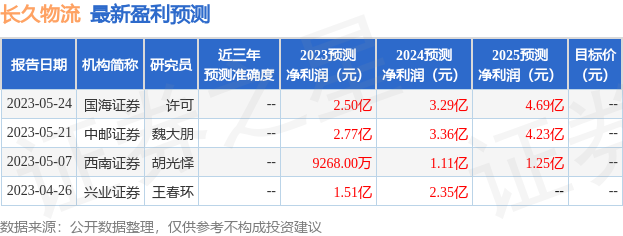

长久物流2023一季报显示,公司主营收入8.83亿元,同比下降5.48%;归母净利润1296.27万元,同比上升3220.26%;扣非净利润978.99万元,同比上升346.69%;负债率51.74%,投资收益1046.03万元,财务费用2211.09万元,毛利率11.48%。

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级3家。

以下是详细的盈利预测信息:

根据近五年财报数据,证券之星估值分析工具显示,长久物流(603569)行业内竞争力的护城河一般,盈利能力较差,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、存货/营收率增幅。该股好公司指标0.5星,好价格指标2星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

微信号

15618884964

![唐山很大场所招聘[勇于挑战勇于奋斗]商务场](http://mip.2532game.cn/zb_users/upload/2024/09/20240923231655172710461516402.jpg)