摘要:

来自:华尔街见闻 汇丰认为,如果经济衰退发生,下一个重大政策举措更有可能是降息,这也意味着实际收益率或继续下降。汇丰认为美联储将在2024年之前降息。 市场押注美联储6...

摘要:

来自:华尔街见闻 汇丰认为,如果经济衰退发生,下一个重大政策举措更有可能是降息,这也意味着实际收益率或继续下降。汇丰认为美联储将在2024年之前降息。 市场押注美联储6... 微信号

15618884964

来自:华尔街见闻

汇丰认为,如果经济衰退发生,下一个重大政策举措更有可能是降息,这也意味着实际收益率或继续下降。汇丰认为美联储将在2024年之前降息。

市场押注美联储6月跳过加息之际,汇丰确认,长期美债收益率已经见顶。

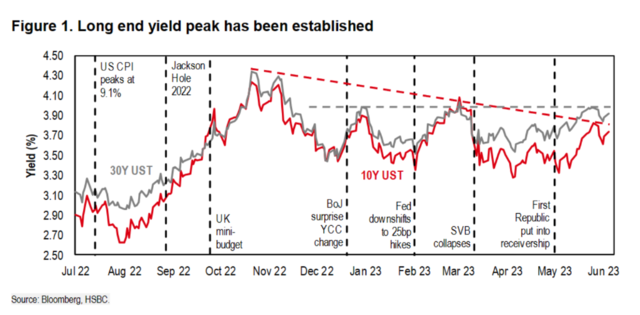

本周稍早前,汇丰全球固收研究主管Steven Majo和公司美国利率策略主管Lawrence Dye联合发布研究报告称,美债收益率在去年10月已达到峰值,10年期和30年期美债收益率分别达到4.24%和4.38%。汇丰绘制的图表显示,10年期和30年期美债自10月以来持续下降。

汇丰在报告中表示:

当时全球固收市场正处于一场“完美风暴”之中,仍在应对英国债市带来的冲击和飙升的美国通胀,同时投资者预计中国的重新开放将提振经济。

正如汇丰指出,当时的全球债市正值风雨飘摇之际。英国前首相特拉斯的预算案引发债市风暴,10月底,10年期英债收益率从9月中旬飙升约150个基点。美国方面,美联储正处于四十余年来最激进的加息周期,连续大幅加息75基点。

鉴于(美联储)自2022年10月24日收益率见顶以来已经加息五次,我们认为长期美债的韧性令人印象深刻;11月加息75基点、12月加息50基点,接下来三次加息25基点。

(五个月里)美联储共加息200个基点,10年期美债收益率仍低50个基点。

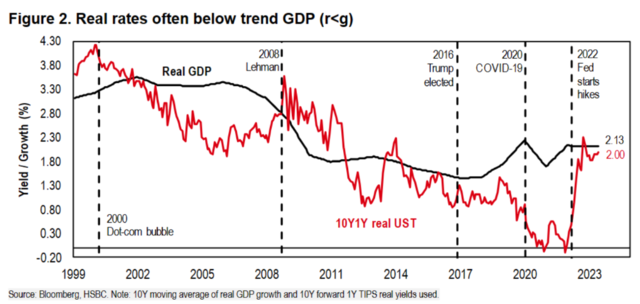

汇丰认为,收益率见顶的背后,实际上是基本面的逆转。

该行发现,长期收益率往往受到GDP长期趋势的限制,比如实际收益率往往小于GDP的增速。

汇丰认为,本轮加息周期开启以来,美联储已加息500个基点,并可能进一步加息,或使美国步入衰退。也就是说,如果经济衰退发生,下一个重大政策举措更有可能是降息。这也意味着实际收益率或继续下降。

汇丰表示,这也解释了联邦基金利率与两年期美债收益率之间的显著倒挂,以及2年期和10年期美债收益率的倒挂。

观察此前加息周期收益率曲线的表现,汇丰发现:

当投资者预计政策利率的下一个大动作是降息时,2年期联邦基金息差通常会进入均衡反转。随着美联储开始放松政策,倒挂通常会进一步加剧。

一旦基金利率达到宽松水平,这部分收益率曲线可能会向上倾斜。 鉴于美联储对中性利率的预期为2.5%,利率只要小于这一数字,收益率曲线都会出现正斜率。

我们发现曲线的长端提前移动,并注意到 10/30年期美债在2/10年期美债收益率此前再次正常化。2/10年期美债倒挂也建立了一个均衡水平,当美联储处于宽松模式时,这种利差往往更加稳定。

当加息周期出现转折时,2年期和10年期美债收益率都可能相对于刚开始的水平显着下降。

但当基金利率预计不会升至非常宽松的水平时,10年期美债收益率水平可能会更具粘性,这正是目前的普遍预测所暗示的。

美联储可能会跳过6月,在7月的会议上加息,这在很大程度上已被市场定价。汇丰指出,无论如何,美联储将在2024年降息,并且与其点阵图保持一致。

不过,那么如果远期曲线已经消化了这一预期,那么未来收益率怎么会下降呢?

汇丰指出,目前的收益率反映了投资者的避险情绪。将于2025年12月15日到期的美债(票面利率为 4%)——年底2年期基准美债的代表,目前收益率为4.25%,高于联邦基金利率上限100个基点。

在美联储不放宽政策的情况下,美债收益率预计将上升约20基点,但在宽松的情况下,收益率可能下降至少50个基点,具体取决于降息的幅度和速度。

汇丰认为,如果美国经济实现软着陆,美联储或在7月加息25个基点,但硬着陆的假设情景下,可能会需要大幅下调利率。

截止周五收盘,10年期美债收益率小幅走高,报3.745%。相比之下, Forward和彭博汇总的2023年底的预测中值分别为3.64%和3.37%,高于汇丰预测约100个基点。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

微信号

15618884964