摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:随着行业销量下滑,叠加海外需求疲软...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:随着行业销量下滑,叠加海外需求疲软... 微信号

15618884964

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:随着行业销量下滑,叠加海外需求疲软,石头科技未来业绩压力或仍不小。雪上加霜的是,龙头科沃斯主动挑起“价格战”,石头科技似乎被迫卷入。在“价格战”下,以代工生产为主的石头科技,是否具备价格战优势?此外,随着公司去“小米化”后,销售费用激增,但公司产品质量却屡遭投诉。

近日,石头科技抛出员工激励大礼包,不仅“半价”成本,同时绩效考核条件似乎也不高。

6月5日晚间,石头科技披露2023年限制性股票激励计划(草案),公司拟向在公司(含子公司,下同)任职的管理骨干人员、技术骨干和业务骨干人员共计206人授予限制性股票数量54.2615万股,约占本激励计划草案公布日公司股本总额的0.58%。

草案显示,此次激励计划限制性股票的授予价格为166.04元/股,约为公告披露当日公司二级市场收盘价的50%左右。与此同时,设置了不同年度考核条件,以2022年营业收入为基数,2023年至2026年石头科技的营业收入增长率需要分别不低于10%、14%、18%、22%。

扫地机器人一度被视为最具高增长潜力的赛道。令人疑惑的是,石头科技营收增速目标设置如此之低,究竟传递了何种信号?

行业需求放缓?一季度业绩大降

我们国内扫地机行业,从市场渗透率看,似乎还处于市场前期。

我们从两个维度看,第一个维度,海内外渗透率差异,扫地机还有几倍增长空间。据头豹研究院数据,2021 年我国家庭扫地机器人保有量约 2564 万台,对应渗透率在 5-6%,而iRobot 数据,美国扫地机器人渗透率达 15%,西班牙扫地机器人渗透率高达 25%,可以看出,国内扫地机市场空间巨大。

第二个维度,人均保有量,据国家统计局数据,2019 年中国居民空调百户保有量达到 115.6 台,其中城镇居民百户保有量达到 148 台时,行业将会进入存量市场。而根据开源证券测算,假设 2022 年城镇家庭数维持 3.3 亿户,按照扫地机产品三年一换的更新周期,2022 年每百户城镇家庭的扫地机保有量在 5.1 台左右。

以上两个维度似乎或说明,扫地机赛道仍处于导入期,属于增量市场。事实上,石头科技上市时也曾一度被市场看出具备高增长潜力的公司,公司市值一度触达千亿水准。

然而,近期石头科技同时遭遇业绩与股价双杀局面。公司股价较高峰时跌近70%左右,而业绩表现似乎告别高增长,今年一季度石头科技业绩更是大幅下滑。

石头科技2023年第一季度净利为2.04亿元,较上年同期下降40.42%;扣非后净利为1.63亿元,较上年同期下降45.97%。

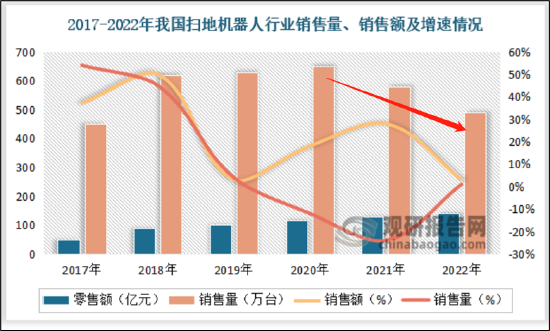

根据奥维云网全渠道推总数据,2022 年,国内清洁电器市场零售额 322 亿元,同比增长 4.0%,对应零售量 2548万台,同比下降 14.5%。2023 年 Q1,清洁电器零售额 59.6 亿元,同比微降 1.8%,对应零售量 482.3 万台,同比下滑 14.7%。整体市场来看,清洁电器市场负重前行。

我们再进一步细分,从扫地机行业销量角度看,扫地机器人销量连续两年出现下滑。据数据显示,2020年至2022年,扫地机销量分别为654万台、578万台、441万台,其中2022年销量同比下滑24%。

可以看出,自2020年后,扫地机行业销量出现持续下滑。

值得注意的是,石头科技海外收入占领公司营收规模半壁江山,2022年海外收入占比高达53%。然而,美欧通胀压力导致海外需求也似乎出现疲软。

海关总署6月7日公布的2023年5月贸易统计显示,按人民币计算,商品出口1.95万亿元,同比下降1.4%;商品进口1.5万亿元,同比增加1.6%;商品贸易顺差4523亿元,同比下降10.1%。

6月7日美国商务部公布的外贸数据显示,美国4月经季节调整后进口总值达2609亿美元,同比下跌6.6%;出口总值达1638亿美元,同比下跌5.7%。这已经是美国进出口两项数据连续第三个月同比下跌。而经济陷入衰退的欧盟市场进口额却出现了进一步的萎缩。欧盟统计局5月16日公布的3月外贸数据显示,当月欧元区的商品出口总值为2692亿欧元,同比增长7.5%;商品进口总值为2436亿欧元,同比下降10%。

综上,随着行业销量下滑,叠加海外需求疲软,石头科技未来业绩压力或仍不小。

被迫卷入价格战?核心竞争力待考

以史为鉴,国内白电空调行业,分别经历过行业发展初期,行业百花齐放,行业格局尚不明朗;发展到中期迅速膨胀行业变卷形成价格战,竞争极其激烈;到最后行业出清,市场格局明朗。而对于投资决策,相对忌讳陷入恶性竞争阶段,此时赛道哪怕是龙头也需要注意。

科沃斯市场份额被竞品蚕食的压力下,开始发起了价格战。据悉,2022 年 8 月,科沃斯率先开启多轮次老品降价节奏,9月初时全能基站产品 X1 OMNI/T10 OMNI 相比于 8 月初的价格降幅分别达 14%/17%,自清洁产品 T10 TURBO 价格降幅达 13%。

在科沃斯进行降价后,石头科技似乎被迫卷入价格战。公开资料显示,去年9月初,石头科技全能基站产品G10S/G10S pro 相比于 8 月初的价格降幅分别达 8%/7%,自清洁产品 G10 价格降幅达8%,同时推出了减配款的G10S AUTO/G10 PLUS拓宽了价格带区间。

随着价格战硝烟弥漫,石头科技新品也主打性价比为主。换言之,曾一直以涨价驱动增长的势能似乎在短暂“消失”。

3月21日,石头科技发布两款新品,高端旗舰石头自清洁扫拖机器人G20和主打超高性价比的集多功能于一身的石头自清洁扫拖机器人P10。值得一提的是,业内人士表示,石头科技这两款新品呈现出“量升价减”,即在提供更高的产品性能的同时不断下探产品价格。

行业一旦进入价格战,对公司降本等核心竞争力极为考验。石头科技相比龙头科沃斯是否具备降本优势呢?

有别于其他同类品牌的代工模式,科沃斯采用的是研产销一体的发展模式。一方面在产业链上拥有更大的话语权,同时也能根据市场变化及时对生产端进行调整,而产业规模的持续扩大,也有利于技术、生产成本的下降。此外,科沃斯可以基于自主化的垂直产业链实现“研发即制造”,即能够实现一个产品从概念到量产再到推广的快速落地。一定程度上,这样的模式对科沃斯在高端产品的研发创新和迭代更新方面保持高效率大有裨益。

而石头科技生产方式主要以代工为主。公司与代工厂商签署委托加工合同,由公司以书面或电子方式传送订单给代工厂商,订单包含产品的种类、数量、送达交货时间以及公司指定的交货地点、联系人和单价等。

在价格战下,究竟是石头科技更具优势还是科沃斯更具优势呢?我们或许从公司毛利率或可以看出一二。2022年年报显示,科沃斯的智能生活电器(含扫地机器人)毛利率为59.43%,而石头科技的智能扫地机及配件(含扫地机器人)毛利率为51.75%。因此,谁更具竞争优势或一目了然。

需要指出的是,石头科技2022年报告期内,公司开始自建工厂,目前工厂建设正在进行中,后期随着工厂的落地和投产,公司生产模式或将逐步转变为自主生产为主、委外加工为辅。

去小米化后销售费用激增 重销售轻质量?屡遭投诉

石头科技冲刺上市时,过度依赖小米系一直被市场“诟病”。然而,上市成功后,石头科技在逐渐“去小米化”。数据显示,2019年至2021年三年,石头科技向小米通讯技术有限公司的销售商品金额分别为14.41亿元、4.2亿元、6913.08万元,与小米的关联交易大幅下滑;2019年到2021年,石头科技自有品牌销售额占比分别为65.73%、70.72%和98.8%。

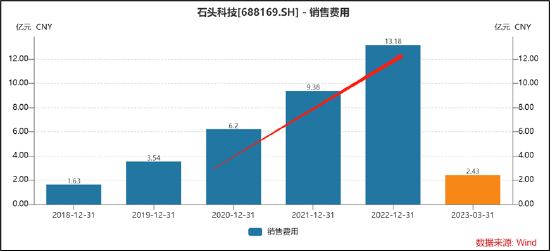

然而,随着公司失去小米“庇护”后,公司渠道销售费用激增。公司的销售费用由2018年的1.63亿元大幅攀升至2021年的9.38亿元;销售费用率由2018年的5.35%上涨至2021年的16.08%。,2022年销售费用为13.18亿元,销售费用率进一步攀升至19.88%。

值得注意的是,尽管公司销售费用在大幅攀升,但是公司产品质量及售后服务却屡遭用户投诉。

我们看看石头科技产品究竟为何被投诉。根据黑猫投诉【投诉入口】,近期石头科技被投诉主要是产品质量问题。

据一位用户A反馈,2022年9月份在小米有品上购买的石头扫地机器人G10SPRO,使用半年后出现问题,经常被厚度不足1CM的瑜伽垫卡住,有时识别不了袜子。值得一提的是,该用户申请售后问题似乎仍未被解决,而售后服务似乎也一般。

用户B反馈,石头科技的扫地机器人出现异响,寄回维修后,异响声音更大了,商家不承认有问题。另外,还有用户C反馈,其花了3099购买的石头科技的P10,用了十天以后,每天开始频繁报机器故障。

以上仅仅是用户通过黑猫投诉平台投诉的冰山一角。我们发现,石头科技被用户投诉量超过300+,大部分主要是产品质量及售后问题。公司对渠道尤为重视,去小米化后花费了较大资金铺设渠道。随着用户对公司产品投诉不断,公司是否需要对相关产品质量及售后服务进一步提升呢?在当下以线上渠道为主的消费时代,产品本身口碑或显得更为重要。

微信号

15618884964